重要資料

Global X 中國電動車及電池ETF

Global X 中國消費龍頭品牌ETF

Global X 中國半導體ETF

Global X 中國生物科技ETF

Global X 中國醫療科技ETF

Global X 中國潔淨能源ETF

Global X 中國機械人及人工智能ETF

Global X 中國雲端運算ETF

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 中國電動車及電池 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 電動汽車公司在研發上投入了大量成本,唯未必能在商業上研發出成功的產品。此外,電動汽車公司的前景可能會受到技術變化﹑政府法規的改變﹑以及競爭對手的激烈競爭的影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國消費龍頭品牌 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 就於消費行業的公司而言,其表現與環球市場的增長率﹑個人入息水平及其對環球市場本地消費水平的影響息息相關,這些皆取決於近期許多國家及地區急劇惡化的全球經濟環境,而在可見的將來,經濟仍將繼續下滑。

- 中國是一個新興市場。本基金投資於中國公司,該公司或涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國生物科技ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 生物科技公司在研發方面的巨額投入不一定會帶來商業上成功的產品,且取得監管批 准(例如產品批准)的過程漫長而昂貴,不能保證取得或維持必要的批准。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 單位於香港聯交所的成交價乃受單位供求狀況等市場因素帶動。因此,單位可 能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或 付款責任的能力。

- Global X中國醫療科技ETF(“本基金”)的投資目標是提供在扣除費用及開支前與Solactive中國醫療科技指數(「指數」)表現緊密相關的投資回報。

- 指數為新指數且營運歷史較短,投資者難以評估其過往表現,故此無法保證指數的表現。本基金可能會較其他追蹤較成熟、具有較長營運歷史的指數的交易所買賣基金面臨更高風險。

- 本基金或會投資於中小型市值公司。在普遍情況下,與市值較高的公司相比,中小型市值公司的股票流動性較低,股價因不利的經濟發展而出現的波幅亦較大。

- 本基金集中投資於醫療科技行業的公司。本基金的價值或會較投資組合較多元化的基金出現更大的波動,且更易受影響相關行業的不利經濟、政治、政策、流動性、稅收、法律或法規事件所影響。

- 許多與醫療科技主題高度相關的公司擁有相對較短的經營歷史。快速的變革可能會使該等公司提供的產品及服務過時,並造成該等公司的證券價格急劇或全面下跌。此外,屬醫療科技主題的公司可能面臨巨大且往往無法預測的增長率變化,以及面臨為爭相羅致合資格人員的服務而出現的競爭局面。該等公司可能會遭受 (i)重大政府干預(包括對互聯網及科技公司投資施加限制 ), (ii)私隱、數據保護、內容監管、知識產權、競爭、未成年人保護、消費者保護及稅收等複雜法律法規的規限, (iii)就研發產生繁多及龐大的資本投資, (iv)會面臨有關醫療失誤(包括病人傷亡)、疏忽或產品責任申索、產品召回或撤回的風險。這些風險可能對其經營業績產生不利影響。

- 中國內地是一個新興市場。本基金投資於中國內地公司可能包括更高的風險和不同於投資更成熟市場的特殊考量,例如流通性風險、貨幣風險或控制、政治及經濟不確定性、法律及稅務風險、結算風險、監管風險,及可能的高波動性。中國內地市場的證券交易所一般有權暫停或限制相關交易所的任何證券交易。政府或監管機構也可能制定影響金融市場的政策。上述均可能對本基金造成負面影響。

- 在創業板及/或科創板上市的公司面臨更高的股價波動及流動性風險、估值偏高風險、較不嚴格法規的風險、除牌風險及集中風險。

- 本基金的合成模擬策略涉及將其資產淨值的最多50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於本基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致本基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還證券。本基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制本基金根據變現要求履行交付或付款責任的能力。

- 股份於香港聯交所的成交價受市場因素,如股份的供求帶動。因此,股份可能會以本基金資產淨值的重大溢價或折讓成交。

- 從資本中或實際上從資本中撥付分派,意即退還或提取投資者原先投資或當中應佔任何資本收益的部分款項。任何有關分派可能會導致本基金的每股股份資產淨值即時減少,並將減少可供未來投資的資本。

- Global X 中國潔淨能源 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 許多清潔能源公司參與從事了新技術開發及商業化, 有關業務或會因預算限制及技術難題而延誤。現有技術過時、產品週期短、價格及利潤下滑、新市場參與者 的競爭及整體經濟狀況亦可能嚴重影響清潔能源行業。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 基金單位在聯交所的交易價格受市場因素影響(例如基金單位的供求)。因此,這些單位的交易價格可能會高於子基金的資產淨值。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國機械人及人工智能ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 機械人及人工智能行業所面臨的風險尤其敏感,風險包括但不限於該等證券市場規模較少或有限、業務週期變動、全球經濟增長、科技發展、容易過時及政府規例。機械人及人工智能公司的證券的波動傾向較並非依賴科技的公司的證券更大。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國雲端運算ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 互聯網行業的公司可能面臨不可預測的增長速度變化以及對合格人員服務的競爭。互聯網公司提供的產品和服務通常都包含複雜的軟件,其中可能包含故障、程序錯誤或漏洞。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國潔淨能源 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 許多清潔能源公司參與從事了新技術開發及商業化, 有關業務或會因預算限制及技術難題而延誤。現有技術過時、產品週期短、價格及利潤下滑、新市場參與者 的競爭及整體經濟狀況亦可能嚴重影響清潔能源行業。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 基金單位在聯交所的交易價格受市場因素影響(例如基金單位的供求)。因此,這些單位的交易價格可能會高於子基金的資產淨值。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

關鍵主題每月評論——2023年9月

收聽

[2845/9845] Global X 中國電動車及電池 ETF

7 月電池產量增加:根據中國汽車動力電池產業創新聯盟 (CABIA) 的資料,2023 年 7 月中國動力電池裝車量為 32.2GWh,環比下降 2%,同比增長 33%。當月,中國動力電池產量達 61GWh,環比微漲 1.5%,同比大增 28.9%。7 月,磷酸鐵鋰電池裝車量同比下滑 4.7%,至 21.7Gwh(市佔率 67%)。相較而言,三元鋰電池裝車量則環比增長 4.8%,至 10.6GWh(市占率 33%)。當月電動車電池出口量環比擴大 12%,至11.2GWh。

汽車銷量增加,電動車滲透率保持穩定:從個別汽車公司的公告來看,8 月批售量資料保持穩定。比亞迪、理想汽車、小鵬汽車和蔚來汽車均實現環比增長,漲幅分別為 5%/2%/27%/13%。中國乘用車協會 (CPCA) 的資料顯示,8 月中國乘用車的批售數量為 224 萬輛(環比 +8.5%/同比 +6.5%),而生產量為 224 萬輛(環比 +7.1%/同比 +5.3%)。中國新能源汽車(NEV,不含商用車)批售數量增至 79.8 萬輛(環比 +8.2%/同比 +25.6%)。年初至 8 月期間,新能源汽車批售量達 508 萬輛(同比 +38.5%)。8 月新能源汽車的滲透率為 35.7%(環比持平/同比 +5.5%)。

電池材料成本緩降:8 月,中國現貨碳酸鋰價格驟降 60000 元/噸至 206000 元/噸左右,環比降幅約 10%。在現貨市場,近期需求仍未跑贏大市。此外,經歷過去 2 年價格如過山車般波動之後,下游企業對庫存管理愈發謹慎。我們認為這會成為近期的新常態,尤其是在下一年供應充足的預期下,備貨不會超出絕對生產所需過多;補貨規模很可能低於以往。

快充磷酸鐵鋰電池上市:2023 年 8 月 16 日,寧德時代發佈全球首款採用磷酸鐵鋰材料的 4C 超充電池——神行超充電池,充電 10 分鐘即可行駛 400 公里,單次滿電續航超 700 公里。神行超充電池有望極大地緩解電動車用戶的快充焦慮,開啟電動車超充時代。神行電池的發佈標誌著寧德時代在電池技術領域銳意創新,很可能在磷酸鐵鋰方面與其他電池廠商保持技術差距。

大眾積極為中國汽車軟體背書:7 月 26 日,大眾汽車宣佈將投資 7 億美元買入中國汽車製造商小鵬汽車 4.99% 的股權和一個董事會觀察員席位。這兩家公司計畫於 2026 年在中國市場推出兩款大眾品牌的中型電動車。通過此次合作,大眾將開拓新的客戶群,以更快速度將新型全網聯智慧電動汽車引入智慧網聯汽車市場,提升在中國市場的地位。中國已有超 30% 的新註冊車輛電氣化,預計 2025 年這一數值將達到 50%。另外,在中國市場,小鵬汽車和蔚來汽車等中國初創企業均已走在大眾前列,此次雙方聯手還反映出大眾汽車急於尋找一種補救辦法,提高在中國市場的影響力。前六個月,儘管電動車市場總體銷量增長 25%,但大眾電動車銷量下滑。

[2806/9806] Global X 中國消費龍頭品牌 ETF (港元)

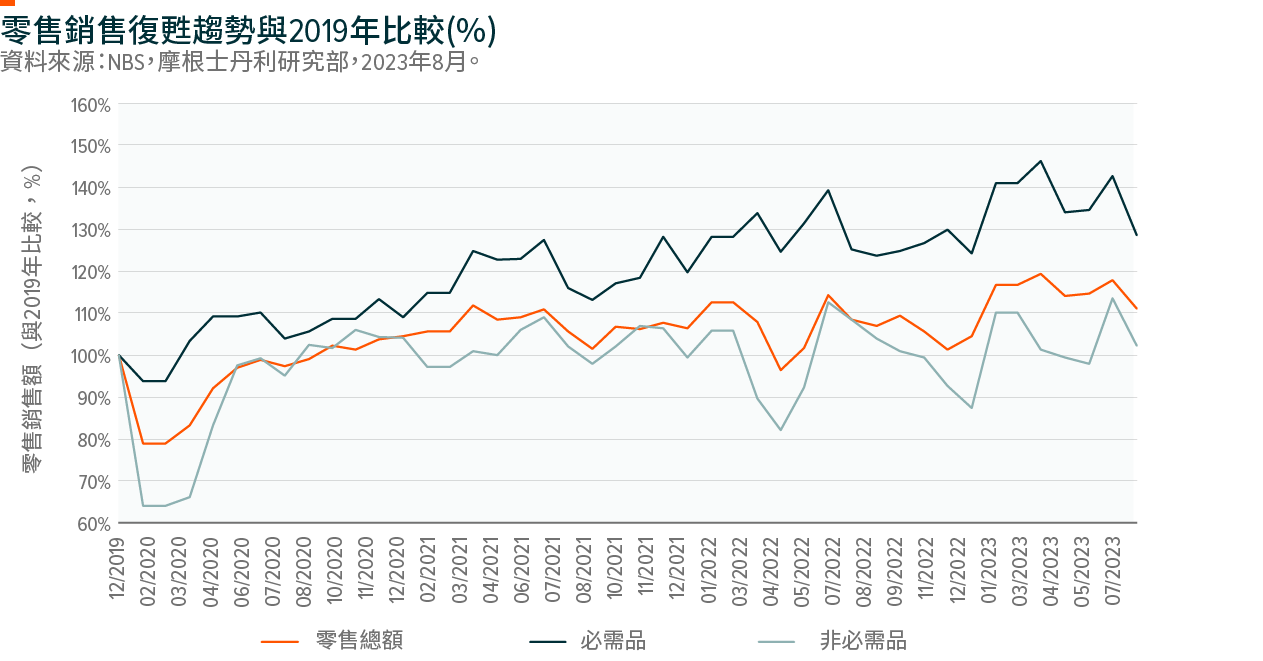

近幾個月,中國消費復蘇速度低於預期。7 月,零售銷售額同比增長 2.5%,不及行業預計的 4%。多個品類的銷售均出現減速,尤其是黃金珠寶、化妝品和家電等領域,部分原因歸結於 618 大促期間提前消費。如下表所示,在疲軟的消費情緒下,橙色線表示零售總銷售額為 2019 年水準的 111%,必需品銷售額為 2019 年的 129%,而非必需品銷售額為 2019 年的 102%。

中國復蘇呈分化趨勢。CLSA 7 月開展的一項消費者調查結果顯示,消費者預計下季度增加支出。顯而易見,旅遊是消費者願意增加支出的一大領域。事實上,國內旅遊客流量已超出 2019 年的 20%,而每名遊客的支出額仍低於疫情前水準 16%。本期教育和醫療服務支出繼續保持相對較高的水準。在消費大環境整體疲軟之下,家電、傢俱和其他大件商品等高價值商品的銷量下滑。

在中國,“K 形消費”兩極分化趨勢日趨明顯。憑藉堅定的價值定位,受益於高端消費或消費降級的消費企業報告 2023 年上半年業績優於預期。茅台等高端白酒持續受益於頗具韌性的高端消費,2023 年第二季度營收和利潤分別同比增長 20% 和 21%。另一方面,東鵬飲料、珀萊雅和拼多多等具有堅定的價值定位,受益於消費降級的企業報告 2023 年第二季度收益超預期。珀萊雅管理人員透露,單價 400 – 1500 元之間的商品行業銷量下滑,而低於 400 元的大眾平價商品和高於 1500 元的奢侈品需求未受影響。無獨有偶,啤酒廠商也搭乘高端化趨勢的東風,取得出色業績。領先啤酒公司華潤啤酒報告啤酒增長強勁。其中,高端啤酒銷量同比增長 26%,低端啤酒產品也錄得正增長,中端啤酒的銷量則較為低迷。

在 7 月召開的政治局會議上,政府奠定更為穩健的基調,隨後相繼出台扶持經濟和房地產市場的政策。我們認為,目前政府正聚焦經濟增長,因而未來幾個月有望頒佈更多政策助力增長。與此同時,多家消費公司的估值降至更具吸引力的水準,因而我們對中國消費主題的關注變得更具建設性。

[3191/9191] Global X 中國半導體 ETF

華為推出搭載海思晶片的 Mate 60/Mate 60 Pro:華為並未公佈任何有關該新款智慧手機搭載的 SoC 的官方資訊。首次拆機顯示,該款手機搭載的是華為內部設計的海思 SoC 晶片。 性能基準測試結果表明,其 CPU 性能與高通驍龍 888 晶片(2020 年 12 月推出的一款基於三星 5nm 的晶片)的性能相當。移動互聯網連接測試結果顯示,下載速度超 500 Mbps。

阿斯麥將于年底前向中國發運高級晶片工具:半導體生產商荷蘭阿斯麥公司已經申請出口許可證,以發運 NXT: 2000i plus 系統。荷蘭許可證頒發機構已於 9 月 1 日起頒發許可證,以便能夠在今年繼續運送 NXT:2000i 及後續系統。根據新頒佈的出口管制規定,阿斯麥能夠在今年年底之前運送這些系統。

[2820/9820] Global X 中國生物科技 ETF

信達生物推出首個國產 PCSK9 抑制劑

信達生物已經向市場推出 Tafolecimab 抗 PCSK9 重組全人源單克隆抗體(品名:Sintbilo)。該款藥物將供應給中國各地的醫院和藥店。

本月早些時候,此藥已獲得中國國家藥品監督管理局審批,用於治療成人患者原發性高膽固醇血症(含雜合子型家族性和非家族性高膽固醇血症)以及混合性血脂異常。

繼從安進公司和賽諾菲公司進口兩款產品之後,Tafolecimab 成為中國首款國產 PCSK9 抑制劑。

在已上市的產品中,Tafolecimab 的半衰期最長,單次給藥降低低密度膽固醇的藥效能夠持續 3 周。此外,該款藥物的用藥方案靈活,治療間隔分為三種,每兩週一次、每四周一次和每六週一次,與適量他汀類藥物聯合用藥能夠進一步快速降低低密度膽固醇約 50%(最高降低 66%)。

已經在中國上市的 PCSK9 重組全人源單克隆抗體包括安進公司生產的瑞百安(依洛尤單抗)和賽諾菲公司生產的波立達(阿利西尤單抗)。此外,君實生物的昂戈瑞西單抗 (JS002)、康方生物的伊努西單抗 (AK102) 以及恒瑞醫藥的瑞凱西單抗 (SHR-1209) 正在接受上市審批。

中國準備針對 44 大類藥品開展第 9 批帶量採購

中國國家聯合採購辦公室已出具通知,宣佈啟動第 9 批全國帶量採購招標。

合計挑選了 44 種化學藥品,涵蓋 195 種不同規格。醫院需提供所含分子的用量詳情。第 9 批主要針對中樞神經系統藥物(9 種),隨後依次是心血管藥物(7 種)、胃腸道和代謝病藥物(7 種)以及傳染病藥物(6 種)。

在本輪集采中,總共有 7 種分子在以前幾輪集采中出現過,但規格不同,譬如:埃索美拉唑(第 4、5 輪),阿立呱唑(第 5、7 輪),拉科醯胺(第 7 輪),帕羅西汀(第 1 輪),西地那非(第 3 輪),阿奇黴素(第 2、5 輪)和阿昔洛韋(第 5 輪)。

[2841] Global X 中國醫療科技 ETF

反腐倡廉的影響

背景 – 2023 年 7 月 28 日發佈的上一則關於 [2820/9820] 中國生物科技 ETF 的評論中曾強調,中央紀律檢查委員會與國家監察委員會召開了一次會議,將啟動對醫療衛生行業貪腐情況的調查。

2023 年 8 月,中國最大的醫療設備製造商之一邁瑞醫療舉行電話會議,討論反腐工作的影響。邁瑞醫療管理人員稱,其 20% 的醫療設備(含患者監護和超聲業務)銷往中國公立醫院,該部分業務很可能從 2023 年第三季度推遲至第四季度(占總銷售額的 20% 或 25%)。然而,該部分業務推遲的影響可能被剩餘 80% 正在投標的業務帶來的潛在市場份額增長所抵消,原因是醫院購買邁瑞醫療聲稱高度合規的產品可能風險較小。邁瑞醫療認為,對投標的嚴重影響將延續至 2023 年 10 月底,屆時上海將完成反腐自我檢查與整改工作,這將成為中國其他地區的參照節點。

延遲抵消因素包括地方政府扶持醫療基礎設施——在醫療科技採購融資方面,中國各地方政府有明確的截止期限,即在 9 月底前發行全部預算專項債券(3800 億元),並保證該筆資金在 10 月底前用於新的醫療基礎設施項目。

[2809/9809] Global X 中國潔淨能源 ETF (港元)

太陽能

8 月,太陽能材料價格總體保持穩定,多晶矽價格稍稍觸底回升,至目前的 80 元/kg,而模組價格低至 1.1 元/w。當價格止跌時,多晶矽庫存顯著下降。下游晶片、電池和模組端生產與利用正在恢復。隨著臨近年末,我們非常看好需求將小幅上升。

大多數太陽能公司報告 2023 年上半年收益十分亮眼,儘管近期存在對供應過剩的擔憂,但似乎對股價並無太大影響。近期,一些新項目延期。因估值從 2021 年下半年的峰值大幅修正,行業下行幅度可能有限。值得一提的是,隆基公司管理層近期證實,考慮到高技術門檻、生命週期長和產品差異化等因素,xBC 產品可能成為下一代太陽能電池技術的新主流。xBC 太陽能電池的整體良率為 93-95%,對一些龍頭廠商而言,與 PERC 電池的 99% 和 Topcon 電池的 97-98% 相比仍不理想,這在很大程度上影響投資者對長期競爭格局的信心。從好的一面來看,未來 6-12 個月我們將很快看到結果。

風能

最新月度資料點顯示,8 月陸上風電招標採購價格降至 1850 元/kW,低於過去 3 個月均價 2000 元/kW。7 月,風力機的裝機量為 332MW(同比增長 67%)。年初至 7 月,風力機裝機量為 26GW,同比增長 76%,但仍遠低於去年的招標量 91GW。8 月,中國公開市場風力機招標量為 4.1GW(同比下降 42%)。年初至 7 月,招標量為 45GW。

企業業績與市場預期基本一致:多家中國風電企業已報告 2023 年上半年的業績。第二季度風電設備裝機進展緩慢,與陸上項目和海上項目的月資料點一致。然而,大部分零部件供應商的毛利潤保持良好。多家供應鏈企業預計今年下半年零部件需求將恢復。

[2807/9807] Global X 中國機械人及人工智能ETF (港元)

8 月 15 日國家統計局公佈的最新月資料點顯示,7 月中國工業機械人產量同比下滑 13%(與 6 月相較環比增長 4%,與過去 5 年相較季度環比增長 2%);中國機床產量同比下滑 2%(與 6 月相較環比下滑 17%,與過去 5 年相較季度環比下滑 11%)。7 月,製造業固定資產投資 (FAI) 同比增加 4%,較 6 月增長 6% 緩降;高科技製造業固定資產投資同比增幅維持在 12%;7 月,鐵路行業固定資產投資繼續保持恢復趨勢,同比增長 25%(6 月環比增長 21%)。

日本/歐洲/美國訂單勢頭觸底:根據日本機床工業協會 (JMTBA) 8 月 24 日公佈的最終機床訂單資料,2023 年 7 月全球機床訂單額總計 1143 億日元(同比下滑 20%,環比下滑 6%)。其中包括日本國內訂單額降至 400 億日元標誌點以下(同比下降 24%,環比下降 4%)。同比降幅低於過去幾個月的幅度,但仍保持在較低水準。海外訂單(不含日本)繼續逐年下滑,至 750 億日元(同比下降 17%,環比下降 8%)。日本、歐洲和美國的訂單勢頭正逐步靠近逐年最低點。

中國自動化資料現疲態:7 月,中國訂單額總計 178 億日元(同比下降 36%,環比下降 7%)。月訂單量為 2020 年 8 月以來的最低點(170 億日元)。和 6 月一樣,電動車、電池和半導體等領域訂單低迷,與 2022 年全年的一片紅火形成鮮明對比。根據日本機床工業協會的資料,資本支出需求在除太陽能電池板以外的所有領域一直停滯不前,導致機床需求顯著下滑。

供應鏈積極評論引導前景改善:機械人供應鏈中某家重要企業在分析結果展示中積極引導其對人形機械人產量的前景。該公司根據客戶生產計畫指導其生產計畫,而客戶生產計畫為 2024 年第一季度每週生產 100 台機械人,第二季度每週生產 3000 台,第三季度每週生產 10000 台。如果進度真實無誤,則大大快於市場預期,從而引導市場情緒改善,機械人行業前景好轉。

[2826/9826] Global X 中國雲端運算ETF (港元)

中國軟體行業 7 月營收增長:7 月,中國軟體行業營收同比增長 9%,較 6 月同比增長 18% 下滑幅度明顯,導致 2023 年 7 月營收同比增長 13.5%,略低於 6 月的 14.3%。受雲計算和大資料分析服務拉動,2023 年 7 月 IT 服務同比增長 15%,跑贏整個行業。相較而言,EDA 軟體同比增幅降至 3%,電商 IT 服務同比增長 8%,其後依次是嵌入系統軟體同比增長 11%,受工業軟體同比增長 13% 拉動軟體產品同比增長 11%,網路安全同比增長 10%。與 6 月的 10.5% 相比,7 月淨利潤率升至 12.8%。資料來源:中國工信部,2023 年 8 月。

中國電信行業 7 月營收增長:7 月,電信行業營收同比增長 6.2%,較 6 月的 3.5% 明顯復蘇。手機營收扭虧轉盈,從 6 月的 -10% 恢復至 7 月的 +2.5%,固話營收保持穩健,增長 6.9%。2023 年上半年,電信運營商報告雲領域增長大幅超出工信部數值,表明報告基礎可能不同。資料來源:中國工信部,2023 年 8 月

大型語言模型開發商獲頒 AI 許可證:8 款生成式 AI 應用程式已經在中國網信部註冊,包括百度推出的“文心一言”、位元組跳動的“豆包”、搜狗創始人推出的“百川”以及多款建立在清華大學和中國科學院等頂尖研究機構實驗成果之上的聊天機械人等。