重要资料

Global X 中国电动车及电池ETF

Global X 中国消费龙头品牌ETF

Global X 中国半导体ETF

Global X 中国生物科技ETF

Global X 中国医疗科技ETF

Global X 中国洁净能源ETF

Global X 中国机械人及人工智能ETF

Global X 中国云端运算ETF

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 中国电动车及电池 ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 电动汽车公司在研发上投入了大量成本,唯未必能在商业上研发出成功的产品。此外,电动汽车公司的前景可能会受到技术变化﹑政府法规的改变﹑以及竞争对手的激烈竞争的影响。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(“香港交易所”)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

- Global X 中国消费龙头品牌 ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 就于消费行业的公司而言,其表现与环球市场的增长率﹑个人入息水平及其对环球市场本地消费水平的影响息息相关,这些皆取决于近期许多国家及地区急剧恶化的全球经济环境,而在可见的将来,经济仍将继续下滑。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(“香港交易所”)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

- Global X中国半导体ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资气氛、政治、地缘政治及经济状况变动以及发行人特定因素等多种因素而波动。

- 半导体行业或会特别受经济或市场影响,包括但不限于国内及国际竞争压力、半导体行业迅速发展的特质令产品容易过时、半导体公司客户的经济表现以及资本设备开支。从事半导体行业的公司往往研发开支繁多及庞大或会导致市场上半导体行业内所有公司的证券价值下跌。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(“香港交易所”)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

- Global X 中国生物科技ETF (「本基金」) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 生物科技公司在研发方面的巨额投入不一定会带来商业上成功的产品,且取得监管批 准(例如产品批准)的过程漫长而昂贵,不能保证取得或维持必要的批准。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 单位于香港联交所的成交价乃受单位供求状况等市场因素带动。因此,单位可 能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

- Global X中国医疗科技ETF(“本基金”)的投资目标是提供在扣除费用及开支前与Solactive中国医疗科技指数(「指数」)表现紧密相关的投资回报。

- 指数为新指数且营运历史较短,投资者难以评估其过往表现,故此无法保证指数的表现。本基金可能会较其他追踪较成熟、具有较长营运历史的指数的交易所买卖基金面临更高风险。

- 本基金或会投资于中小型市值公司。在普遍情况下,与市值较高的公司相比,中小型市值公司的股票流动性较低,股价因不利的经济发展而出现的波幅亦较大。

- 本基金集中投资于医疗科技行业的公司。本基金的价值或会较投资组合较多元化的基金出现更大的波动,且更易受影响相关行业的不利经济、政治、政策、流动性、税收、法律或法规事件所影响。

- 许多与医疗科技主题高度相关的公司拥有相对较短的经营历史。快速的变革可能会使该等公司提供的产品及服务过时,并造成该等公司的证券价格急剧或全面下跌。此外,属医疗科技主题的公司可能面临巨大且往往无法预测的增长率变化,以及面临为争相罗致合资格人员的服务而出现的竞争局面。该等公司可能会遭受 (i)重大政府干预(包括对互联网及科技公司投资施加限制 ), (ii)私隐、数据保护、内容监管、知识产权、竞争、未成年人保护、消费者保护及税收等复杂法律法规的规限, (iii)就研发产生繁多及庞大的资本投资, (iv)会面临有关医疗失误(包括病人伤亡)、疏忽或产品责任申索、产品召回或撤回的风险。这些风险可能对其经营业绩产生不利影响。

- 中国内地是一个新兴市场。本基金投资于中国内地公司可能包括更高的风险和不同于投资更成熟市场的特殊考虑,例如流通性风险、货币风险或控制、政治及经济不确定性、法律及税务风险、结算风险、监管风险,及可能的高波动性。中国内地市场的证券交易所一般有权暂停或限制相关交易所的任何证券交易。政府或监管机构也可能制定影响金融市场的政策。上述均可能对本基金造成负面影响。

- 在创业板及/或科创板上市的公司面临更高的股价波动及流动性风险、估值偏高风险、较不严格法规的风险、除牌风险及集中风险。

- 本基金的合成模拟策略涉及将其资产净值的最多50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于本基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致本基金蒙受重大损失。借用人可能无法按时或甚至根本不能归还证券。本基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制本基金根据变现要求履行交付或付款责任的能力。

- 股份于香港联交所的成交价受市场因素,如股份的供求带动。因此,股份可能会以本基金资产净值的重大溢价或折让成交。

- 从资本中或实际上从资本中拨付分派,意即退还或提取投资者原先投资或当中应占任何资本收益的部分款项。任何有关分派可能会导致本基金的每股股份资产净值实时减少,并将减少可供未来投资的资本。

- Global X 中国洁净能源 ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 许多清洁能源公司参与从事了新技术开发及商业化, 有关业务或会因预算限制及技术难题而延误。现有技术过时、产品周期短、价格及利润下滑、新市场参与者 的竞争及整体经济状况亦可能严重影响清洁能源行业。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 基金单位在联交所的交易价格受市场因素影响(例如基金单位的供求)。因此,这些单位的交易价格可能会高于子基金的资产净值。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

- Global X中国机械人及人工智能ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资气氛、政治、地缘政治及经济状况变动以及发行人特定因素等多种因素而波动。

- 机械人及人工智能行业所面临的风险尤其敏感,风险包括但不限于该等证券市场规模较少或有限、业务周期变动、全球经济增长、科技发展、容易过时及政府规例。机械人及人工智能公司的证券的波动倾向较并非依赖科技的公司的证券更大。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(“香港交易所”)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

- Global X中国云端运算ETF (「本基金」) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 互联网行业的公司可能面临不可预测的增长速度变化以及对合格人员服务的竞争。互联网公司提供的产品和服务通常都包含复杂的软件,其中可能包含故障、程序错误或漏洞。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(「香港交易所」)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

关键主题每月评论——2023年9月

收听

[2845/9845] Global X 中国电动车及电池 ETF

7 月电池产量增加:根据中国汽车动力电池产业创新联盟 (CABIA) 的数据,2023 年 7 月中国动力电池装车量为 32.2GWh,环比下降 2%,同比增长 33%。当月,中国动力电池产量达 61GWh,环比微涨 1.5%,同比大增 28.9%。7 月,磷酸铁锂电池装车量同比下滑 4.7%,至 21.7Gwh(市占率 67%)。相较而言,三元锂电池装车量则环比增长 4.8%,至 10.6GWh(市占率 33%)。当月电动车电池出口量环比扩大 12%,至 11.2GWh。

汽车销量增加,电动车渗透率保持稳定:从个别汽车公司的公告来看,8 月批售量数据保持稳定。比亚迪、理想汽车、小鹏汽车和蔚来汽车均实现环比增长,涨幅分别为 5%/2%/27%/13%。中国乘用车协会 (CPCA) 的数据显示,8 月中国乘用车的批售数量为 224 万辆(环比 +8.5%/同比 +6.5%),而生产量为 224 万辆(环比 +7.1%/同比 +5.3%)。中国新能源汽车(NEV,不含商用车)批售数量增至 79.8 万辆(环比 +8.2%/同比 +25.6%)。年初至 8 月期间,新能源汽车批售量达 508 万辆(同比 +38.5%)。8 月新能源汽车的渗透率为 35.7%(环比持平/同比 +5.5%)。

电池材料成本缓降:8 月,中国现货碳酸锂价格骤降 60000 元/吨至 206000 元/吨左右,环比降幅约 10%。在现货市场,近期需求仍未跑赢大市。此外,经历过去 2 年价格如过山车般波动之后,下游企业对库存管理愈发谨慎。我们认为这会成为近期的新常态,尤其是在下一年供应充足的预期下,备货不会超出绝对生产所需过多;补货规模很可能低于以往。

快充磷酸铁锂电池上市:2023 年 8 月 16 日,宁德时代发布全球首款采用磷酸铁锂材料的 4C 超充电池——神行超充电池,充电 10 分钟即可行驶 400 公里,单次满电续航超 700 公里。神行超充电池有望极大地缓解电动车用户的快充焦虑,开启电动车超充时代。神行电池的发布标志着宁德时代在电池技术领域锐意创新,很可能在磷酸铁锂方面与其他电池厂商保持技术差距。

大众积极为中国汽车软件背书:7 月 26 日,大众汽车宣布将投资 7 亿美元买入中国汽车制造商小鹏汽车 4.99% 的股权和一个董事会观察员席位。这两家公司计划于 2026 年在中国市场推出两款大众品牌的中型电动车。通过此次合作,大众将开拓新的客户群,以更快速度将新型全网联智能电动汽车引入智能网联汽车市场,提升在中国市场的地位。中国已有超 30% 的新注册车辆电气化,预计 2025 年这一数值将达到 50%。另外,在中国市场,小鹏汽车和蔚来汽车等中国初创企业均已走在大众前列,此次双方联手还反映出大众汽车急于寻找一种补救办法,提高在中国市场的影响力。前六个月,尽管电动车市场总体销量增长 25%,但大众电动车销量下滑。

[2806/9806] Global X 中国消费品牌 ETF

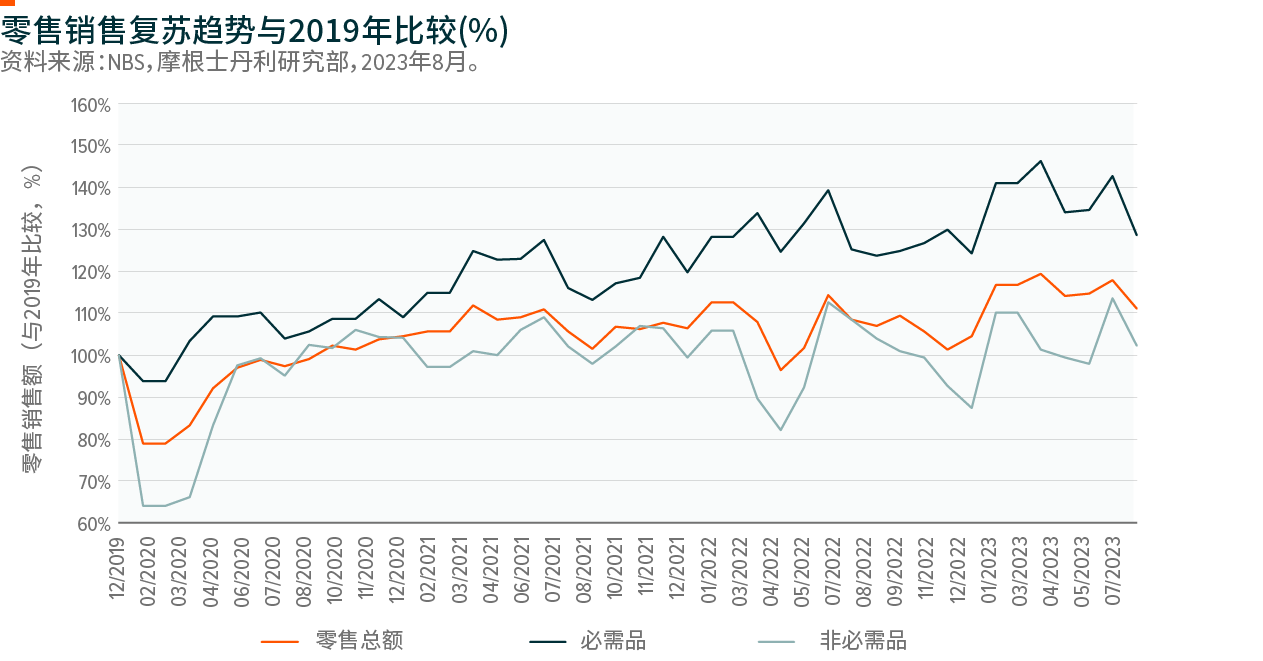

近几个月,中国消费复苏速度低于预期。7 月,零售销售额同比增长 2.5%,不及行业预计的 4%。多个品类的销售均出现减速,尤其是黄金珠宝、化妆品和家电等领域,部分原因归结于 618 大促期间提前消费。如下表所示,在疲软的消费情绪下,橙色线表示零售总销售额为 2019 年水平的 111%,必需品销售额为 2019 年的 129%,而非必需品销售额为 2019 年的 102%。

中国复苏呈分化趋势。CLSA 7 月开展的一项消费者调查结果显示,消费者预计下季度增加支出。显而易见,旅游是消费者愿意增加支出的一大领域。事实上,国内旅游客流量已超出 2019 年的 20%,而每名游客的支出额仍低于疫情前水平 16%。本期教育和医疗服务支出继续保持相对较高的水平。在消费大环境整体疲软之下,家电、家具和其他大件商品等高价值商品的销量下滑。

在中国,“K 形消费”两极分化趋势日趋明显。凭借坚定的价值定位,受益于高端消费或消费降级的消费企业报告 2023 年上半年业绩优于预期。茅台等高端白酒持续受益于颇具韧性的高端消费,2023 年第二季度营收和利润分别同比增长 20% 和 21%。另一方面,东鹏饮料、珀莱雅和拼多多等具有坚定的价值定位,受益于消费降级的企业报告 2023 年第二季度收益超预期。珀莱雅管理人员透露,单价 400 – 1500 元之间的商品行业销量下滑,而低于 400 元的大众平价商品和高于 1500 元的奢侈品需求未受影响。无独有偶,啤酒厂商也搭乘高端化趋势的东风,取得出色业绩。领先啤酒公司华润啤酒报告啤酒增长强劲。其中,高端啤酒销量同比增长 26%,低端啤酒产品也录得正增长,中端啤酒的销量则较为低迷。

在 7 月召开的政治局会议上,政府奠定更为稳健的基调,随后相继出台扶持经济和房地产市场的政策。我们认为,目前政府正聚焦经济增长,因而未来几个月有望颁布更多政策助力增长。与此同时,多家消费公司的估值降至更具吸引力的水平,因而我们对中国消费主题的关注变得更具建设性。

[3191/9191] Global X 中国半导体 ETF

华为推出搭载海思芯片的 Mate 60/Mate 60 Pro:华为并未公布任何有关该新款智能手机搭载的 SoC 的官方信息。首次拆机显示,该款手机搭载的是华为内部设计的海思 SoC 芯片。 性能基准测试结果表明,其 CPU 性能与高通骁龙 888 芯片(2020 年 12 月推出的一款基于三星 5nm 的芯片)的性能相当。移动互联网连接测试结果显示,下载速度超 500 Mbps。

阿斯麦将于年底前向中国发运高级芯片工具:半导体生产商荷兰阿斯麦公司已经申请出口许可证,以发运 NXT: 2000i plus 系统。荷兰许可证颁发机构已于 9 月 1 日起颁发许可证,以便能够在今年继续运送 NXT:2000i 及后续系统。根据新颁布的出口管制规定,阿斯麦能够在今年年底之前运送这些系统。

[2820/9820] Global X 中国生物科技 ETF

信达生物推出首个国产 PCSK9 抑制剂

信达生物已经向市场推出 Tafolecimab 抗 PCSK9 重组全人源单克隆抗体(品名:Sintbilo)。该款药物将供应给中国各地的医院和药店。

本月早些时候,此药已获得中国国家药品监督管理局审批,用于治疗成人患者原发性高胆固醇血症(含杂合子型家族性和非家族性高胆固醇血症)以及混合性血脂异常。

继从安进公司和赛诺菲公司进口两款产品之后,Tafolecimab 成为中国首款国产 PCSK9 抑制剂。

在已上市的产品中,Tafolecimab 的半衰期最长,单次给药降低低密度胆固醇的药效能够持续 3 周。此外,该款药物的用药方案灵活,治疗间隔分为三种,每两周一次、每四周一次和每六周一次,与适量他汀类药物联合用药能够进一步快速降低低密度胆固醇约 50%(最高降低 66%)。

已经在中国上市的 PCSK9 重组全人源单克隆抗体包括安进公司生产的瑞百安(依洛尤单抗)和赛诺菲公司生产的波立达(阿利西尤单抗)。此外,君实生物的昂戈瑞西单抗 (JS002)、康方生物的伊努西单抗 (AK102) 以及恒瑞医药的瑞卡西单抗 (SHR-1209) 正在接受上市审批。

中国准备针对 44 大类药品开展第 9 批带量采购

中国国家联合采购办公室已出具通知,宣布启动第 9 批全国带量采购招标。

合计挑选了 44 种化学药品,涵盖 195 种不同规格。医院需提供所含分子的用量详情。第 9 批主要针对中枢神经系统药物(9 种),随后依次是心血管药物(7 种)、胃肠道和代谢病药物(7 种)以及传染病药物(6 种)。

在本轮集采中,总共有 7 种分子在以前几轮集采中出现过,但规格不同,譬如:埃索美拉唑(第 4、5 轮),阿立哌唑(第 5、7 轮),拉科酰胺(第 7 轮),帕罗西汀(第 1 轮),西地那非(第 3 轮),阿奇霉素(第 2、5 轮)和阿昔洛韦(第 5 轮)。

[2841] Global X 中国医疗科技 ETF

反腐倡廉的影响

背景 – 2023 年 7 月 28 日发布的上一则关于 [2820/9820] 中国生物科技 ETF 的评论中曾强调,中央纪律检查委员会与国家监察委员会召开了一次会议,将启动对医疗卫生行业贪腐情况的调查。

2023 年 8 月,中国最大的医疗设备制造商之一迈瑞医疗举行电话会议,讨论反腐工作的影响。迈瑞医疗管理人员称,其 20% 的医疗设备(含患者监护和超声业务)销往中国公立医院,该部分业务很可能从 2023 年第三季度推迟至第四季度(占总销售额的 20% 或 25%)。然而,该部分业务推迟的影响可能被剩余 80% 正在投标的业务带来的潜在市场份额增长所抵消,原因是医院购买迈瑞医疗声称高度合规的产品可能风险较小。迈瑞医疗认为,对投标的严重影响将延续至 2023 年 10 月底,届时上海将完成反腐自我检查与整改工作,这将成为中国其他地区的参照节点。

延迟抵消因素包括地方政府扶持医疗基础设施——在医疗科技采购融资方面,中国各地方政府有明确的截止期限,即在 9 月底前发行全部预算专项债券(3800 亿元),并保证该笔资金在 10 月底前用于新的医疗基础设施项目。

[2809/9809] Global X 中国清洁能源 ETF

太阳能

8 月,太阳能材料价格总体保持稳定,多晶硅价格稍稍触底回升,至目前的 80 元/kg,而模块价格低至 1.1 元/w。当价格止跌时,多晶硅库存显著下降。下游晶片、电池和模块端生产与利用正在恢复。随着临近年末,我们非常看好需求将小幅上升。

大多数太阳能公司报告 2023 年上半年收益十分亮眼,尽管近期存在对供应过剩的担忧,但似乎对股价并无太大影响。近期,一些新项目延期。因估值从 2021 年下半年的峰值大幅修正,行业下行幅度可能有限。值得一提的是,隆基公司管理层近期证实,考虑到高技术门槛、生命周期长和产品差异化等因素,xBC 产品可能成为下一代太阳能电池技术的新主流。xBC 太阳能电池的整体良率为 93-95%,对一些龙头厂商而言,与 PERC 电池的 99% 和 Topcon 电池的 97-98% 相比仍不理想,这在很大程度上影响投资者对长期竞争格局的信心。从好的一面来看,未来 6-12 个月我们将很快看到结果。

风能

最新月度数据点显示,8 月陆上风电招标采购价格降至 1850 元/kW,低于过去 3 个月均价 2000 元/kW。7 月,风力机的装机量为 332MW(同比增长 67%)。年初至 7 月,风力机装机量为 26GW,同比增长 76%,但仍远低于去年的招标量 91GW。8 月,中国公开市场风力机招标量为 4.1GW(同比下降 42%)。年初至 7 月,招标量为 45GW。

企业业绩与市场预期基本一致:多家中国风电企业已报告 2023 年上半年的业绩。第二季度风电设备装机进展缓慢,与陆上项目和海上项目的月数据点一致。然而,大部分零部件供应商的毛利润保持良好。多家供应链企业预计今年下半年零部件需求将恢复。

[2807/9807] Global X 中国机器人与 AI ETF

8 月 15 日国家统计局公布的最新月数据点显示,7 月中国工业机器人产量同比下滑 13%(与 6 月相较环比增长 4%,与过去 5 年相较季度环比增长 2%);中国机床产量同比下滑 2%(与 6 月相较环比下滑 17%,与过去 5 年相较季度环比下滑 11%)。7 月,制造业固定资产投资 (FAI) 同比增加 4%,较 6 月增长 6% 缓降;高科技制造业固定资产投资同比增幅维持在 12%;7 月,铁路行业固定资产投资继续保持恢复趋势,同比增长 25%(6 月环比增长 21%)。

日本/欧洲/美国订单势头触底:根据日本机床工业协会 (JMTBA) 8 月 24 日公布的最终机床订单数据,2023 年 7 月全球机床订单额总计 1143 亿日元(同比下滑 20%,环比下滑 6%)。其中包括日本国内订单额降至 400 亿日元标志点以下(同比下降 24%,环比下降 4%)。同比降幅低于过去几个月的幅度,但仍保持在较低水平。海外订单(不含日本)继续逐年下滑,至 750 亿日元(同比下降 17%,环比下降 8%)。日本、欧洲和美国的订单势头正逐步靠近逐年最低点。

中国自动化数据现疲态:7 月,中国订单额总计 178 亿日元(同比下降 36%,环比下降 7%)。月订单量为 2020 年 8 月以来的最低点(170 亿日元)。和 6 月一样,电动车、电池和半导体等领域订单低迷,与 2022 年全年的一片红火形成鲜明对比。根据日本机床工业协会的数据,资本支出需求在除太阳能电池板以外的所有领域一直停滞不前,导致机床需求显著下滑。

供应链积极评论引导前景改善:机器人供应链中某家重要企业在分析结果展示中积极引导其对人形机器人产量的前景。该公司根据客户生产计划指导其生产计划,而客户生产计划为 2024 年第一季度每周生产 100 台机器人,第二季度每周生产 3000 台,第三季度每周生产 10000 台。如果进度真实无误,则大大快于市场预期,从而引导市场情绪改善,机器人行业前景好转。

[2826/9826] Global X 中国云计算 ETF

中国软件行业 7 月营收增长:7 月,中国软件行业营收同比增长 9%,较 6 月同比增长 18% 下滑幅度明显,导致 2023 年 7 月营收同比增长 13.5%,略低于 6 月的 14.3%。受云计算和大数据分析服务拉动,2023 年 7 月 IT 服务同比增长 15%,跑赢整个行业。相较而言,EDA 软件同比增幅降至 3%,电商 IT 服务同比增长 8%,其后依次是嵌入系统软件同比增长 11%,受工业软件同比增长 13% 拉动软件产品同比增长 11%,网络安全同比增长 10%。与 6 月的 10.5% 相比,7 月净利润率升至 12.8%。资料来源:中国工信部,2023 年 8 月。

中国电信行业 7 月营收增长:7 月,电信行业营收同比增长 6.2%,较 6 月的 3.5% 明显复苏。手机营收扭亏转盈,从 6 月的 -10% 恢复至 7 月的 +2.5%,固话营收保持稳健,增长 6.9%。2023 年上半年,电信运营商报告云领域增长大幅超出工信部数值,表明报告基础可能不同。资料来源:中国工信部,2023 年 8 月

大型语言模型开发商获颁 AI 许可证:8 款生成式 AI 应用程序已经在中国网信部注册,包括百度推出的“文心一言”、字节跳动的“豆包”、搜狗创始人推出的“百川”以及多款建立在清华大学和中国科学院等顶尖研究机构实验成果之上的聊天机器人等。