重要資料

Global X 中國雲端運算ETF

Global X 中國潔淨能源ETF

Global X 中國消費龍頭品牌ETF

Global X 中國電動車及電池ETF

Global X 中國機械人及人工智能ETF

Global X 中國半導體ETF

Global X 中國生物科技ETF

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X中國雲端運算ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 互聯網行業的公司可能面臨不可預測的增長速度變化以及對合格人員服務的競爭。互聯網公司提供的產品和服務通常都包含複雜的軟件,其中可能包含故障、程序錯誤或漏洞。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國潔淨能源 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 許多清潔能源公司參與從事了新技術開發及商業化, 有關業務或會因預算限制及技術難題而延誤。現有技術過時、產品週期短、價格及利潤下滑、新市場參與者 的競爭及整體經濟狀況亦可能嚴重影響清潔能源行業。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 基金單位在聯交所的交易價格受市場因素影響(例如基金單位的供求)。因此,這些單位的交易價格可能會高於子基金的資產淨值。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國消費龍頭品牌 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 就於消費行業的公司而言,其表現與環球市場的增長率﹑個人入息水平及其對環球市場本地消費水平的影響息息相關,這些皆取決於近期許多國家及地區急劇惡化的全球經濟環境,而在可見的將來,經濟仍將繼續下滑。

- 中國是一個新興市場。本基金投資於中國公司,該公司或涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國電動車及電池 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 電動汽車公司在研發上投入了大量成本,唯未必能在商業上研發出成功的產品。此外,電動汽車公司的前景可能會受到技術變化﹑政府法規的改變﹑以及競爭對手的激烈競爭的影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國機械人及人工智能ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 機械人及人工智能行業所面臨的風險尤其敏感,風險包括但不限於該等證券市場規模較少或有限、業務週期變動、全球經濟增長、科技發展、容易過時及政府規例。機械人及人工智能公司的證券的波動傾向較並非依賴科技的公司的證券更大。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國生物科技ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 生物科技公司在研發方面的巨額投入不一定會帶來商業上成功的產品,且取得監管批 准(例如產品批准)的過程漫長而昂貴,不能保證取得或維持必要的批准。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 單位於香港聯交所的成交價乃受單位供求狀況等市場因素帶動。因此,單位可 能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或 付款責任的能力。

關鍵主題每月評論——2023年7月

收聽

[2845/9845] Global X中國電動車及電池ETF

6月份電池產量增長:2023年5月,中國動力電池裝車量達到28.2GWh,按月增長12.3%,按年增長52.1%。同月,中國動力電池產量達到56.6GWh,按月增長20.4%,按年增長59.0%。從3個月平均產量和裝車量數據來看,5月份中國動力電池庫存隱含月份為2.1倍(4月份為1.9倍),是2年曆史平均動力電池庫存月份的1.8倍。1據當地諮詢公司鑫欏資訊 (ICCSINO) 稱,預計6月份主要電池材料的生產進度將加快,部分原因是5月份的產量低於預期。2

汽車銷售正在復甦,電動車滲透率保持穩定:根據中國乘用車市場信息聯席會 (CPCA) 的資料,6月份中國乘用車產量達到220萬輛(按年增長10%)。中國的新能源汽車 (NEV)(不包括商用車)批發銷量達到76.1萬輛,按年增長33.4%,按月增長12.1%。今年年初至6月,新能源汽車批發銷量達到354萬輛(按年增長43.7%)。6月的滲透率為33.7%(按年增長8%)。從各大汽車公司公布的資料來看,6月批發數據保持穩定。比亞迪、理想汽車、小鵬汽車和蔚來汽車分別實現了6%/15%/15%/16%的按月增長。

支援政策繼續:6月21日,中國公布了一項5200億元的一攬子計劃,旨在在未來四年促進電動車和其他綠色汽車的銷售,以提振疲軟的汽車需求。根據財政部的一份公告,2024年和2025年購置的新能源汽車將免徵車輛購置稅,每輛免稅額最高達3萬元;而2026年和2027年購置的新能源汽車將減半徵收車輛購置稅。此舉是現行政策的延伸,根據現行政策,新能源汽車(包括全電池電動汽車、插電式油電混合動力車和氫燃料電池汽車)在2023年底之前免徵購置稅。週三發布的公告是第四次延期。這項稅收減免政策於2014年發布,並於2017年、2020年和2022年延期。

海外擴展取得積極進展:6月13日,在歷經長達數月的國家安全審查後,拜登政府允許中國電動汽車電池公司國軒高科 (Gotion) 繼續在密西根州建設工廠。今年早些時候,國軒高科主動暫停了開發計劃,並要求聯邦政府對其與中國的關係進行審查。2022年10月,密西根州民主黨籍州長Gretchen Whitmer 宣布,國軒高科將投資24億美元,在密歇根州北部建造兩座55萬平方英尺的生產工廠,以及佔地260英畝的其他配套設施。她對這一提議表示讚賞,表示這將鞏固密西根州作為「全球移動和電氣化中心」的地位。今年4月,密西根州參議院撥款委員會以10比9的投票結果,最終批准向國軒高科提供1.75億美元的直接納稅人資金,以幫助建設該設施。

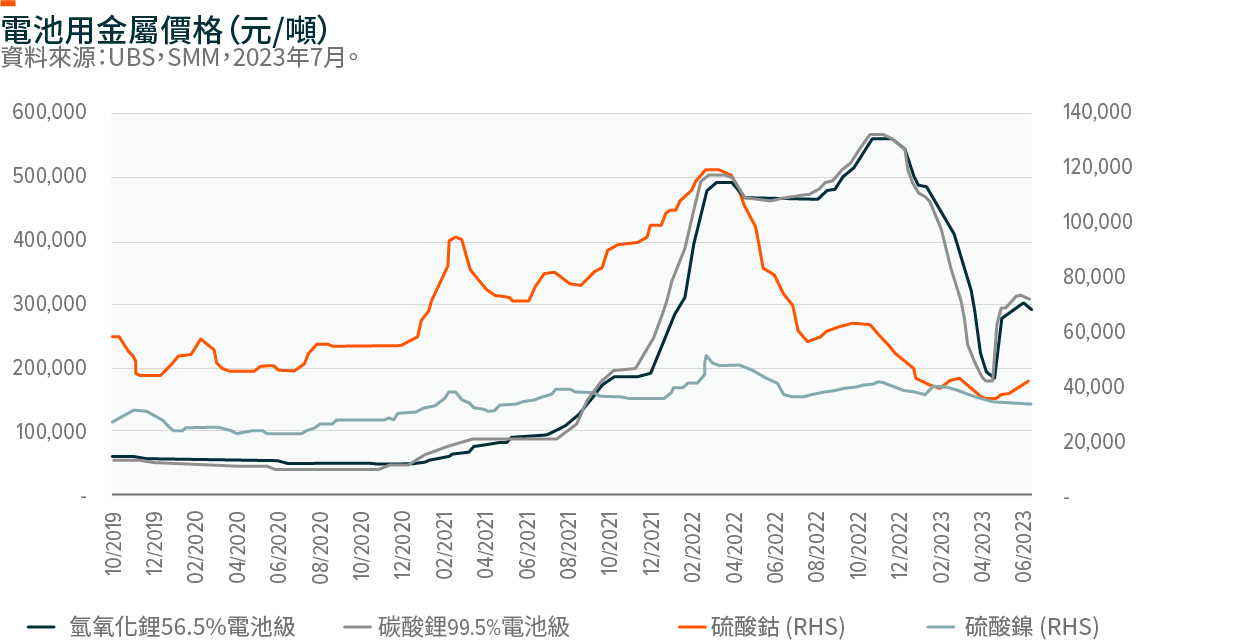

電池材料成本已經穩定:6月份,中國碳酸鋰價格穩定在30-31萬元/噸左右(按月平均上漲30%),並在月末小幅走弱。由於復甦仍然溫和,補充庫存的勢頭放緩。硫酸鈷價格小幅回升,接近4.2萬元/噸。

[2806/9806] Global X中國消費品牌ETF

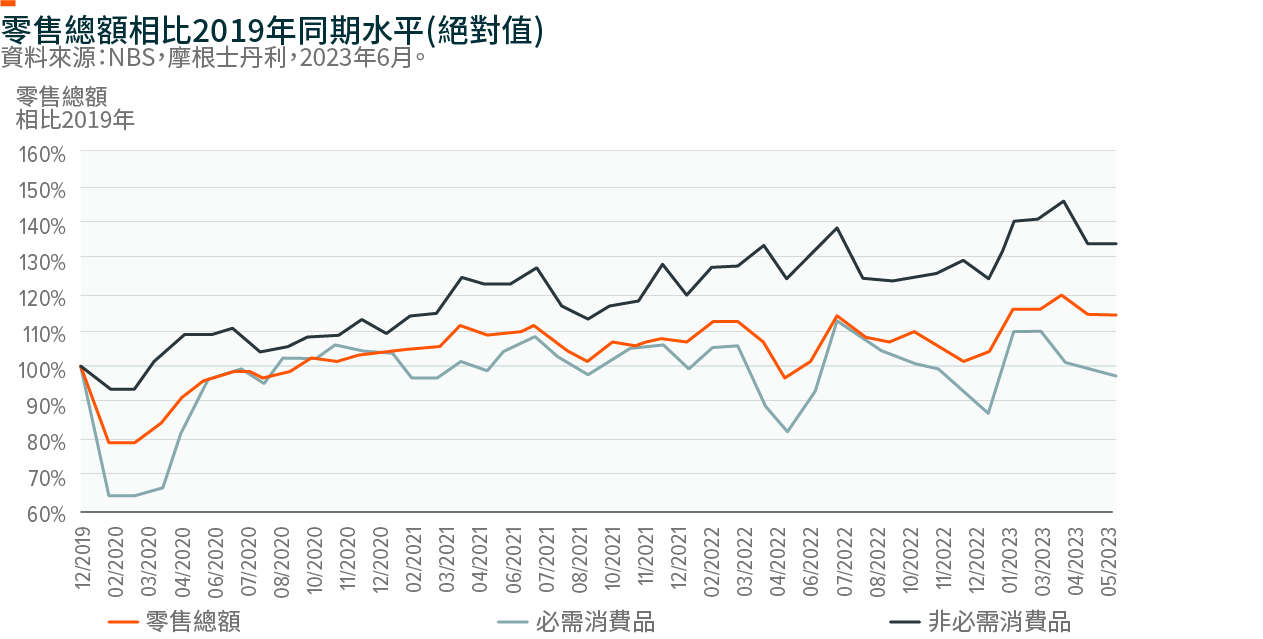

中國的消費步伐仍然有些緩慢。5月份零售額按年增長12.7%,較4月份的按年增長18.4%有所放緩。這意味著5月份零售額達到了2019年的115%,與4月份零售額達到2019年的114%接近。5月,基本消費品恢復到了2019年水平的135%,而非必需消費品銷售額仍略低於新冠疫情前水平,為2019年的98%。

618線上購物節的結果基本符合預期。阿里巴巴的商品交易總額 (GMV)、使用者和商戶均出現了正增長,因為他們更注重使用者參與度,而不僅僅是GMV的增長。京東也表示,其618購物節的業績超出了所有增長預期,服裝、美容和家電領域的業績表現尤其強勁。拼多多和抖音等其他平台今年似乎也有強勁增長,因為拼多多在此期間調整了補貼的價值,而抖音則受益於直播帶貨的持續強勁增長勢頭。

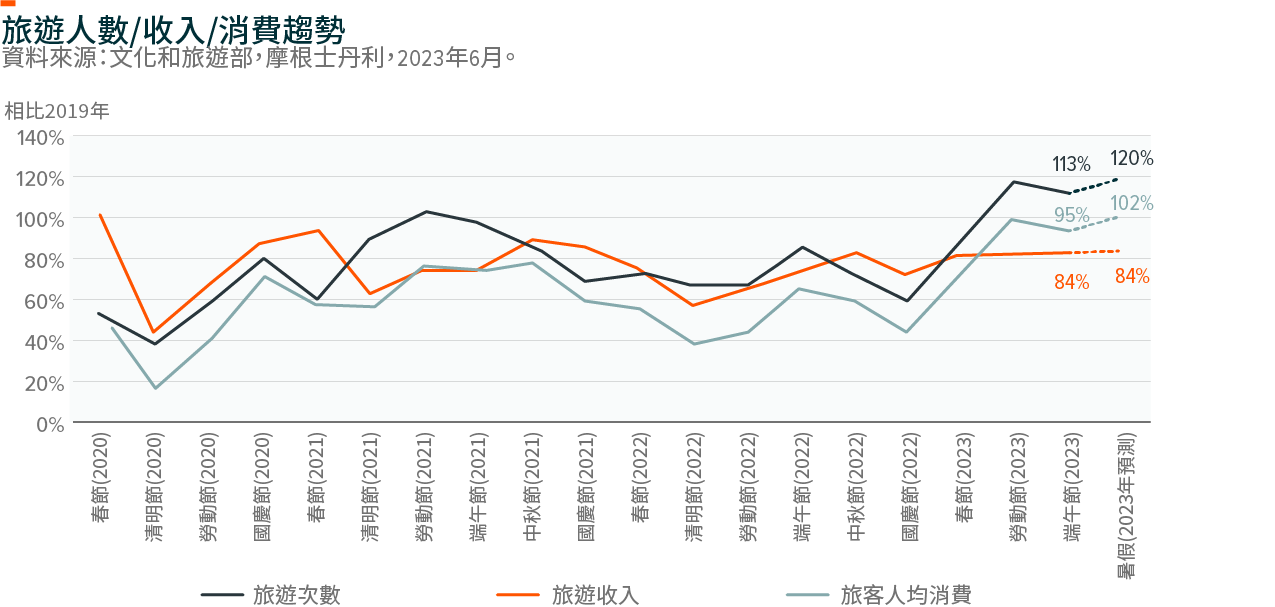

今天的端午節也出現了與往年假期類似的趨勢。從6月22日到24日的三天,國內旅遊人數超過了疫情前的水平,達到了2019年的113%。然而,整體旅遊收入仍低於疫情前的水平,為2019年的95%。

雖然消費者信心依然疲弱,但高檔白酒的價格依然保持良好,這與我們看到的對其他奢侈品的強勁需求類似。儘管市場預計白酒公司今年不會漲價,但銷量和銷售組合的改善將推動收入增長。啤酒行業的高端化趨勢仍在繼續,高端啤酒的銷量增長速度快於價值型啤酒。中國領先的運動服裝公司安踏 (Anta) 也表示,高端品牌的增速一直快於大眾市場品牌,因為在中國,中產階級比高收入或富裕消費者承受的壓力更大。

即便如此,我們還看到了中國的K消費趨勢。消費者在部分消費品類中選擇了降低消費。這也是拼多多的GMV增速快於京東或阿里巴巴的部分原因。此外,提出引人注目的價值主張的能量飲料公司東鵬飲料 (Eastroc Beverages) 今年也表現出強勁的增長。此外,領先的本土化妝品公司今年的增速似乎快於很多外國品牌,因為大多數本土品牌仍然主要迎合大眾市場。

我們預計今年的消費復甦將更加緩慢,因為我們需要改善消費者情緒,使高家庭儲蓄以更有意義的方式轉化為消費。我們預計經濟復甦將推動工資增長和就業市場改善,最終促進未來幾個季度的消費增長。

[2809/9809] Global X 中國潔淨能源ETF

太陽能

我們見證了多晶硅價格的大幅下跌。目前的價格為60-70元/公斤上下3,更接近一些新廠商或二線生產商的生產成本。來自渠道檢查的反饋顯示,利用率已經下降,一些多晶硅製造商開始暫停維修和維護能力。新進者也推遲了項目建設。然而,頂級多晶矽廠商,尤其是通威,仍在積極擴張產能,這將是鞏固其領先地位的一個良好優勢。

繼創紀錄的SNEC光伏大會之後,對太陽能價值鏈供過於求的擔憂成為人們關注的焦點。更多的企業透過TOPCON或HJT產品加入了太陽能電池創新,而現有的太陽能公司則試圖透過更積極的產能擴張計劃來防止競爭。

我們認為,過去兩個月股價的大幅調整已在很大程度上反映了風險,導致該行業估值目前相當有吸引力。此外,從好的方面來看,根據SNEC的反饋,高效太陽能電池將成為進一步競爭的下一個緊張點,其中領先的太陽能參與者將成為主要受益者。隆基推出新产品,转化率达26.81%4。

風能

最新月度資料顯示,6月份陸上風電招標採購價格穩定在2000元/千瓦左右,與5月和4月持平,但高於第一季度平均水平(1844元/千瓦)。與3月和4月相比,5月份風力渦輪機安裝量連續放緩,僅為200兆瓦,但仍按年增長74%。年初至5月,風電裝機容量增長了51%,達到16GW,低於去年的招標總量91GW。一些專家認為,這是由於第二季度地方省市領導層的變動而導致。6月,中國公開市場風電招標量出現反彈。年初至6月的招標量達到34GW5。

根據風芒能源 (Windmango) 在2023年5月31日發布的新聞,近日,廣東省發改委公布了2023年海上風電競爭性招標工作方案,擬在省級管轄區域建設7GW海上風電場(或15個專案),在國家管轄區域建設16GW海上風電場(或15個專案)。競爭性投標將於6月初開始,最終結果將於8月底公布。這是為支援中國不斷增長的海上風電容量而做出的積極更新。

舊有風電場升級政策:6月13日,國家能源局 (NEA) 發布了傳統風力發電機組改造升級和退役管理辦法。大部分內容與2021年12月31日發布的諮詢版草案大致相似。值得注意的是,國家能源局強調將嚴格禁止在國家可再生能源補貼的徵收上弄虛作假,這可能意味著對補貼支付的審計將更加嚴格。

西門子能源的設計錯誤只是一個獨立的問題:西門子能源於6月23日宣布,由於其子公司西門子歌美颯 (Siemens Gamesa) 發現風力渦輪發電機業務存在質量問題,公司將撤銷今年的利潤指導。從後續電話和會議來看,問題主要出在設計和裝配上,而非零部件製造質量。我們認為,這對西門子能源以外的風力渦輪機製造商的影響有限。中國的零部件和渦輪機製造商不會受到影響。但安裝新的海外風力渦輪機的步伐可能會停滯一段時間。

[2807/9807] Global X中國機械人及人工智能ETF

國家統計局6月15日發布的最新月度資料顯示,5月份中國工業機械人產量按年增長4%(與4月份產量相比按月增長5%,與過去五年的季節性數據相比按月下降5%);5月份中國機床產量按年增長2%(與4月份平均產量相比,按月增長0%,而與過去五年的季節性數據相比按月下降6%)。5月份製造業固定資產投資 (FAI) 按年增長5%(與4月份5%的增長持平)。5月份高科技製造業固定資產投資按年增長13%,較4月份15%的按年增長有所放緩。

全球自動化週期疲軟,呈見底跡象:2023年5月,機床訂單總額為1195億元(按年下降22%,按月下降10%),其中國內訂單進一步下降至378億元(按年下降24%,按月下降9%),海外訂單大幅萎縮至817億元(按年下降21%,按月下降10%)。5月份的數據顯示,各個地區的經濟都頗為疲軟,幾乎沒有積極跡象。然而,日本機床工業協會 (JMTBA) 有關歐洲的評論仍然樂觀,表示訂單基本已觸底反彈。總體而言,我們注意到除歐洲以外的所有地區都有進一步惡化的跡象,並呈現重大觸底即將到來的趨勢。

中國自動化數據證實市場疲軟:5月的數據似乎證實了增長勢頭明顯放緩。儘管電動車投資仍是主要驅動力,但數據表明,每個專案的訂單規模都在逐步下降。一些協會成員還注意到電動汽車相關投資見頂的跡象。

新出台的支援性政策框架:6月15日,上海政府發布了《上海市推動製造業高質量發展三年行動計劃(2023-2025年)》,要求企業數位化轉型比例達到80%以上,工業機械人密度達到每萬人360台。6月28日,北京市政府也發布了《北京市機械人產業創新發展行動方案(2023-2025年)》。該方案的目標是,到2025年培育100種高技術高附加值機械人產品、在全國範圍內推廣100種具有全國推廣價值的應用場景,對標國際領先的仿人機械人產品,帶動全市機械人收入超過300億元。

[2826/9826] Global X中國雲端運算ETF

根據工信部的資料,中國軟件行業5月份的收入按年增長15%,達到1萬億元人民幣(1250億美元),較4月份(按年增長11%)有所加快,推動2023年軟件行業收入按年增長13%。我們看到軟件行業在4月放緩後,5月份開始復蘇。進入2023年下半年,經濟復蘇的步伐應該會趨於平緩,這主要是因為宏觀經濟狀況持續不穩定。因此,預計民營企業、國有企業和地方政府的IT支出不會出現有意義的反彈。此外,中小型企業相比大型企業可能需要更長的時間才能恢復。

AIGC(生成式人工智能)的出現也為軟件帶來了新的功能,增強了人機交互。人工智能還降低了軟件開發成本,提高了軟件公司的生產效率。

5月,中國電信業收入按年僅增長5.0%,為2021年以來的最低水平。由於去年基數較低,行動業務收入按年增長11.9%。工業互聯網僅增長11.6%6,已連續四個月放緩,部分原因是雲端運算收入增長放緩。儘管持續放緩,但電信運營商的雲端收入增長仍然超過互聯網平臺,意味著其市場份額有所增加,這要得益於電信運營商在私有雲端方面的競爭優勢。對於電信運營商,工業互聯網專案的收入可能不穩定,因為實施需要時間。因此,隨著專案實施完成,增長可能會在2023年下半年重新加速。

[3191/9191] Global X中國半導體ETF

中國IGBT價格保持回彈,而MOSFET和PMIC價格走勢疲軟:中國IGBT市場供需和高壓功率分立器件(IGBT、SiC)比其他功率半導體更為穩健。IGBT生產商和分銷商庫存水平保持正常,新能源應用的彈性需求為定價提供了支撐。

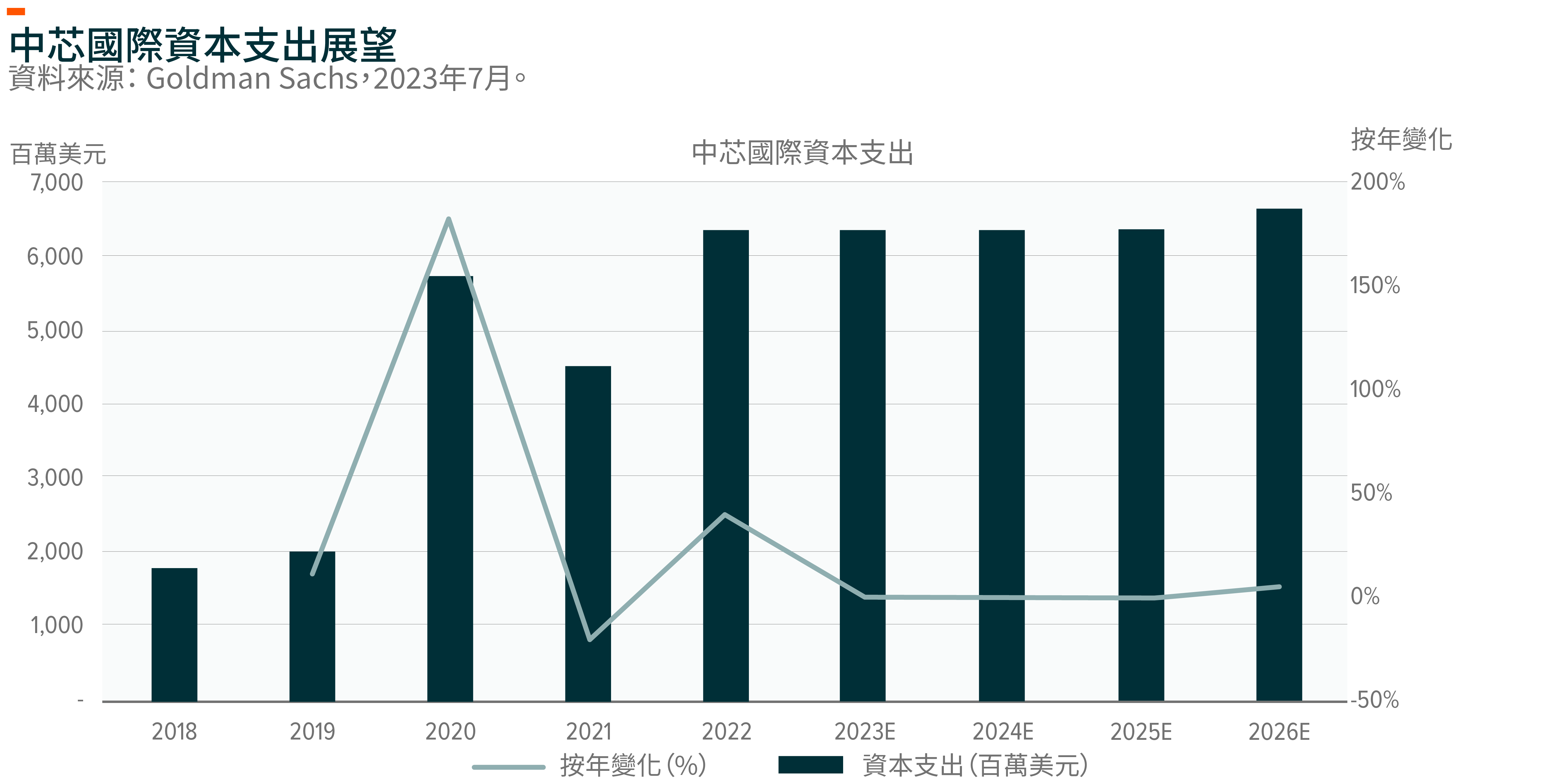

中國頂級鑄造廠的高資本支出承諾支援國內設備製造商:中芯國際 (SMIC) 和華虹計劃維持較高的資本支出水平,為國內半導體設備製造商提供支援。SMIC預計2023年的資本支出將持平,以實現長期增長。華虹的目標是到2023年底將無錫晶圓廠的產能從目前的每月6.5萬片提高至每月9.5萬片。該公司還計劃在無錫建立第二座12英吋晶圓廠,目標是在2024年投產。

[2820/9820] Global X中國生物科技ETF

對CMO(合同製造組織)產能過剩的擔憂過度:賽多利斯(Sartorius,實驗室產品與生物工藝系統製造商,從CDMO公司獲得約25%的EBITDA,其餘來自生物製藥公司)已經下調了2023年的預期。這引發了市場對CMO行業(包括中國)產能過剩的擔憂。然而,賽多利斯管理層的評論表明,其指導方針的下調主要由去庫存推動。因此,我們認為對CMO業務的主要需求將繼續保持穩健。

CDMO的定價環境依然穩健:三星生物製劑 (Samsung Biologics) 管理層否認採取任何降價舉措來填補其4號工廠的大量新產能。該公司預計5號工廠將於2025年4月投產。富士膠片 (Fujifilm) 也表示,他們沒有經歷價格競爭。日本的CDMO仍然希望將增加的成本轉移給客戶。CMO或許能夠容忍產能過剩。三星生物製劑的盈虧平衡產能利用率為30~40%,药明生物 (Wuxi Bio) 為40~45%。這對中國的CDMO來說應該是利好消息,因為它們比全球同行擁有更大的成本優勢。

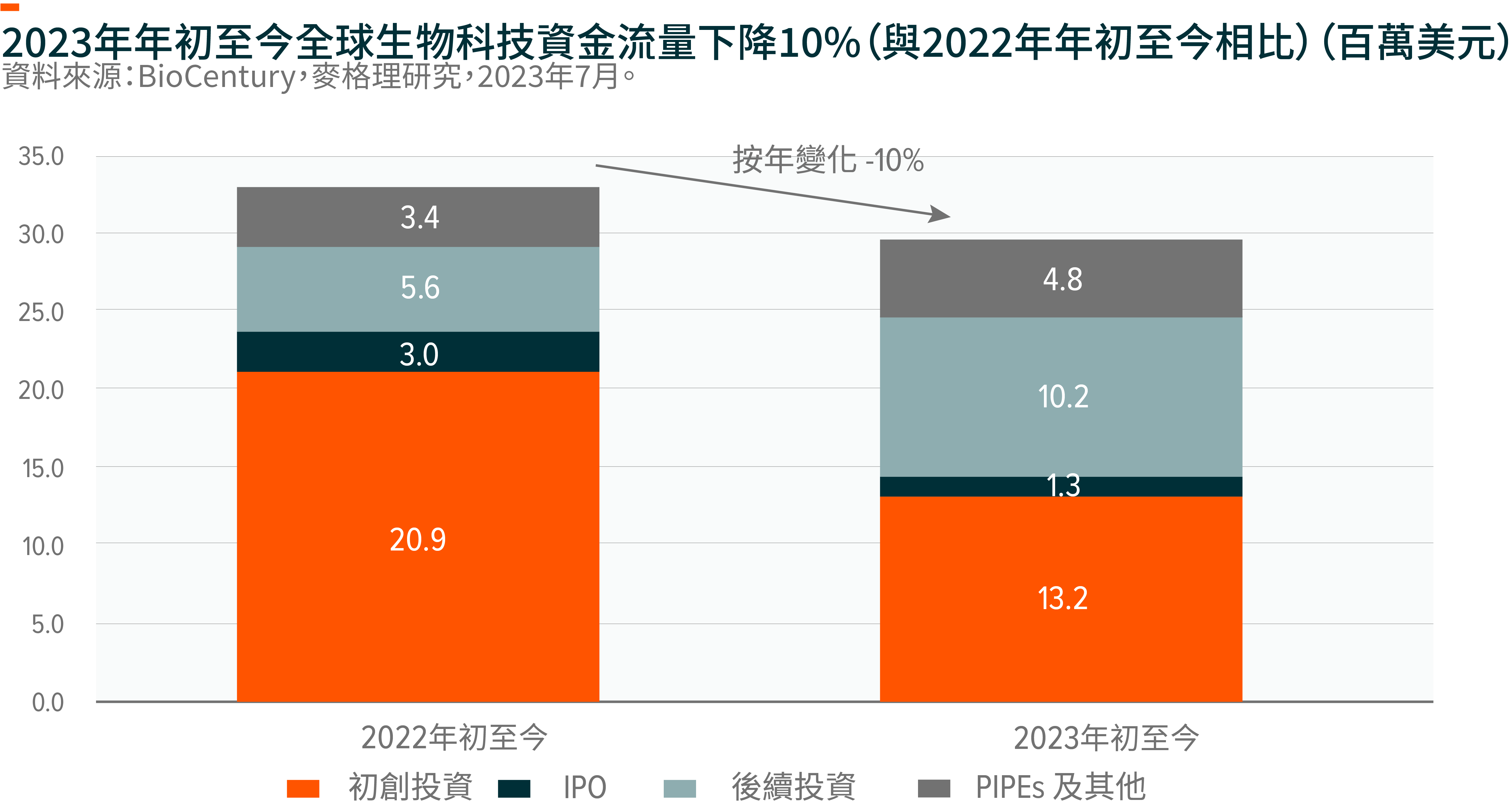

全球生物科技融資環境持續低迷

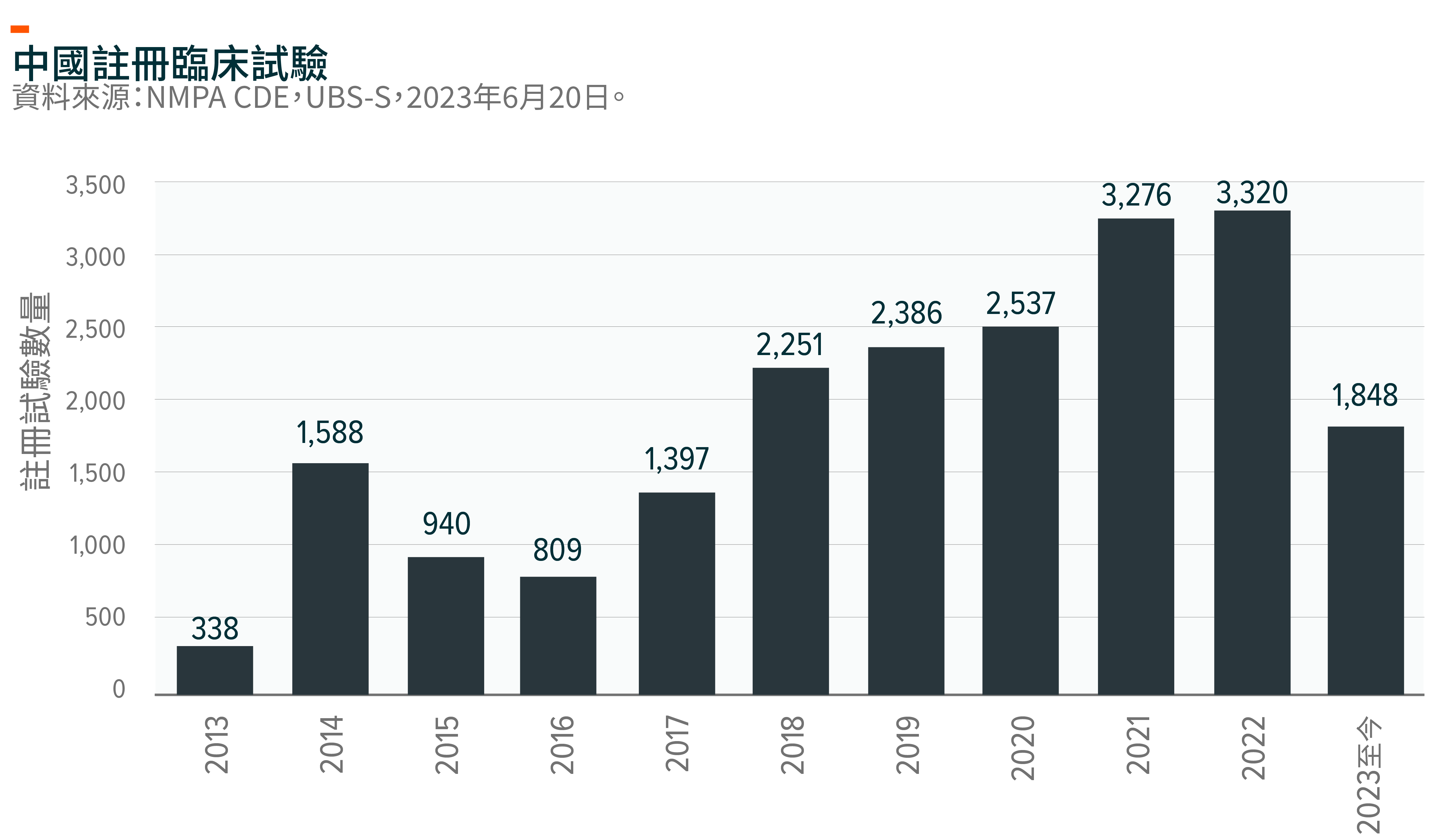

中國的基礎研發工作繼續健康發展:2023年年初註冊的臨床試驗數量更高,按照這種速度,2023年的總體申請數量有望超過2022年的峰值。

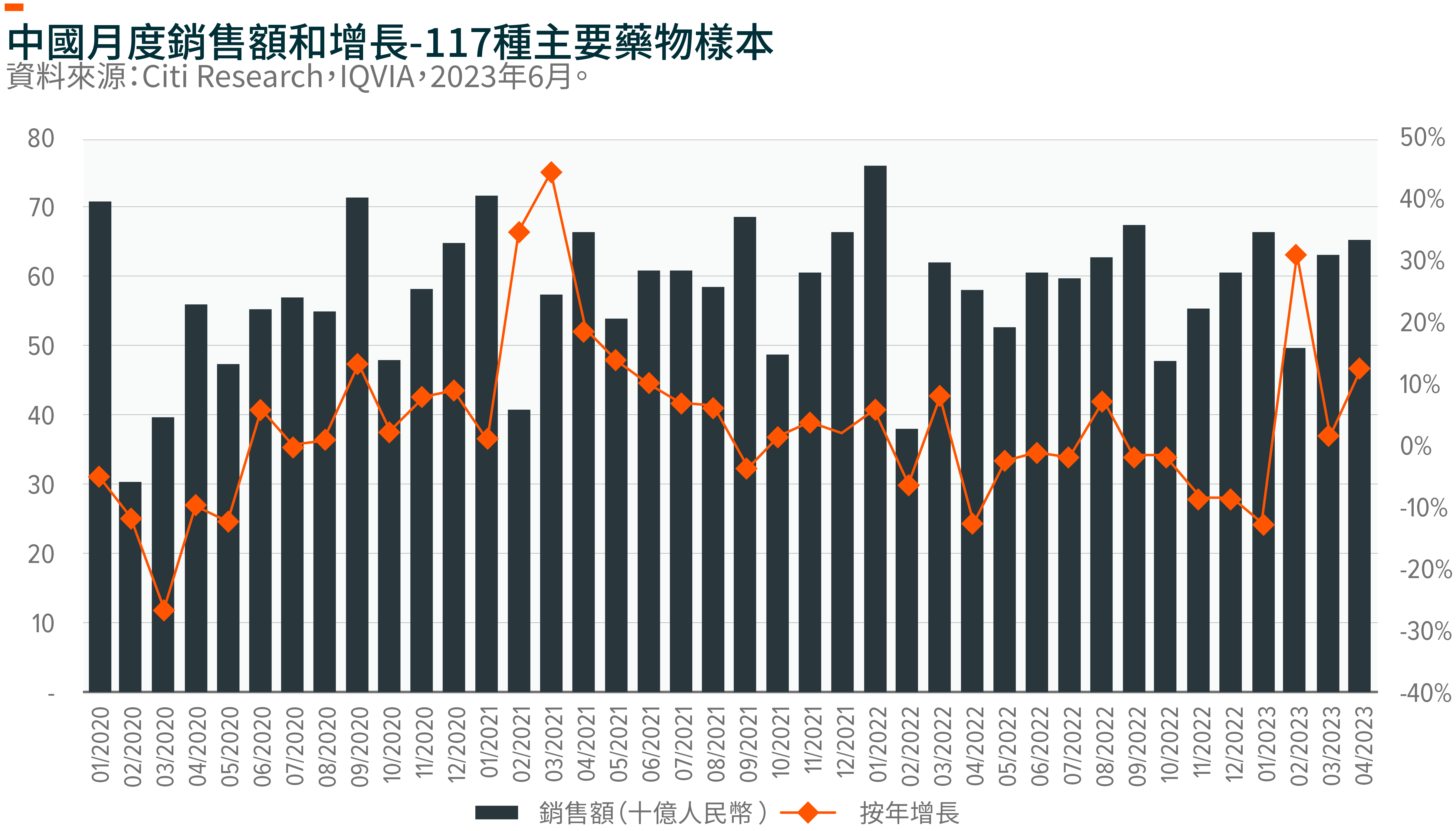

中國處方資料:受疫情拖累,2023年1月-4月醫院處方銷售額按年增長4.4%,處方數量按年增長6.7%。與此同時,2023年4月的醫院處方藥銷售額按年增長12.4%,處方數量按年增長17.4%。