重要資料

Global X中國雲端運算ETF

Global X中國潔淨能源ETF

Global X中國消費龍頭品牌ETF

Global X中國電動車及電池主動型ETF

Global X中國機械人及人工智能ETF

Global X中國半導體ETF

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X中國雲端運算ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 互聯網行業的公司可能面臨不可預測的增長速度變化以及對合格人員服務的競爭。互聯網公司提供的產品和服務通常都包含複雜的軟件,其中可能包含故障、程序錯誤或漏洞。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國潔淨能源 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 許多清潔能源公司參與從事了新技術開發及商業化, 有關業務或會因預算限制及技術難題而延誤。現有技術過時、產品週期短、價格及利潤下滑、新市場參與者 的競爭及整體經濟狀況亦可能嚴重影響清潔能源行業。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 基金單位在聯交所的交易價格受市場因素影響(例如基金單位的供求)。因此,這些單位的交易價格可能會高於子基金的資產淨值。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國消費龍頭品牌 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 就於消費行業的公司而言,其表現與環球市場的增長率﹑個人入息水平及其對環球市場本地消費水平的影響息息相關,這些皆取決於近期許多國家及地區急劇惡化的全球經濟環境,而在可見的將來,經濟仍將繼續下滑。

- 中國是一個新興市場。本基金投資於中國公司,該公司或涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國電動車及電池主動型 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 電動汽車公司在研發上投入了大量成本,唯未必能在商業上研發出成功的產品。此外,電動汽車公司的前景可能會受到技術變化﹑政府法規的改變﹑以及競爭對手的激烈競爭的影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國機械人及人工智能ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 機械人及人工智能行業所面臨的風險尤其敏感,風險包括但不限於該等證券市場規模較少或有限、業務週期變動、全球經濟增長、科技發展、容易過時及政府規例。機械人及人工智能公司的證券的波動傾向較並非依賴科技的公司的證券更大。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

關鍵主題每月評論——2023年6月

收聽

[2826/9826] Global X中國雲端運算ETF

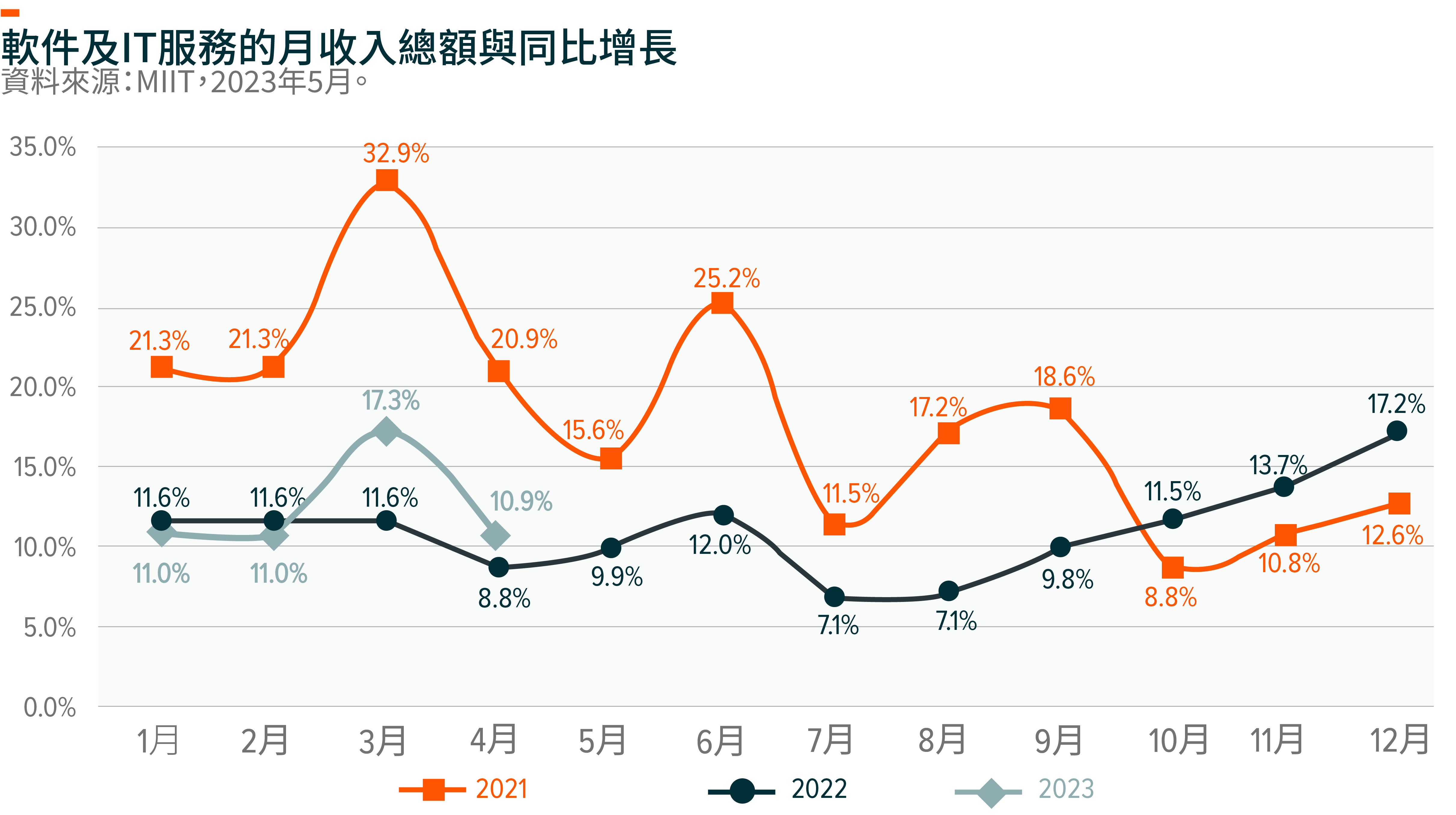

據工業和信息化部稱,2023年4月,中國的軟件和IT服務收入同比增長10.9%,較3月份17%的同比增長有所放緩。增長率下降可能反映了宏觀經濟復甦放緩,以及由於預算限制,政府在軟件本地化計劃上的開支低於預期。

另一方面,中國電信公司的雲端收入繼續保持強勁增長。業界一致認為,政府政策目前是電信公司雲端業務的順風車,因為國有企業將電信公司視為「安全」的選擇,特別是考慮到數據安全風險和支持本地化計劃的需求。由於國有企業和工業數碼化將成為中國雲端增長的主要推動力,電信公司可能會繼續保持可持續的優勢,從而獲得更多的市場份額。因此,我們預計私有雲端的需求增長將在短期內繼續超過公共雲端。

然而,隨著人工智能生成內容(AIGC)的快速發展,由人工智能模型訓練推動的公共雲端資源需求應會有一個有意義的提升。我們預計阿里雲、騰訊雲及百度雲等公共雲端服務提供商將在中長期內佔據有利地位,以滿足這些需求。

[2809/9809] Global X中國潔淨能源ETF

在太陽能方面,2023年上海SNEC光伏發電展覽會吸引了驚人的巨大流量,該展覽會反映出N型太陽能電池(主要是TOPCON)正在取代PERC成為新的主流。TOPCON電池顯然會在2023年成為贏家,而從2024年開始,HJT電池很可能成為主流電池技術。

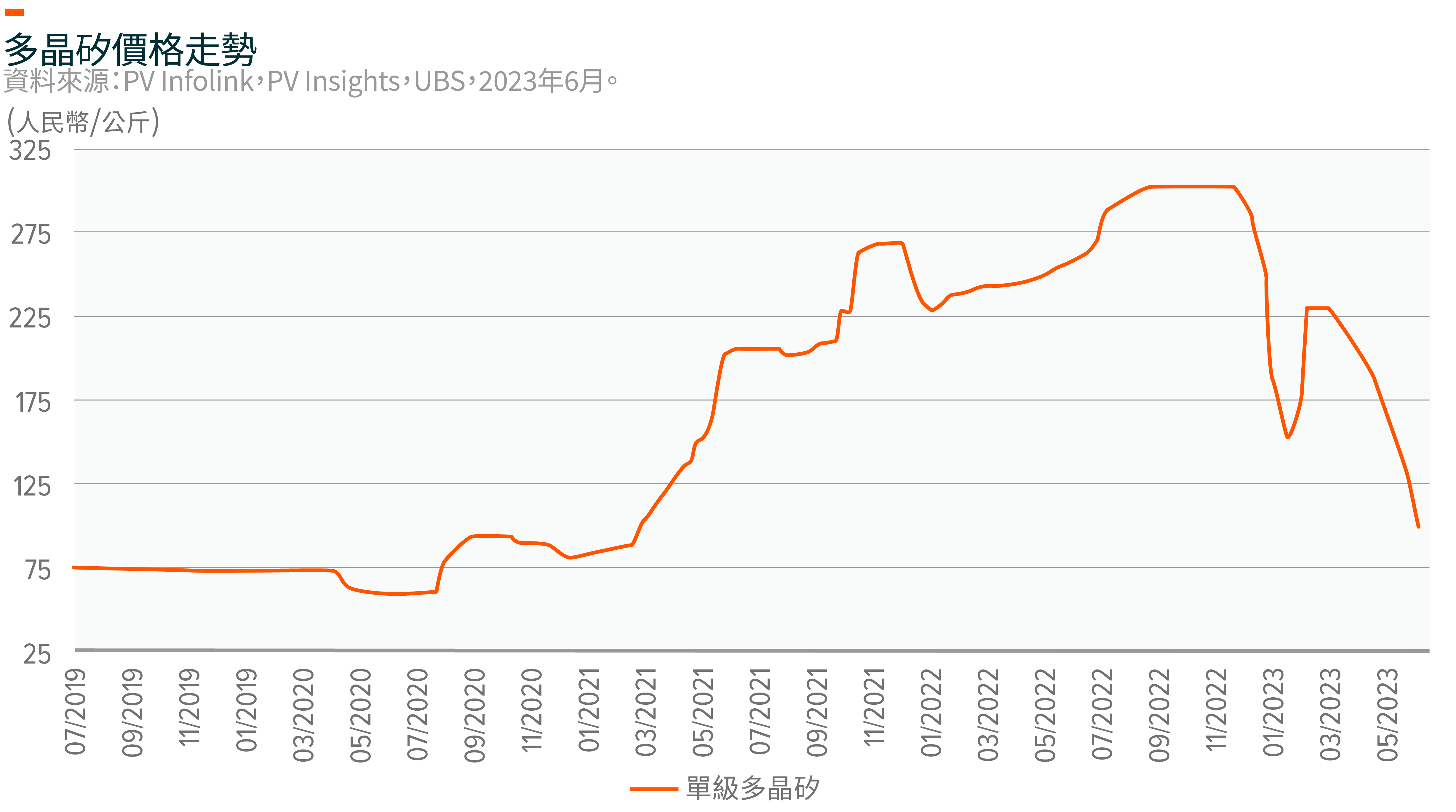

多晶矽價格大幅下跌,跌破人民幣100元/公斤,接近2021年之前的價格水平。價格的急劇變動是由於多晶矽生產的大規模產能增加。中國潔淨能源ETF對多晶矽股票的持倉量很低(低於2%),因此在多晶矽供過於求的問題上,ETF相對更安全。

截至2023年4月,中國的太陽能裝機容量在年初至今達到48.31GW,而截至2022年4月,中國的太陽能裝機容量為16.88GW(同比增長186%)。2023年第一季度,太陽能組件出口為51GW(同比增長37%),而太陽能電池出口為8.6GW(同比增長66%)。在SNEC活動期間,全球全年裝機容量已超過450GW。

在風電行業方面,最新月度數據點顯示,風電招標採購價格穩定在人民幣2000元/千瓦左右,與4月份持平,但高於第一季度平均值人民幣1844元/千瓦。經過數月的物流及安裝中斷後,3月和4月的風力渦輪機安裝已經開始恢復。截至今年4月,風電裝機容量增長了48%,達到14.2GW,但仍遠低於去年創紀錄的全年招標量91GW。因此,我們相信2022年強勁的新訂單增長將繼續轉化為2023年餘下時間的實際裝機容量。許多組件供應商將受益,因為當實際裝機容量增加時,他們就可以擁有強大的營運槓桿。

根據Windmango在2023年5月31日發佈的消息,廣東省發展和改革委員會近日公佈了2023年海上風電項目競爭配置工作方案,擬在省級管轄區域建設7GW(或15個項目)海上風電場,在國家管轄區域建設16GW(或15個項目)海上風電場。競配將於6月初開始,最終競配結果將於8月底公佈。這是關於支持中國不斷增長的海上風電容量的最新積極消息。

[2806/9806] Global X中國消費龍頭品牌ETF

中國的消費市場持續復甦,但步伐仍略低於預期。4月份零售額同比增長18.4%,高於3月份的同比增長10.6%,但低於市場預期的同比增長21.9%。中國的消費者信心指數仍然很低,約為95,即仍比2022年3月封鎖前的水平低15%。就業市場和工資增長的復甦,才能提高消費者的信心。屆時,中國消費者目前的高儲蓄應會轉化為消費,並引發更廣泛的復甦。

如果復甦步伐持續緩慢,預計政府會採取更多刺激措施來支持增長。事實上,政府剛剛將購買新能源汽車(NEV)的免稅期限延長至2023年以後,並在一些城市放鬆了購房限制。我們認為,這些與房地產相關的措施可能會擴展至其他城市。此外,貨幣政策仍然寬鬆,以支持基礎設施及其他投資,從而推動經濟增長。

6.18網購節剛剛拉開帷幕,我們目前正在監測這是否能促進消費。我們仍然認為,私人消費將是中國經濟增長的主要推動力,並對今年的消費前景持樂觀態度。

[2845/9845] Global X中國電動車及電池ETF

電池材料成本趨於穩定:今年以來,鋰價格大幅下跌,這與我們的觀點一致,即鋰供應總體緊張的狀況將於2023年得到緩解。在電池和電池材料去庫存基本完成後,價格在5月份開始企穩。價格亦達到了人民幣15萬元/噸左右的水平,這被認為是一個平衡的價格點,不但給鋰資源企業留下了足夠的利潤,亦令電池製造商能夠大幅降低產品成本。最近,電池製造商更願意生產並開始補充庫存,以滿足下半年的潛在需求。其他電池材料的年度降價幅度不大。鋰價格的大幅回調可能對短期行業情緒不利,但對電動車及電池的長期競爭力有利。

中國電動車的銷售及競爭格局仍然充滿挑戰:上海車展之後,我們看到了今年推出的各種新型及有競爭力的電動車和插電式混合動力汽車(PHEV)車型。據新聞媒體報道,今年迄今在中國推出的新車型中,超過60%為新能源汽車。

進一步價格競爭的風險依然存在:在2022年底及2023年初,特斯拉宣佈下調電動車價格,在行業銷量季節性疲軟的情況下,在中國引發了一場價格戰。華為、小鵬、蔚來、Aion及比亞迪亦宣佈降價。降價後,特斯拉在中國的銷量有所反彈,但幅度並不如預期的那麼大,因為其車型相對過時。今年5月,特斯拉適度提高了部分車型的價格,扭轉了今年以來的降價趨勢,向購車者發出了穩定的信號。由於訂單交貨期仍然很短,庫存量仍然很高,我們不能排除特斯拉在2023年餘下時間內進一步調整價格的可能性。

美國通貨膨脹削減法案(IRA)尚未明確:今年3月公佈的IRA細節與去年12月的版本相似。該法案對中國電池供應商的新影響有限。福特與寧德時代的合作尚未最終確定。中國企業可透過了解任何進展明確是否要進入美國電池市場。

[2807/9807] Global X中國機械人及人工智能ETF

對人工智能的日益關注:ChatGPT的使用量暴漲之後,人們對人工智能的興趣亦越來越大。人工智能改變各行各業的潛力導致了對基於人工智能的技術的投資增加。因此,隨著投資者蜂擁而至,紛紛利用這一趨勢,許多公司的股價出現反彈。

中國機械人與自動化週期:我們認為,中國迅速的重新開放進程將在2023年推動對中國企業的資本投資需求上升。但是,由於對全球經濟放緩的擔憂日益加劇,這一預期趨勢可能會部分推遲。這種擔憂可能會給一些出口導向型中國企業的投資計劃帶來不確定性。根據最新的PMI數據點,我們看到了美國和歐洲工業活動放緩的跡象。

優質的自動化解決方案可能獲得全球市場份額:隨著中國迅速度過重新開放的中斷階段,我們看到中國企業對恢復全球擴張計劃的興趣越來越大。許多工業產品及解決方案在過去幾年中得到了很好的完善,這可能會加速它們在企業的關注及經改善的銷售支持下的全球滲透。

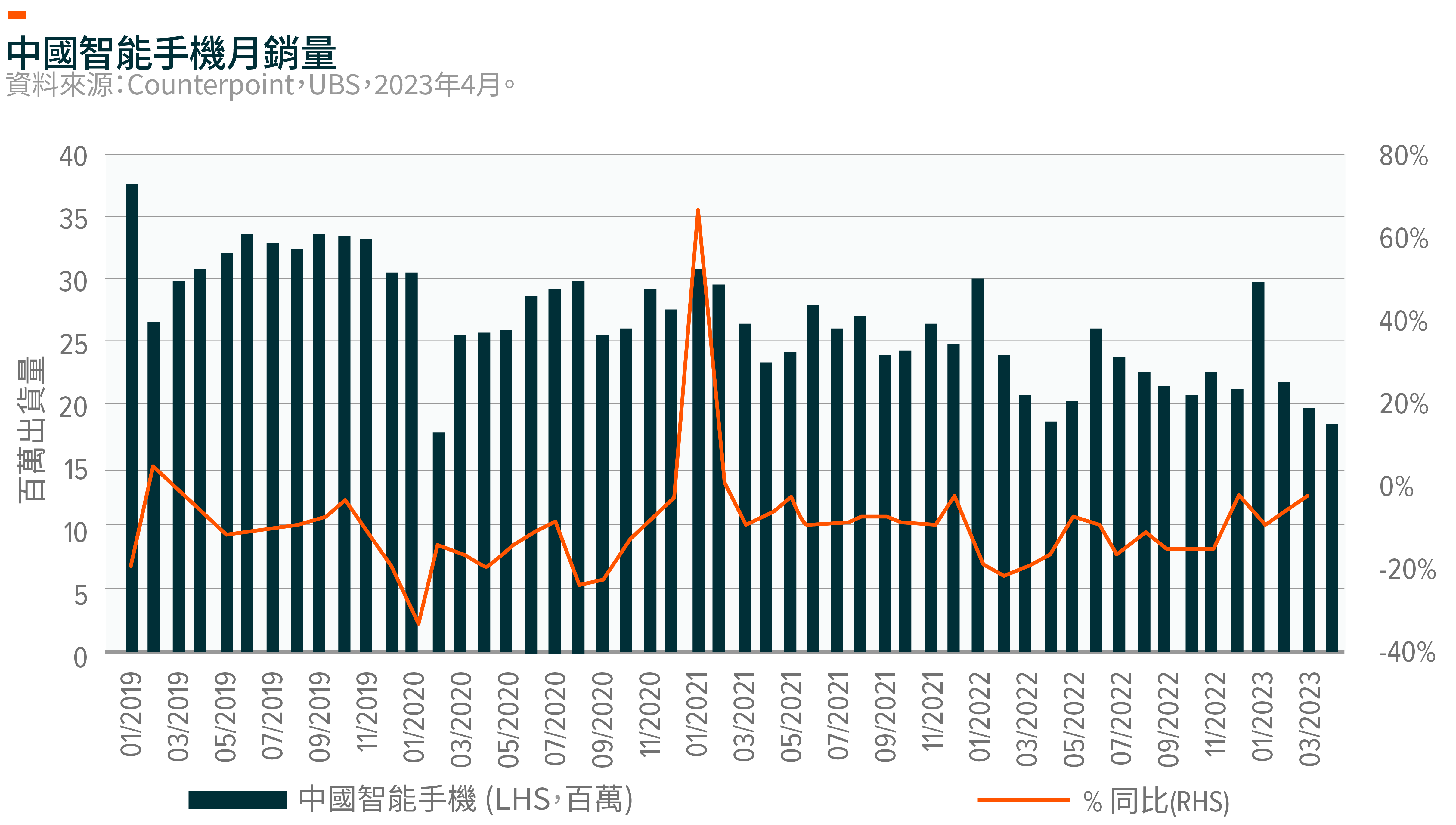

[3191/9191] Global X中國半導體ETF

日本限制向中國出口芯片製造設備:5月23日,日本政府公佈了最新對華出口管制的細節。根據該細節,日本本土企業必須獲得許可才能向中國出售23種芯片製造設備。這些限制措施將於7月23日生效。日本公司將需要許可證才能運送各種半導體設備,包括清洗、沉積、退火、光刻、蝕刻和測試。該禁令的範圍與美國在2022年第四季度公佈的出口限制基本一致。有人擔心日本對浸入式光刻機的限制,這可能成為荷蘭起草即將出台的出口管制規則的參考。

中國智能手機出貨量月度增長:2023年4月全球智能手機銷量為8870萬部(同比下降10.5%),延續了上個月同比增長的復甦勢頭,而2月份及3月份的同比增長分別為-14.4%及-13.6%。1與上個月類似,中國市場銷量的漸進增長主要受到同比增長的推動,同比增長率為-1.9%,即1810萬部(2月/3月為-9.9%/-5.7%)。從原始設備製造商(OEM)的角度來看,智能手機同比銷量的環比增長主要是由Android智能手機帶動的。Oppo、Vivo及小米在4月份的同比銷量均有漸進式提高,分別為-11.1%/-18.5%/-8.0%(3月份的同比為-17.2%/-29.5%/-14.4%)。在很大程度上,復甦主要集中在中國(小米和Vivo)及世界其他地區(Oppo和Vivo)。