重要資料

Global X 亞洲半導體ETF (3119)

Global X 元宇宙主題主動型ETF (3006)

Global X 中國雲端運算ETF (2826)

投資者請勿單憑本網頁作投資決定,應閱讀本產品的基金說明書所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X亞洲半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 部分亞洲證券交易所(包括中國內地)可能有權暫停或限制相關交易所的任何證券交易。政府或監管機構也可能制定影響金融市場的政策。由於進行證券交易或需取得識別碼或證明書,部分亞洲市場可能有較高的投資准入壁壘。上述均可能對基金造成負面影響。

- 基金投資於新興市場可能涉及更高的風險和特別不同於投資較成熟市場的特殊考量,例如流通性風險、貨幣風險/控制、政治及經濟不確定性、法律及稅務風險、結算風險、託管風險、貨幣貶值、通貨膨脹以及出現大幅波動的可能性。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X元宇宙主題主動型ETF(“本基金”)的投資目標是主要透過投資於從事與元宇宙有關的 活動或提供產品、服務或技術以實現元宇宙的發展及營運(“元宇宙業務”)的公司來達致長期資本增長。

- 管理人對本基金採用主動式管理的投資策略本基金並不尋求追蹤任何指數或基準。管理人就本基金的投資選擇及/或程序實施可能導致本基金表現低於其他具有類似目標的基金,本基金可能無法達成其目標。

- 本基金的投資集中於從事元宇宙業務的公司,其價格表現相較其他經濟行業或會有較大波動。

- 元宇宙是一個新的主題。從事元宇宙業務的公司的價值可能並不直接反映其與元宇宙的關係,且可能基於其他業務營運。元宇宙的現有規模可能無法為從事元宇宙業務的多個或全部公司提供明確的經濟效益。

- 本基金的表現可能面臨與不同行業及主題有關的風險,包括工業、非必需性消費品、金融、資訊科技、機械人及人工智能、半導體、電子遊戲及電競、通訊服務、娛樂以及科技行業。該等行業或主題的公司的業務如有波動,將對本基金的資產淨值造成不利影響。

- 投資者務請注意,單位持有人將僅以美元而非港元收取分派。倘相關單位持有人並無美元賬戶,則單位持有人可能須承擔有關將分派由美元兌換為港元或任何其他貨幣的費用及開支。

- 管理人可酌情決定從資本中或實際上從資本中支付股息。從資本中或實際上從資本中支付股息,意即退還或提取投資者原先投資或當中應佔任何資本收益的部分款項,導致本基金資產淨值即時減少。

- 本基金的單位於香港交易及結算所有限公司的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。 。

- Global X中國雲端運算ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 互聯網行業的公司可能面臨不可預測的增長速度變化以及對合格人員服務的競爭。互聯網公司提供的產品和服務通常都包含複雜的軟件,其中可能包含故障、程序錯誤或漏洞。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

人工智能的影響及機遇

收聽

ChatGPT成功商業化令市場對人工智能(AI)科技寄予厚望,期望該領域出現利潤豐厚的新商業模式並培育很多新的科技公司。與此同時,該領域的發展將需要大量的半導體。作為參考,人工智能加速器的普及率於2021至2027年的複合年增長率預期達到24%1。這將利好亞洲及中國的高性能運算相關的半導體供應鏈。

Global X 亞洲半導體ETF (3119)和Global X 元宇宙主題主動型ETF (3006)持有若干將隨生成式人工智能科技發展而蓬勃興起的相關硬件、服務及半導體公司。此外,Global X 中國雲端運算ETF (2826)持有若干將隨生成式人工智能科技發展而蓬勃興起並與之有關的軟件及平台公司。

問題:甚麼是生成式人工智能?

生成式人工智能指可用於創造新內容的算法(如ChatGPT),可創造音頻、代碼、圖像、文本、影片等內容。ChatGPT是OpenAI最新推出的自然語言模型,並於Microsoft Azure的超級運算基礎設施上進行訓練。該模型使用基於人類反饋的強化學習(RLHF)進行訓練。ChatGPT乃根據GPT-3.5系列模型之一調整而來,該系列模型於2022年初完成訓練。

問題:生成式人工智能可能催生何種商業模式?

1.支持基於應用程式介面(API)構建的其他產品:擁有大型人工智能模型的公司可為其他公司提供API服務,供客戶在其模型及雲端服務基礎上構建軟件/應用程式。現時,服務按字/圖像定價。例如,DALL.E(Open AI的圖像模型)生成的1024×1024像素的高分辨率圖像輸出的成本為每張0.02美元2。

超大規模雲端服務提供商均提供不同版本的人工智能能力。例如,Google雲端及亞馬遜的雲端均提供人工智能能力作為API服務。差異化因素在於任務類型及模型本身的能力。因此,公司有充足機會透過API訪問大型人工智能模型從而進行創新。

在元宇宙構建中,GPT模型可能用於幫助生成內容及編寫代碼。更具體地說,如經過虛擬環境專項訓練,GPT可在元宇宙世界中生成虛擬環境的互動功能及畫面,並為用戶提供更身臨其境的體驗。

2.搜索:Google的工作原理是檢索數十億個網頁,對這些內容建立索引,並根據答案的相關性進行排序,然後彈出鏈接列表,供用戶點擊。ChatGPT基於自身對資料的搜索,將有關結果綜合為一個回答。OpenAI正開發一個名為WebGPT的系統,該系統有望能提供更準確的搜索査詢回答,並且還提供引用來源。

問題:中國的人工智能能力與美國等已發展市場相比如何?

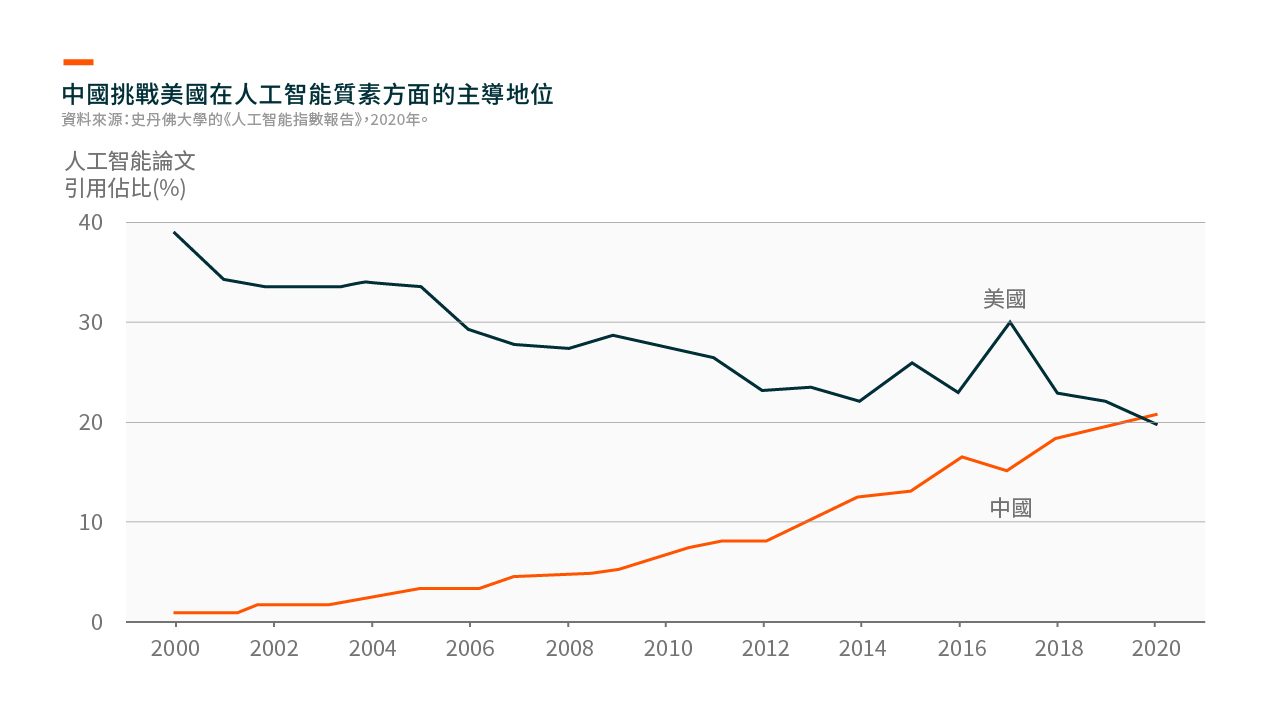

過去十年,中國已奠定堅實的基礎,為其人工智能經濟發展提供支持,並為全球人工智能做出重大貢獻。在人工智能相關研究論文總數方面,中國排名第一。人工智能的研究成果通常可以實際應用,在這一方面中國增長迅速。根據日經亞洲的數據,中國於2021年發表43,000篇人工智能論文,約為美國的兩倍,佔全球人工智能期刊論文的三分之一3。根據史丹佛大學的《人工智能指數報告(2020年)》,中國在人工智能論文引用方面亦超過美國4。

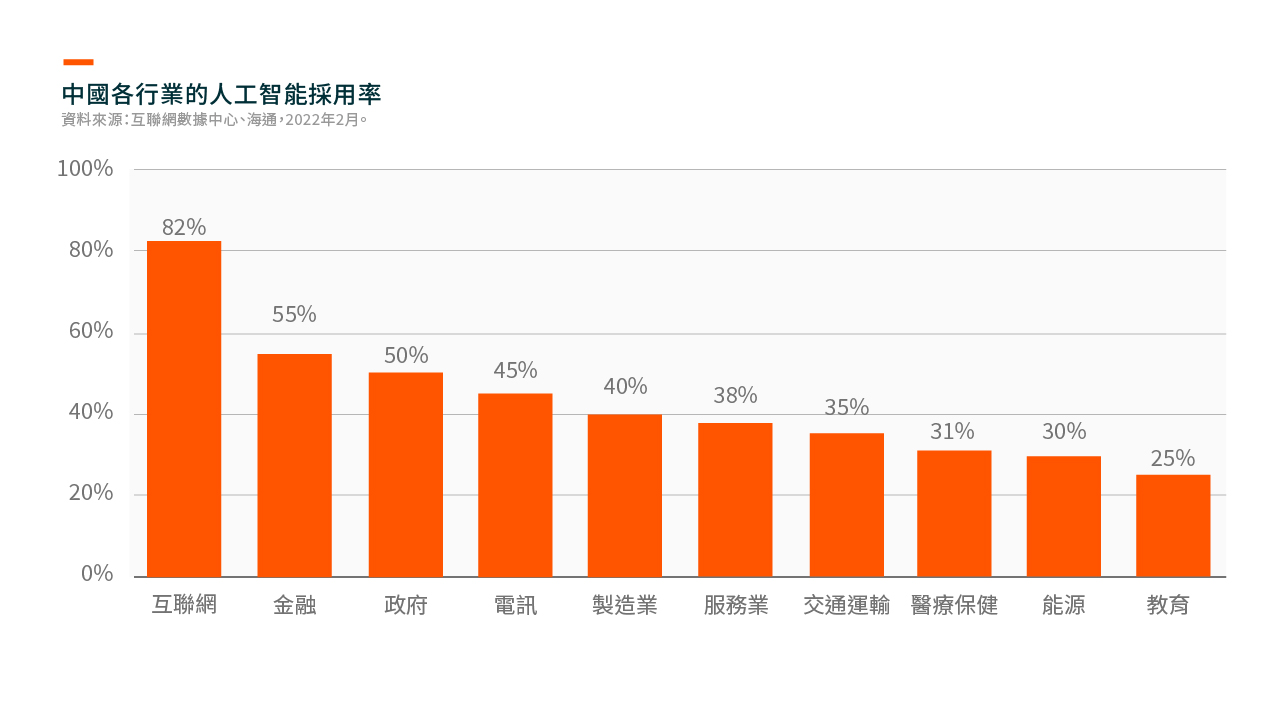

如今,金融、零售及高科技等很多行業已開始流行應用人工智能科技。中國政府已經發佈支持性政策指導方針,以促進人工智能相關領域的投資。

問題:中國公司是否有開發任何生成式人工智能引擎?

百度被視為中國生成式人工智能領域的領導者之一,其人工智能科技發展起步較早,特別是在自然語言處理(NLP)領域,因為該技術與其核心搜索業務緊密協同發展。據該公司稱,百度的生成式人工智能產品文心一言預計將於2023年3月完成beta測試並向公眾開放5。ERNIE 3.0的基礎模型融合自回歸網絡及自編碼網絡。因此,透過零樣本學習、小樣本學習或微調,經訓練的模型可以輕鬆針對自然語言理解及生成任務進行調整。

除百度外,字節跳動、阿里巴巴及騰訊等擁有海量數據的公司亦有潛力,並已表現出開發生成式人工智能的雄心。字節跳動一直利用算法來分析用戶偏好。因此,利用人工智能科技生成的內容,無論是文字、圖像還是影片格式,均能夠與其現有業務自然融合。此外,開發生成式人工智能可幫助百度、阿里巴巴及騰訊增強雲端服務的整體盈利/定價機會。

考慮到所需的運算能力以及每次訓練和更新模型所需的巨大成本,在我們看來,資金雄厚的大型企業將更有能力進入這一領域。

問題:中國在這一領域是否具有獨特的競爭優勢?

首先,迄今為止,中國大部分被廣泛採用的人工智能應用程式集中於面向消費者的行業,如由全球最大互聯網用戶群體推動的互聯網行業。互聯網平台於過去十年取得驚人的增長,支持雲端運算相關基礎設施進入強勁投資週期。這為開發人工智能所需的運算能力、數據及訓練模型奠定良好的基礎。

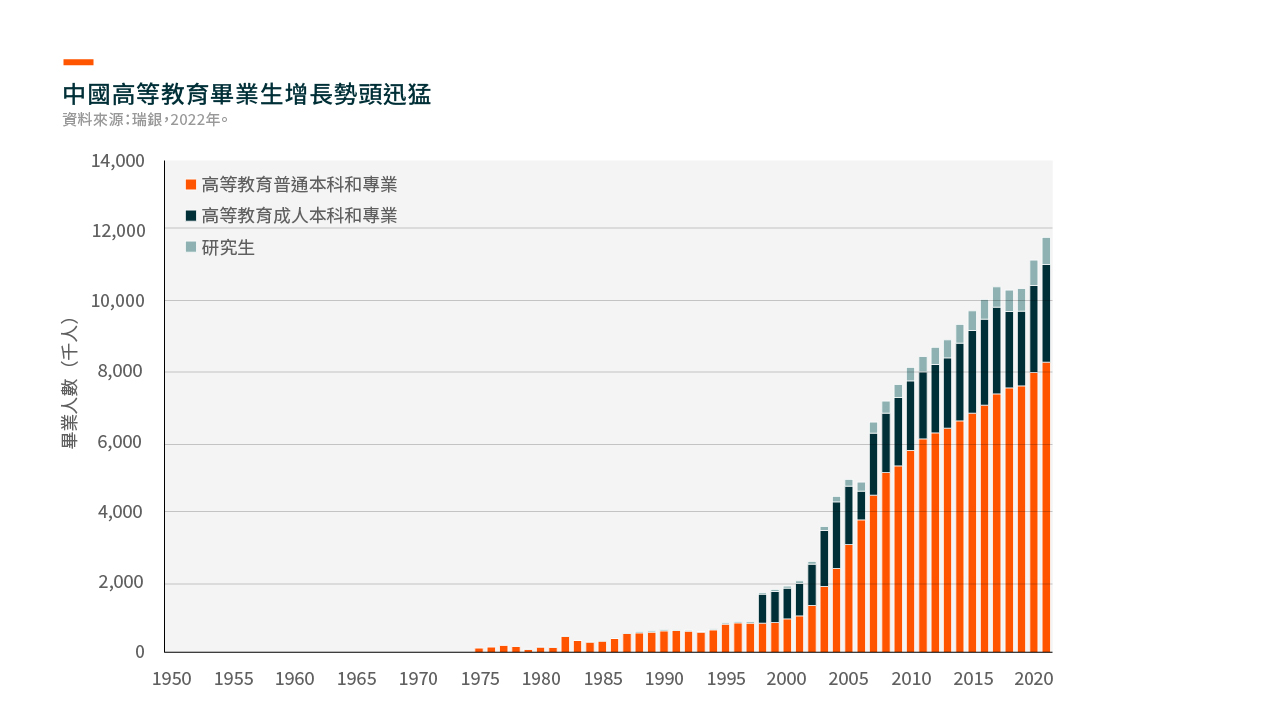

其次,中國的比較優勢在於其龐大的工程人才儲備。18龐大的工程師人才,特別是軟件工程師,將繼續支持人工智能開發的強勁增長。

問題:亞洲哪些行業將從生成式人工智能中獲益最大?

亞洲及中國的半導體行業應該受益於生成式人工智能所需的基礎設施投資。先進人工智能模型的開發以及隨之湧現的新產品,均需要對運算能力進行大量投資以支持運營。Yole預計人工智能加速器的普及率將由2022年的8%增至2027年的18%,2021至2027年的複合年增長率為24%7。這將利好亞洲及中國的高性能運算相關的半導體供應鏈,包括:

- 亞洲晶圓代工廠。由於大部分人工智能加速器由無廠半導體公司生產,並依賴於晶圓代工廠生產晶片,因此人工智能加速器(即GPU、ASIC8)需求上升將有利於晶圓代工行業。亞洲晶圓代工廠佔全球市場份額超過90%9。

- 設計服務及集成電路(IC)設計公司。亞洲有很多公司為人工智能加速器中的ASIC晶片提供設計服務。例如,聯發科的一個ASIC部門專注於高性能運算。

- 人工智能及機器學習(ML)應用程式對記憶體的性能及位元需求將更高。

- 此外,人工智能相關的工作負載將拉動半導體需求強勁增長,令設備製造商受益。

問題:哪些ETF將受益於人工智能趨勢?

Global X 亞洲半導體ETF和Global X 元宇宙主題主動型ETF持有若干將隨生成式人工智能科技發展而蓬勃興起的相關硬件、服務及半導體公司。此外,Global X 中國雲端運算ETF持有若干將隨生成式人工智能科技發展而蓬勃興起並與之有關的軟件及平台公司。