重要資料

投資者請勿單憑本內容作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X中國電動車及電池ETF (“本基金”) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 電動汽車公司在研發上投入了大量成本,唯未必能在商業上研發出成功的產品。此外,電動汽車公司的前景可能會受到技術變化﹑政府法規的改變﹑以及競爭對手的激烈競爭的影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(“香港交易所”)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資于金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的杠杆元素╱部分可造成的損失金額可能遠高於子基金投資于金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X恒生科技ETF(“本基金” )試圖提供在扣除費用及開支前與恒生科技指數(「相關指數」)表現緊密相關的投資回報。

- 本基金的投資集中於科技主題公司。許多對科技主題具有較高業務投資的公司具有相對較短的經營歷史。與其他經濟行業相比,科技公司的特點往往是價格表現波動相對較大。科技行業的公司亦面臨激烈的競爭,政府亦可能會大幅度干預,這可能會對利潤率產生不利影響。急速發展可以導致該等公司提供的產品和服務過時。該等公司亦可能面臨智慧財產權或牌照損失或損害的風險、網路安全風險以導致於法律、財務、運營和聲譽層面上有不利影響。

- 本基金的投資集中於在香港聯交所上市且活躍於科技行業的公司的證券,相對於更多元化的全球投資組合,可能導致本基金的價值出現較大波動。本基金的價值可能更容易受到對科技行業構成不利影響的經濟、政治、政策、外匯、流動性、稅務、法律或監管事件所影響。

- 由於相關指數追蹤註冊成立地或大部分收入來源或主要營業地點為大中華區的證券表現,因而承受集中性風險。因此,本基金的資產淨值可能會較基本面廣的基金更加波動。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致本基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還證券。本基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制本基金根據變現要求履行交付或付款責任的能力。

- 本基金的單位於香港交易及結算所有限公司的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 從資本中及/或實際上從資本中撥付分派,意即退還或提取投資者原先投資或當中應占任何資本收益的部分款項。任何分派如涉及從本基金的資本中或實際上從本基金的資本中撥付股息,可能會導致本基金每單位資產淨值即時減少,並將減少可供本基金未來投資的資本。

- Global X中國潔淨能源ETF (“本基金”) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 許多清潔能源公司參與從事了新技術開發及商業化, 有關業務或會因預算限制及技術難題而延誤。現有技術過時、產品週期短、價格及利潤下滑、新市場參與者 的競爭及整體經濟狀況亦可能嚴重影響清潔能源行業。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 基金單位在聯交所的交易價格受市場因素影響(例如基金單位的供求)。因此,這些單位的交易價格可能會高於子基金的資產淨值。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資于金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的杠杆元素╱部分可造成的損失金額可能遠高於子基金投資于金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國消費龍頭品牌ETF (“本基金”) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 就於消費行業的公司而言,其表現與環球市場的增長率﹑個人入息水準及其對環球市場本地消費水準的影響息息相關,這些皆取決於近期許多國家及地區急劇惡化的全球經濟環境,而在可見的將來,經濟仍將繼續下滑。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(“香港交易所”)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資于金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的杠杆元素╱部分可造成的損失金額可能遠高於子基金投資于金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國機械人及人工智慧ETF (“本基金”) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 機械人及人工智慧行業所面臨的風險尤其敏感,風險包括但不限於該等證券市場規模較少或有限、業務週期變動、全球經濟增長、科技發展、容易過時及政府規例。機械人及人工智慧公司的證券的波動傾向較並非依賴科技的公司的證券更大。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(“香港交易所”)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資于金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的杠杆元素╱部分可造成的損失金額可能遠高於子基金投資于金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國雲端運算ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 互聯網行業的公司可能面臨不可預測的增長速度變化以及對合格人員服務的競爭。互聯網公司提供的產品和服務通常都包含複雜的軟體,其中可能包含故障、程式錯誤或漏洞。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資于金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的杠杆元素╱部分可造成的損失金額可能遠高於子基金投資于金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X中國小巨人ETF(“本基金” )的投資目標是提供在扣除費用及開支前與Solactive中國小巨人指數(「指數」)表現緊密相關的投資回報。

- 指數為新指數且營運歷史較短,投資者難以評估其過往表現,故此無法保證指數的表現。本基金可能會較其他追蹤較成熟、具有較長營運歷史的指數的交易所買賣基金面臨更高風險。

- 本基金或會投資於中小型市值公司。在普遍情況下,與市值較高的公司相比,中小型市值公司的股票流動性較低,股價因不利的經濟發展而出現的波幅亦較大。

- 由於基金的投資集中于小巨人,與其他經濟行業的公司相比,小巨人的價格表現具有相對較高的波動性,因此,基金的表現或會較具有更廣泛投資組合的基金更為波動。部分分類為小巨人的公司的運營歷史相對較短。該等公司亦會面臨激烈競爭,且市場瞬息萬變可能導致該等公司所提供的產品及服務遭到淘汰,這或會對利潤率造成不利影響。該等公司亦面臨智慧財產權或授權丟失或損害的風險以及網路安全風險,會導致不利的法律、財務、運營及聲譽影響。此外,基金的表現可能面臨與不同行業及主題有關的風險,包括半導體、工業、醫藥、能源及科技。該等行業或主題的公司的業務如有波動,將對基金的資產淨值造成不利影響。

- 中國內地是一個新興市場。本基金投資於中國內地公司可能包括更高的風險和不同於投資更成熟市場的特殊考量,例如流通性風險、貨幣風險或控制、政治及經濟不確定性、法律及稅務風險、結算風險、監管風險,及可能的高波動性。中國內地市場的證券交易所一般有權暫停或限制相關交易所的任何證券交易。政府或監管機構也可能制定影響金融市場的政策。上述均可能對本基金造成負面影響。

- 在創業板及/或科創板上市的公司面臨更高的股價波動及流動性風險、估值偏高風險、較不嚴格法規的風險、除牌風險及集中風險。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致本基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還證券。本基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制本基金根據變現要求履行交付或付款責任的能力。

- 本基金的合成模擬策略涉及將其資產淨值的最多50%投資于金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的杠杆元素╱部分可造成的損失金額可能遠高於本基金投資于金融衍生工具的金額。

- 股份於香港聯交所的成交價受市場因素,如股份的供求帶動。因此,股份可能會以本基金資產淨值的重大溢價或折讓成交。

- 從資本中或實際上從資本中撥付分派,意即退還或提取投資者原先投資或當中應占任何資本收益的部分款項。任何有關分派可能會導致本基金的每股股份資產淨值即時減少,並將減少可供未來投資的資本。

每月報告 – 中國主題式ETF 2024年12月

Global X 中國電動車及電池 ETF (2845 HK)

行業更新

- 十一月電動汽車銷量強勁:根據乘聯會估計,十一月新能源汽車批發量超過140萬輛,同比增長51%,受以舊換新政策推動。主要電動汽車品牌在十一月交出了可觀的銷售業績。比亞迪錄得月度銷量歷史新高,單月銷量達到50.4萬輛,同比增長67%,插電式混合動力汽車繼續保持強勁增長。比亞迪年度累計銷量達到374萬輛,有望達到400萬輛的年度銷售目標。小鵬汽車(同比增長48%)也在十一月錄得了可觀的銷售勢頭。理想汽車在十一月交付了4.9萬輛車,同比增長19%。小米SU7在十一月連續第二個月交付量超過2萬輛,有望實現2024年13萬輛的年度交付目標。(以上資訊僅供參考,上述股票不一定在ETF成分股列表中)。根據保險註冊情況,新能源汽車(NEV)滲透率在十一月最後一週略有下降,降至48%。

- 隨著監管部門指示超長期特別國債資金可用於支持實施消費品以舊換新政策,新能源汽車的以舊換新補貼翻倍至每輛2萬元(原為1萬元),符合條件的燃油車以舊換新補貼為每輛車1.5萬元(原為7000元)。截至11月18日,汽車以舊換新計劃已收到超過200萬份申請。 本輪以舊換新政策到12月底截止,有望支撐12月份汽車銷售的加速增長。市場關注重點為以舊換新補貼政策是否會延續至2025年

- 電池材料價格下跌後低位穩定:中國的電池級碳酸鋰價格截至十一月底爲人民幣7.87萬元/噸,環比下跌0.9%,較2023年第四季度/2024年第一季度/第二季度/第三季度的平均價格分別下降了46%、23%、27%和3%。電池材料價格已經從2022年的高峯下降了超過80%,支持電池製造商和電動汽車製造商持續進行降低成本。

股票評論

- 拓普集團在十一月錄得20%的漲幅,優於ETF整體表現。這一良好表現得益於:1)中國電動汽車銷售勢頭強勁;2)人形機器人主題受到市場追捧。拓普集團是一家領先的中國底盤供應商,客戶羣體多樣化,包括特斯拉、賽力斯和小米。該公司在十月底公佈了強勁的2024年第三季度業績,營收71億元人民幣(同比增長43%),淨利潤7.78億元人民幣(同比增長55%)。

- 匯川技術在十一月錄得9%的漲幅,優於ETF整體表現。該公司工業自動化領域訂單在十一月同比增長10%,受益於電動建築機械、風電、工藝工業和空調等領域的增長,匯川技術增速持續高於行業增速,受益於其領先的技術實力。海外擴張為公司帶來了進一步機遇。

展望

我們對電動車和電池產業鏈的長期增長潛力保持樂觀,電動車滲透率將持續提升。在汽車以舊換新政策的刺激下,舊車置換需求將保持強勁,與出口銷售一同驅動中國電動車銷量提升,領先國內品牌會持續受益。中國汽車市場將保持競爭力,由持續的技術創新及具有競爭力的新產品推出驅動。地緣政治緊張仍是行業發展的主要風險,但得益於成本優勢,中國電動車型在新的關稅格局下仍將保持競爭力。長期來看,當地語系化生產將是中國品牌在地緣政治及關稅不確定下的出口解決方案。

Global X 恒生科技ETF (2837 HK)

行業更新

Global X 恆生科技ETF(2837 HK)在十一月錄得-3%的回報率。主要互聯網公司披露三季度業績,營收大多符合預期,利潤超過預期。在中央政府的支持下,逐步推出的刺激政策可能支持復甦的消費者情緒,從而惠及電子商務、廣告、電動汽車和3C電子等行業。在線遊戲行業仍然較少受宏觀因素影響,繼續錄得穩健營收,由高質量遊戲驅動。

股票評論

- 網易在十一月錄得9%的漲幅,優於ETF整體表現。該公司2024年第三季度業績好於市場預期,主要受益於PC遊戲營收的增長,得益於暴雪遊戲的迴歸。網易年初至今的股價表現爲-5%(相比恆生科技指數的+16%),網易的股價可能已經反映了移動遊戲表現疲軟以及本年度幾款新遊戲表現不佳的影響。隨着強勁的產品線展望,網易的基本面可能在2024年第三季度觸底。

- 快手在十一月錄得5%的漲幅,優於ETF整體表現。該公司2024年第三季度業績符合預期,營收同比增長11%,調整後淨利潤同比增長24%。快手繼續受益於短劇需求、廣告技術和用戶轉化提升推動的外部廣告強勁增長。用戶參與度保持強勁,日活躍用戶超過4億,GMV增長仍保持在中等增長。人工智慧應用為公司帶來了增長潛力。

展望

恆生科技指數成分股有望受益於中央政府的刺激政策。儘管宏觀經濟的不確定性和消費疲軟可能會影響企業收入增長,但我們認為恆生科技ETF具有獨特的投資價值,得益於其具有吸引力的估值、持續的利潤率擴張以及不斷增加的股東回報。憑藉已建立的完善生態系統,包括龐大的使用者基礎和領先的技術,我們認為一些結構性增長主題(包括電動車及人工智慧等)的快速發展將為這些領先的科技公司帶來新的長期增長潛力。

Global X 中國潔淨能源 ETF (2809 HK)

行業更新

- 2024年10月,中國光伏裝機20GW,前10個月光伏累計裝機181GW,同比增長27%。從管道回饋來看,2025年全球光伏裝機需求依然強勁,中國市場仍能保持在當前的裝機水準。最近,中國政府起草了新的光伏產能退出政策,或將推動高能耗低效產能退出,從而實現行業減產和整合,提升整個行業的盈利水準。2024年第三季度主要光伏廠商的季報也顯示,行業虧損顯著收窄,甚至略有盈利。我們認為行業最壞的時間已經過去了,儘管整合和減產仍需要一段時間才能落地。如果全球光伏裝機需求繼續保持20~30%的增長,我們將會看到光伏產業鏈供需格局的實質性改善。

10月,中國風電裝機進一步加速為6.8GW(8月為5.5GW)。2024年前10個月,中國累計風電裝機45.8GW,同比增長22.8%。前10個月中國電網投資累計完成4500億元人民幣,同比增長20.7%。電網資本開支總體保持強勁趨勢,有助於在可見的未來提升新能源的消納和利用。

股票評論

- 北方華創:公司積極佈局電池片設備業務,同時也是中國高端機械設備進口替代的主要受益者。

- 明陽智能:近期中國風電出口和海上風電裝機持續超預期,疊加傳聞產能過剩行業的限產可能會擴展到風電行業,都有利於公司盈利的提升和估值的修復。

- 陽光電源:公司三季度業績仍舊穩健,只是儲能業務有比較大的美國市場敞口,投資者擔心短期存在的潛在的關稅風險。

行業展望

我們始終積極看好全球清潔能源的增長和能源轉型的長期趨勢,只是擔心短期內供需不匹配的問題。目前的減產政策可能只會説明設定光伏元件的底價為6毛8人民幣/瓦,這是大多數主要參與者的平均現金成本。元件的底價有利於行業上游矽料、矽片和電池片定價基準的改善,但是這不足以大幅提高產業鏈的盈利能力。我們認為行業走出供需不匹配的困境仍然需要時間,但是最壞的時候可能已經過去了。

Global X 中國雲端運算ETF (2826 HK)

行業更新

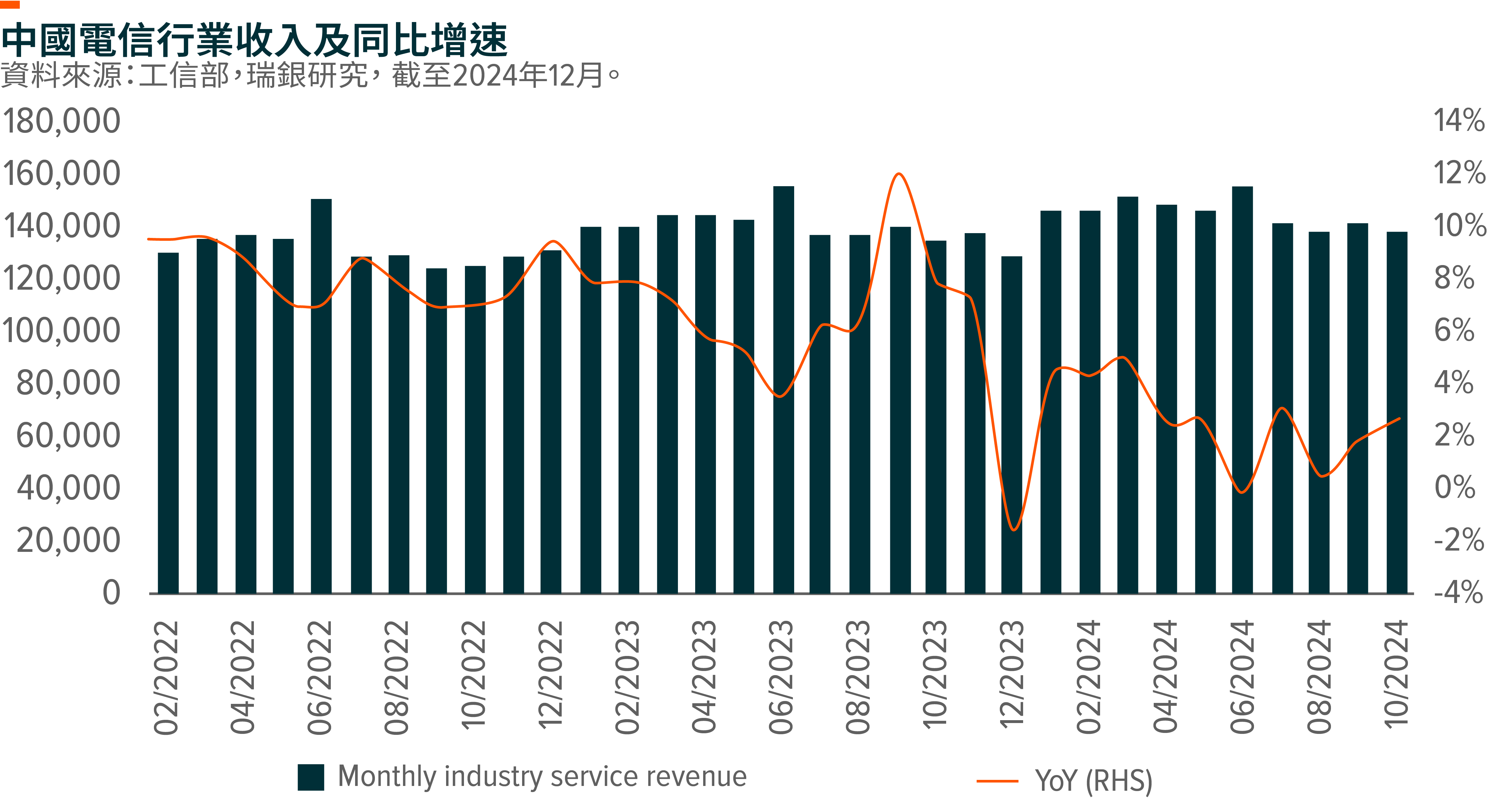

- 中國軟件行業10月份同比增速爲12.7%,相比9月同比增長8.2%有所加速。前十個月行業收入同比增速爲11.0% (前九個月同比增速為10.8%)。10月行業收入規模1740億元人民幣,行業淨利潤率達到14.1% (9月淨利潤率10.9%)。前十個月行業淨利潤率為12.1%,比前九個月平均淨利潤率11.8%有所增加

- 10月電信服務業務收入同比增長2.6%,相比9月增速有所提高。移動資料流程量業務同比增長1.7%,寬頻資料流程量業務增長5.2%。傳統電信業務增長2.1%,新興業務增長4.2%。

股票評論

- 同花順:主要受益A股市場成交量增加。公司擁有完善的用戶基礎,覆蓋國內90%以上的券商。截至 2024 年上半年,其周度活躍用戶 (WAU) 爲 1,921 萬。

- 金山辦公:信創題材受到關注,市場預期進入2025年地方信創進度有望提升。

- 阿里巴巴: 2024 第 3 季度業績略低於市場預期,其中主要是 CMR 增長放緩以及核心商業營收與 EBITA 增長之間的差距,公司將在用戶體驗和商戶支持方面持續投資。

- 同方集團: 股價表現或主要受到大盤影響和獲利了結。

行業展望

我們認為軟體行業仍然需要一段時間回到景氣週期,基於目前企業IT需求仍需要一段時間去穩定,並且軟體公司應收賬款週期仍需改善。11月中小企業PMI恢復至49.1,這也預示著特定軟體子行業或許將提前看到景氣度的恢復:1)ERP, EDA, 人工智慧,和2)政策支持的子行業將會比大盤更早看到IT支出的恢復。

Global X 中國機械人及人工智能ETF (2807 HK)

行業更新

- 中國工業自動化是中國仍有巨大增長空間的少數幾個行業之一,總體來看,在下游各個細分市場的市場份額都處於較低水準。從長期來看,該行業受益於進口替代和下游行業的動態變化。事實上,日本在 2022 年佔中國總進口的6.28%,其中機械和自動化相關產品佔比超過10%。德國的這兩個數位都大約為5%。這些海外品牌還有比較大的當地語系化生產的份額。這些都為中國本土企業通過進口替代實現盈利增長提供了空間。當我們看下游需求時,全球自動化市場的競爭格局將繼續發生變化,這是因為自動化的下游行業競爭格局在加速發生重要變化,比如汽車、可再生能源、工程機械、造船等,中國公司在這些領域發揮著越來越重要的作用。很顯然地,中國自動化生產商更容易在這些業務領域從他們的中國客戶那裡取得突破,獲得更多需求和機會。此外,中國政府一直積極推動自動化普及率,增加自動化、機器人和高端設備的本地生產,以減輕勞動力老齡化問題的負面影響。短期看,2025年,自動化行業還受益於正在進行的大規模設備更新政策。

股票評論

- 機器人:中國政府近期持續鼓勵人形機器人在下游各類場景的應用,疊加特斯拉最近對其人形機器人產品市場前景的樂觀表述,公司作為中國領先的人形機器人廠商受益於行業增速預期的提升。

- 金山辦公:市場預期2025年辦公軟體當地語系化步伐將會加快,隨著政府化債資金到位,地方政府的財政情況得到改善,潛在IT支出有可能會有所增加。

- 中際旭創:公司下游需求訂單仍然強勁,股價前期漲幅較多,可能是投資者獲利了結。

行業展望

中國政府9月下旬推出的經濟刺激政策和大規模設備更新計畫開始為企業信心恢復和新專案啟動帶來積極影響。我們已經開始看到一些工業自動化產品價格趨穩、需求觸底回升的早期信號。我們仍然積極看好中國工業自動化市場的長期增長趨勢。國內製造商憑藉針對新興行業的定製化產品和服務、快速交付和先進的售後服務能力持續不斷的獲得市場份額,而合資品牌在中國的市場份額則顯著下降。國內頭部企業將保持量的持續增長。

Global X 中國消費龍頭品牌 ETF (2806 HKD)

行業更新

2024年10月社零同比增長4.8%(vs 9月同比+3.2%),高於BBG/Wind預測的3.8%/3.9%。化妝品品類的增速領先,同比增長 40.1%,主要因為今年雙 11較早開始的。必選品類中,食品/飲料/酒和煙草零售額同比+10.1%/-0.9%/持平。在可選消費品中,家電繼續保持強勁增長,同比增長39.2%,較9月/8月的同比增長20.5%/3.4%提速。2024 年雙 11總銷售額(不含直播)同比增長 20%,主要得益於 1)促銷期延長(今年為 29 天,去年為 19 天);2)折扣力度加大(得到政府、品牌和平臺補貼的支援)。

股票評論

- 泡泡瑪特 (9992 HK): 泡泡瑪特在11 月份實現了 30% 的回報。泡泡瑪特的全球擴張不斷延長其快速增長的持續時間。儘管開店速度很快,但產品嚴重短缺,海外門店的生產率仍在上升,這表明增長的天花板還遠未到來。泡泡瑪特很可能成為第一個在全球範圍內取得巨大成功的中國本土消費品牌,因為其通過IP、設計和產品吸引消費者,而非僅僅因為價格。與只在中國經營相比,擁有全球市場將使其IP和產品的受歡迎程度持續更長時間。因此,這應可減輕投資者對中國許多消費趨勢往往曇花一現的擔憂。

- 百勝中國 (YUMC US): 百勝中國在 11 月份錄得 8%的回報率。百勝中國 3Q24的利潤率令人驚喜。公司的關鍵舉措 Project Fresh Eye、Project Red Eye和自動化系統有效地推動了 3Q24利潤率的增長,管理層提到這些成本效益是長期可持續的。近期的同店資料可能會繼續波動,但應該會在 4Q24轉為正增長並在 2025 年出現更穩定的同比增長趨勢。2024-2026 年股東回報計畫從 30 億美元增至 45 億美元。

- 華住集團 (HTHT US): 華住集團11 月虧損 11%。調整後EBITDA為 21.13 億人民幣(同比-9%),與市場預期基本一致。中國的Blended RevPAR下降了8%,略好於行業的-9%和亞朵的-10.5%。酒店開業數量大幅增長,3Q24總開業數量達到創紀錄的 774 家。公司預計4Q24中國區收入同比增長 3%,這意味著 2024 年全年收入同比增長 7%-8%,低於 8 月份 8%-12%的增長預期。

展望

我們認為,政策刺激仍是提升消費者情緒和支撐板塊股票表現的關鍵因素。展望 2025 年,我們預計政府將逐步公佈更多與消費相關的刺激政策,其中可能包括:1)延長消費品以舊換新計畫,簡化申請程式並擴大覆蓋的產品類別;2)專項債券的發行可以緩解地方政府債務壓力,從而加快政府支出;3)為服務業提供更有利的監管環境,因為服務業在創造就業方面發揮著重要作用,這對於提升消費者收入預期和增強消費信心至關重要;4)為一般消費品和服務提供現金券。然而,目前政策推出的路徑仍不明確。因此,我們預計在目前的政策框架下,基本面的改善還需要更多的時間。需要關注的重要事件包括 12 月的政治局會議和中央經濟工作會議,以及 明年3 月的兩會。

Global X 中國半導體ETF (3191 HK)

行業動態

- 三星電子將回購10萬億韓元股票

三星電子宣佈計畫回購總計 10 萬億韓元的公司股票,以提高股東價值。公司董事會今天批准了股票回購計畫,該計畫將在未來 12 個月內分階段實施。

未來三個月內,將回購 3 萬億韓元股票並註銷所有股份。此次回購將從 11 月 18 日開始至 2025 年 2 月 17 日,包括 5014 萬股普通股和 691 萬股優先股。回購計畫中剩餘的 7 萬億韓元將由董事會批准,董事會將決定如何提高股東價值,包括何時以及如何使用庫存股。(公司資料) - SK Hynix 的 HBM4 將使用臺積電的 3nm 基礎晶片

據韓國經濟日報報導,AI 記憶體晶片領先製造商 SK 海力士計畫使用臺積電的 3nm 工藝技術生產其第六代高頻寬記憶體 (HBM4) 晶片。這些晶片計畫於明年下半年交付給 NVIDIA。SK 海力士於 3 月發佈的原型 HBM4 晶片採用在 3nm 基礎晶片上垂直堆疊的晶片。與 5nm 基礎晶片相比,基於 3nm 的 HBM 晶片預計將帶來 20-30% 的性能提升。 ( Trendforce )

股票評論

- 中芯國際 + 3.65%

國內晶圓廠利用率因補貨訂單而持續回升。政府宣佈刺激計畫後,市場對中國半導體需求的看法更為樂觀。中芯國際預計 3Q24 收入環比增長 13-15%。由於 12 英寸晶圓出貨量增加,平均售價上漲,3Q 毛利率預期為 18-20%,超出預期。 - 中微電子+ 15.37 %

第三季度業績不及預期,但管理層對 2025 年的前景持樂觀態度。2024 年第三季度收入達到 20.59 億元人民幣,環比增長 12%,同比增長 36%。2024 年的訂單將達到 110-130 億元人民幣。由於管理團隊預計 2025 年代工資本支出將增長 10% 以上,同時中國市場份額也將增加,因此預計 2025 年的訂單將進一步增長。

展望

人工智慧在邊緣和數據中心設備上的滲透率將成為下一個升級週期半導體的關鍵推動因素,因為人工智慧設備具有更高的半導體價值量。目前我們仍處於週期復甦過程中,股票和獲利均低於先前的峯值。我們預計終端設備的銷售成長將在 2024 年推動廣泛的半導體週期復甦。(Mirae 2024)

Global X 中國小巨人ETF (2815 HK)

行業更新

Global X中國小巨人ETF在11月錄得-1%的回報率。在當前波動的市場環境中,中小型企業(SMEs)表現出堅韌的股票表現,特別是受益於政府支援的企業。美國大選後,為了減輕美國對中國出口關稅對中國經濟的影響,政府可能會加大財政刺激措施。貿易緊張局勢可能會加強中央領導加速實現供應鏈升級和自給自足的承諾。習主席十月早些時候的講話也強調了科學技術在推進中國現代化中的重要性。因此,這些專業和複雜的中小企業在中國向高品質發展的轉型中發揮著關鍵作用。此外,作為一隻高品質的中小盤基金,如果經濟在2025年迎來強勁復蘇,Global X中國小巨人ETF可能會比大盤基金展示出更高的彈性。

股票評論

天孚光通信收益低於整體ETF收益: 天孚光通信在11月份下跌,可能是由於2024年第三季度財報顯示的環比營收增長放緩至2%。環比營收增長放緩可能是由於光晶片短缺問題,這一問題一直是光收發器行業的重要議題。乙太網/非NVIDIA市場份額的潛在增長是市場的另一個關注點。

我們認為這是一個近期的關注點,天孚光通信將繼續受益於1.6T收發器產品週期的強勁需求,作為NVIDIA(Mellanox)的主要供應商。未來,它將成為共封裝光學(CPO)的主要受益者之一,具有更高的准入壁壘。

矽光子學(SiPh)和CPO滲透率的上升可能是中長期的關注點,因為這些技術可能會減少對某些光學元件(如陶瓷套管)的需求。與此同時,該公司的核心產品,如光纖陣列單元(FAU),可能仍然在CPO價值鏈中享有堅實的需求和高准入壁壘。我們預計未來兩年FAU部分將實現強勁增長。與此同時,如果CPO商業化時間表有任何加速,我們認為該產品線的盈利潛力將進一步提升。

展望

表現最佳的股票來自較小的公司。我們看到中型科技相關股票表現優於市場,因爲政策聚焦於技術升級和科技自給自足主題。如果市場情緒和流動性仍然維持寬鬆,這一趨勢可能會持續下去。