電動車關鍵部件的發展趨勢

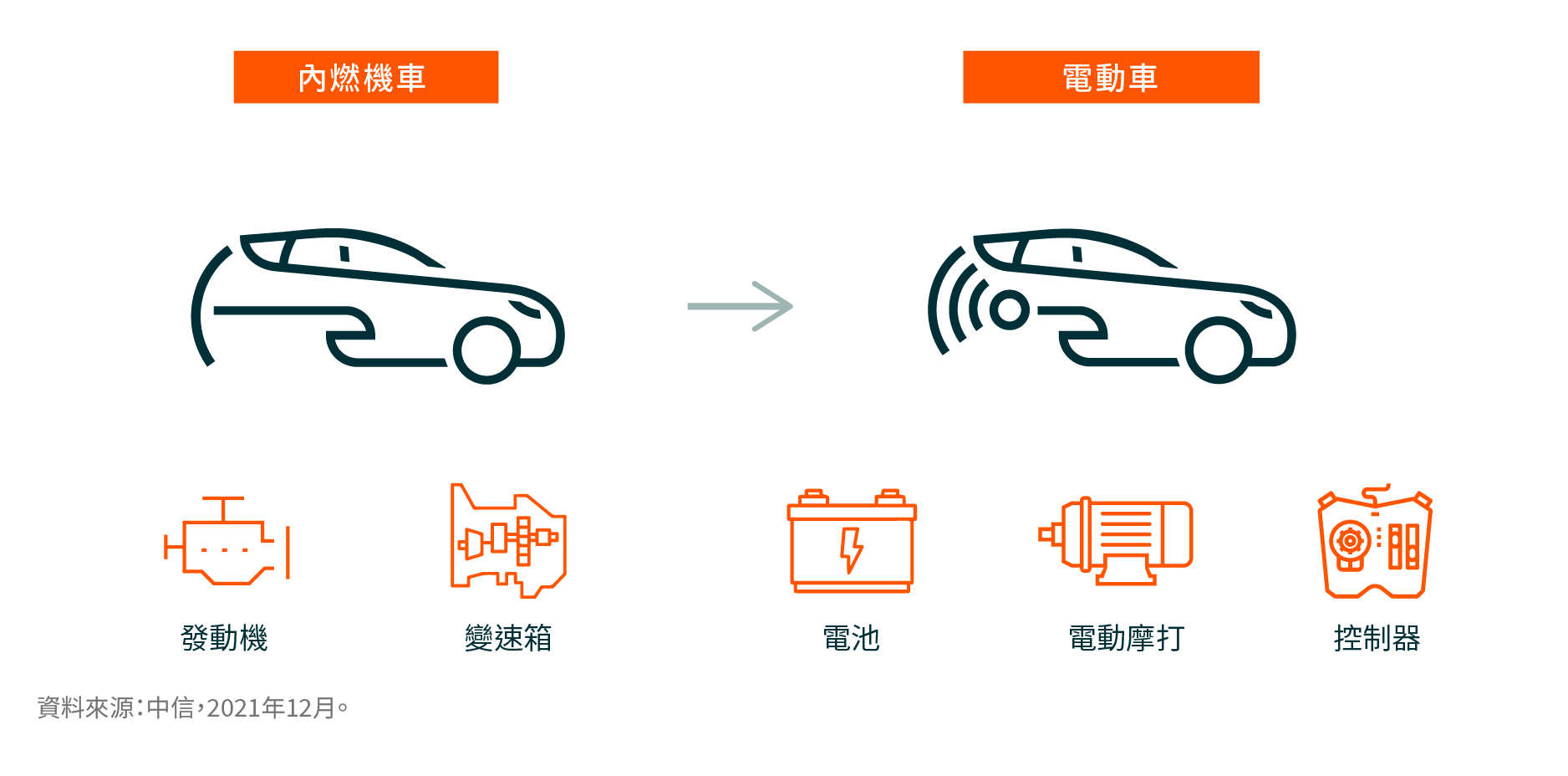

隨著全球汽車市場由內燃機(ICE)車轉向電動車(EV),車輛設計經過重構,增添多個新部件及應用,從而提升性能及用戶體驗。這一電氣化進程為汽車零部件供應商創造良好機會,並開拓新的潛在市場。

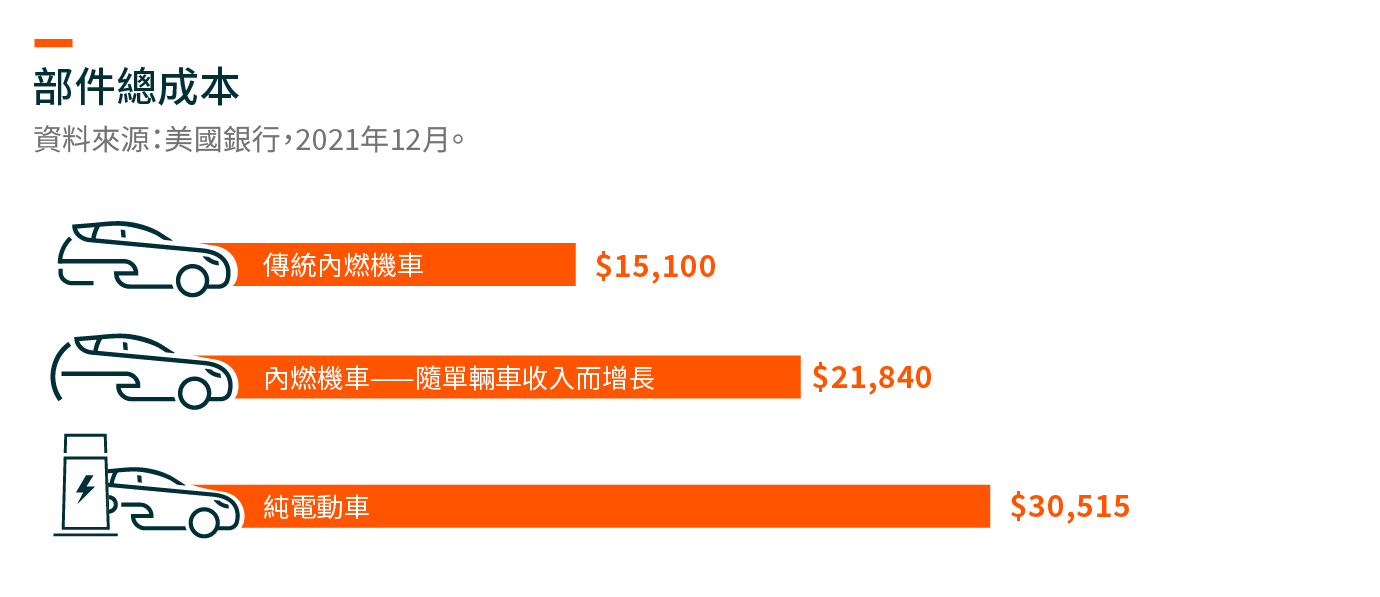

電池是電動車的關鍵部件,約佔總部件成本的30%。1除此之外,電氣架構、動力總成系統及電力電子裝置約佔成本的15%。2這些新部件取代了內燃機車型的傳統燃油系統、發動機及排氣系統。每車零部件價值預計將從內燃機車的22,000美元大幅提升至電動車的31,000美元。3

我們預計,為爭奪這些新的潛在市場,電動車零部件供應鏈將出現激烈的競爭格局。我們總結了汽車零部件供應商正面臨以下行業趨勢:

1)很多電動車製造商剛剛進入汽車行業,資產負債狀況相對緊張。這些製造商不具備黏性的供應鏈關係,因此更願意將部件外包;

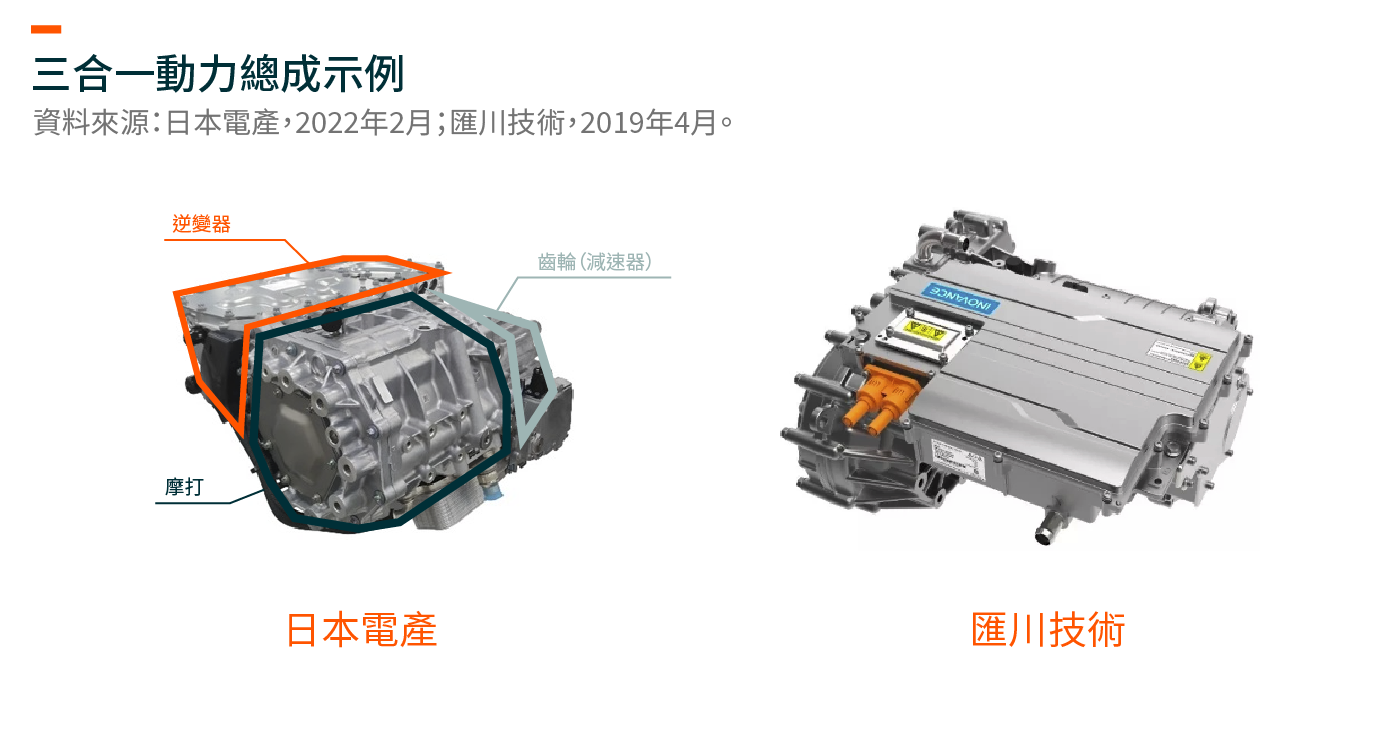

2)新電子元件的技術顛覆潛力較大。我們能看到集成解決方案日益增多,如三合一動力總成或七合一動力總成。這些新解決方案為新進入者贏得市場地位創造空間;

3)潛在市場總規模巨大,行業增長迅速。這對於新進入者及現有汽車零部件公司而言均為有吸引力的市場;

4)儘管電動車的普及仍處於初級階段,但客戶及汽車廠商都期待電動車能滿足更高標準及更優性能,如擁有更長的續航里程、更快的充電速度、自動駕駛功能等,這意味著汽車零部件供應商必須持續投入並提高產品性能。

為迎合電氣化趨勢,全球很多主要的汽車零部件企業正將重心轉移至電子元件,並準備建設電氣化動力總成等新產品線。其中的很多企業對其產品價值增長持樂觀態度。例如,麥格納估計其潛在每車每車零部件價值(CPV)將由900美元增長至1,100美元;博格華納預測其單車價值將由907美元增長至2,640美元;法雷奧估計至2025年CPV將達到目前的6倍。4我們看到,其中部分公司利用與汽車製造商的現有牢固關係並就電動車產品設計建立戰略聯盟。新進入者或級別較低的汽車零部件供應商,如日本電產、匯川技術及雙環等,亦試圖於電動車供應鏈中獲得更多市場份額。

除新動力總成系統外,電動車製造商亦在智能座艙設計及自動駕駛功能方面進行創新,將座艙改造為始終聯網的數字駕駛座艙,這將能提供智能手機般的操作系統及智能導航,優化多媒體體驗。