解讀強迫勞動立法對太陽能供應鏈的影響

收聽

歐盟委員會近期提出一項提案,擬禁止進口強迫勞動製造的產品。儘管沒有提及具體的行業,但有關中國太陽能行業可能成為潛在目標的爭論一直存在。我們認為這些觀點可能帶來負面情緒,使人們忽視該行業的積極貢獻,或阻礙向清潔能源轉型的重要進程。

首先,我們還沒有看到證實太陽能供應鏈中存在強迫勞動的明確證據。其次,就運營性質而言,太陽能供應鏈並非勞動密集型,因此,強迫勞動或廉價勞動力不能創造經濟優勢。相反,太陽能製造流程是高度資本支出密集型,需要熟練技工來操作昂貴的機器。許多太陽能公司之所以在新疆部署生產設備,不是為了獲取廉價勞動力,而是全球具競爭優勢的電力。第三,中國許多太陽能公司的生產基地也分佈于雲南和內蒙古等非新疆地區,這些地區的電力成本也具有全球競爭力,而且沒有因地緣政治受到強迫勞動的指控。

來龍去脈

2022年9月14日,歐盟委員會提議立法禁止使用強迫勞動生產的產品。在此之前,歐洲議會曾在2022年6月呼籲制定此類法案,強調對新疆人權問題的關注1。同樣,在2021年底,美國總統拜登簽署通過了《防止強迫維吾爾人勞動法》,該法案禁止美國進口所有來自新疆的產品,除非公司能夠提供“明確且令人信服的證據”,以證明這些產品“不是完全或部分由強迫勞動開採、生產、製造的”2。

中華人民共和國政府於2020年11月發佈一份官方報告,記錄了通過政府支援的勞動力轉移就業計畫,將260萬少數民族公民安置在新疆和全國各地的農場和工廠就業3。中國政府對國際指控的回應是,此類勞動力轉移計畫是一項自願的再教育培訓計畫,目的是減輕貧困和打擊恐怖主義。

太陽能供應鏈

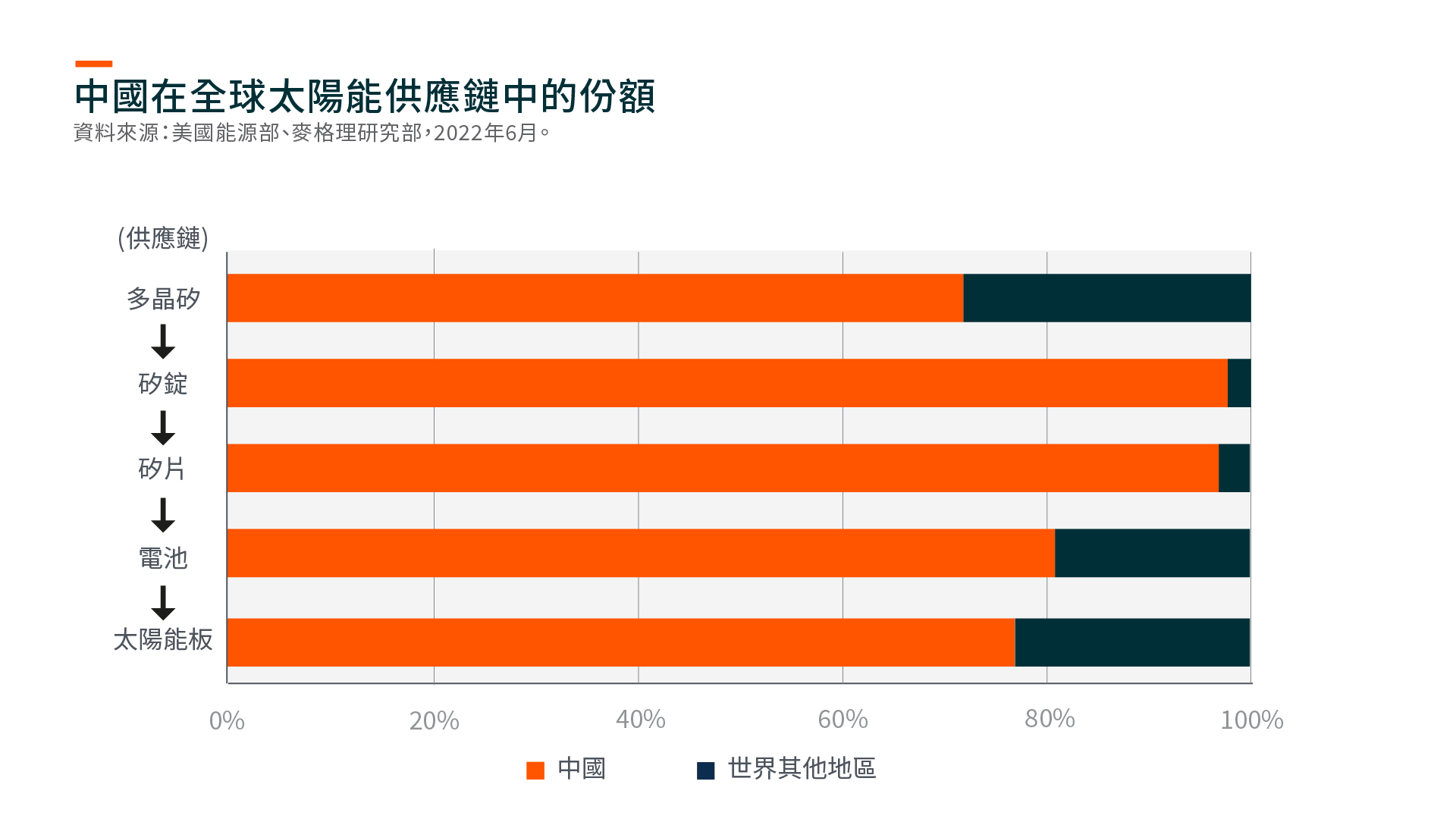

多晶矽是大部分太陽能電池板的關鍵原材料,而中國佔世界多晶矽產量的70%以上,其中約45%來自新疆4。在多晶矽下游,中國還生產全球95%以上的太陽能矽錠和矽片,以及約80%的太陽能電池5。

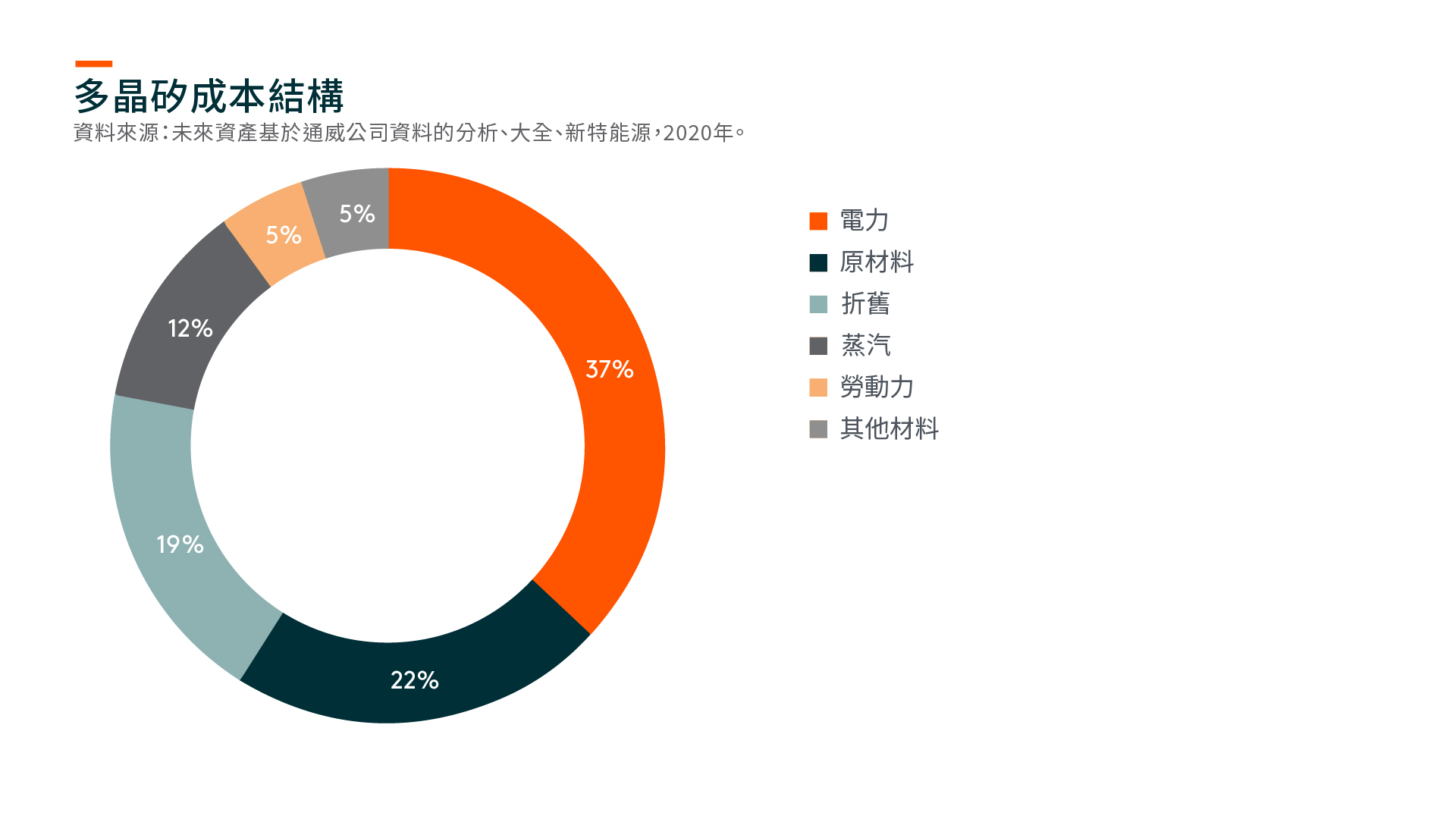

太陽能供應鏈本質上不屬於勞動密集型,太陽能供應鏈流程是資本密集型,消耗大量能源且製造過程需要大量機器。能耗約佔總生產成本的三份之一,其次是原材料和設備折舊,而勞動力僅佔5%。太陽能矽片公司隆基綠能和協鑫科技的勞動強度(勞動力成本佔銷貨成本的百分比)分別為7%和11%,而安踏體育用品和申州國際集團控股等服裝公司的勞動強度分別為35%和42%6。

新疆的電價明顯更低;新疆的電價可低至人民幣0.2元/千瓦時,低於雲南、內蒙古和徐州的電價分別為人民幣0.26元/千瓦時、人民幣0.4元/千瓦時和人民幣0.6元/千瓦時7。因此,太陽能供應鏈主要分佈于新疆可能受廉價電力和政府激勵措施的推動。

對太陽能供應鏈的影響

考慮到中國在全球太陽能供應鏈中佔主導地位,中國除新疆以外地區的產能足以供應歐盟和美國等國際市場。美國和歐盟的國內生產不足以滿足其需求,因此仍將依賴於進口太陽能電池板。太陽能公司和供應商將負責舉證,證明其產品並非產自新疆或使用強迫勞動。

太陽能公司從多家供應商採購多晶矽,並通常在生產矽錠和矽片時混合使用。矽錠和矽片還經常轉售給太陽能公司(如隆基和通威8),用於生產太陽能電池。太陽能供應鏈內公司之間的這種迴圈交易可能對實施此類制裁施加障礙。

太陽能電池板的產地溯源仍然困難。同位素檢測可用於服裝行業的棉花,以追蹤其來源並檢查是否與新疆有關聯9。對於太陽能電池板,目前還沒有此類檢測可以確定太陽能電池板或其內部元件的來源。目前,美國海關要求產品被扣押的太陽能公司提供追溯檔,作為原材料來源的證據。

金屬矽是多晶矽的重要上游原材料,既可以從新疆採購,也可以從中國其他地區以及世界其他地區採購。合盛矽業是其中一家列入美國制裁名單的太陽能公司,僅佔全球金屬矽總產量的30-40%10。金屬矽的競爭格局高度分散,太陽能公司能夠輕鬆更換供應商。例如,通威既不涉足新疆,也沒有任何產品供應來自合盛公司,因為該公司主要採購自雲南和內蒙古的金屬矽供應商11。

我們還看到多晶矽採購向其他省份(如內蒙古、江蘇、四川和青海)轉移。例如,晶科能源在2020年11月與通威簽訂合同,購買9.3萬噸多晶矽(非新疆生產)12。特別是中國製造商似乎轉向內蒙古以進行擴張,例如晶澳太陽能和特變電工在內蒙古包頭的擴張計畫。隆基還表示計畫在海外建立製造工廠13。