解读强迫劳动立法对太阳能供应链的影响

收听

欧盟委员会近期提出一项提案,拟禁止进口强迫劳动制造的产品。尽管没有提及具体的行业,但有关中国太阳能行业可能成为潜在目标的争论一直存在。我们认为这些观点可能带来负面情绪,使人们忽视该行业的积极贡献,或阻碍向清洁能源转型的重要进程。

首先,我们还没有看到证实太阳能供应链中存在强迫劳动的明确证据。其次,就运营性质而言,太阳能供应链并非劳动密集型,因此,强迫劳动或廉价劳动力不能创造经济优势。相反,太阳能制造流程是高度资本支出密集型,需要熟练技工来操作昂贵的机器。许多太阳能公司之所以在新疆部署生产设备,不是为了获取廉价劳动力,而是全球具竞争优势的电力。第三,中国许多太阳能公司的生产基地也分布于云南和内蒙古等非新疆地区,这些地区的电力成本也具有全球竞争力,而且没有因地缘政治受到强迫劳动的指控。

来龙去脉

2022年9月14日,欧盟委员会提议立法禁止使用强迫劳动生产的产品。在此之前,欧洲议会曾在2022年6月呼吁制定此类法案,强调对新疆人权问题的关注1。同样,在2021年底,美国总统拜登签署通过了《防止强迫维吾尔人劳动法》,该法案禁止美国进口所有来自新疆的产品,除非公司能够提供“明确且令人信服的证据”,以证明这些产品“不是完全或部分由强迫劳动开采、生产、制造的”2。

中华人民共和国政府于2020年11月发布一份官方报告,记录了通过政府支持的劳动力转移就业计划,将260万少数民族公民安置在新疆和全国各地的农场和工厂就业3。中国政府对国际指控的回应是,此类劳动力转移计划是一项自愿的再教育培训计划,目的是减轻贫困和打击恐怖主义。

太阳能供应链

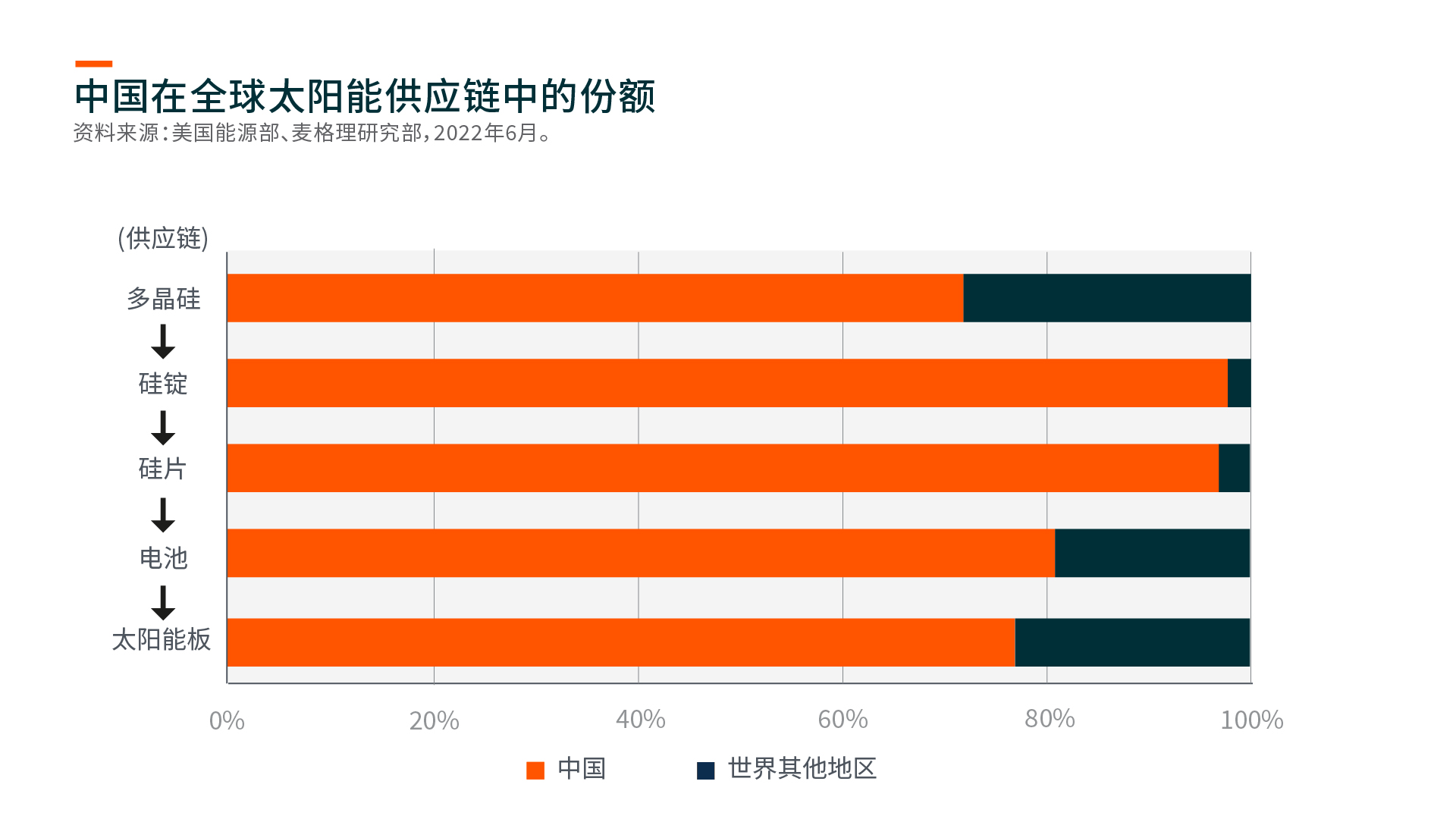

多晶硅是大部分太阳能电池板的关键原材料,而中国占世界多晶硅产量的70%以上,其中约45%来自新疆4。在多晶硅下游,中国还生产全球95%以上的太阳能硅锭和硅片,以及约80%的太阳能电池5。

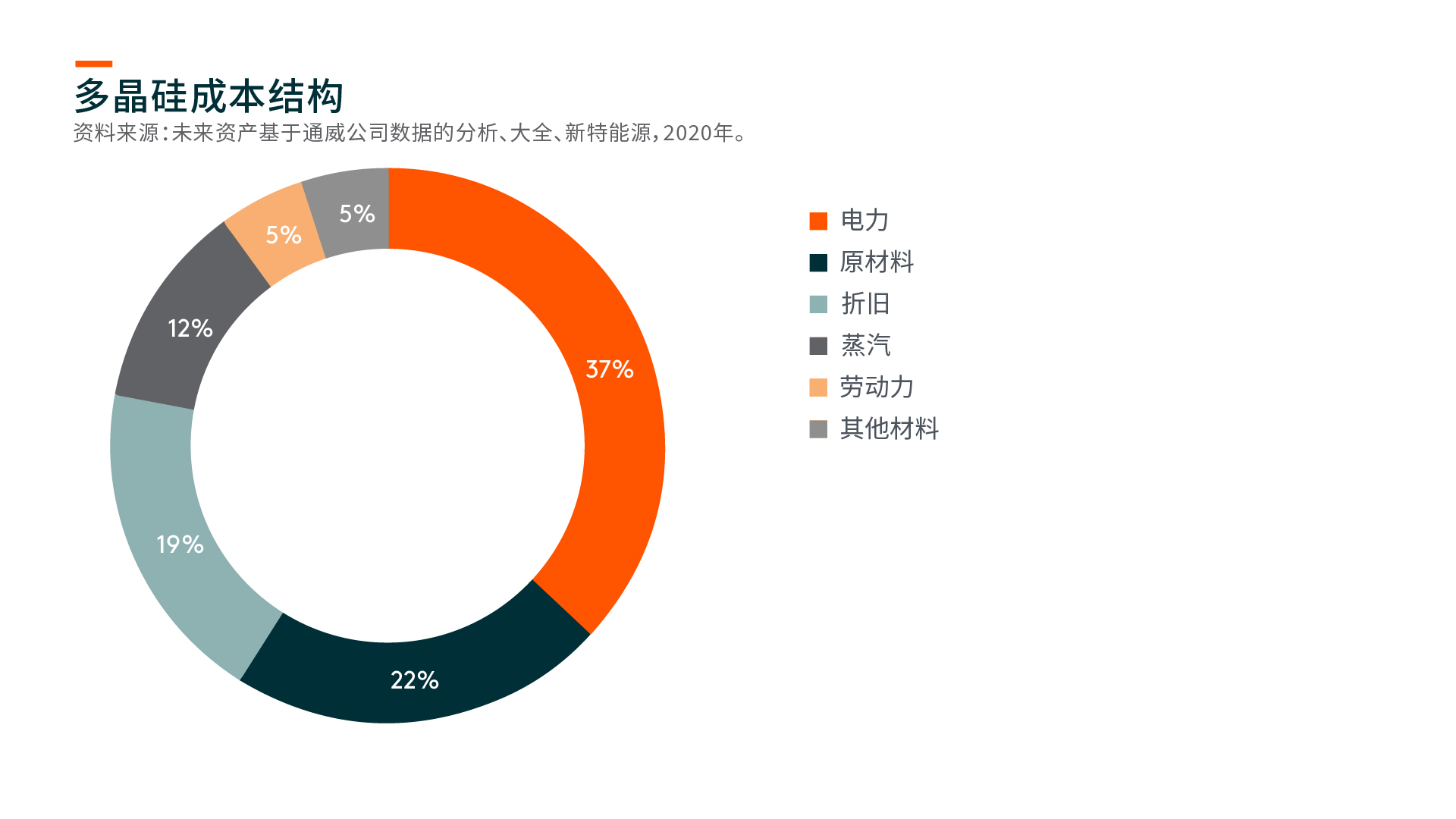

太阳能供应链本质上不属于劳动密集型,太阳能供应链流程是资本密集型,消耗大量能源且制造过程需要大量机器。能耗约占总生产成本的三分之一,其次是原材料和设备折旧,而劳动力仅占5%。太阳能硅片公司隆基绿能和协鑫科技的劳动强度(劳动力成本占销货成本的百分比)分别为7%和11%,而安踏体育用品和申州国际集团控股等服装公司的劳动强度分别为35%和42%6。

新疆的电价明显更低;新疆的电价可低至人民币0.2元/千瓦时,低于云南、内蒙古和徐州的电价分别为人民币0.26元/千瓦时、人民币0.4元/千瓦时和人民币0.6元/千瓦时7。因此,太阳能供应链主要分布于新疆可能受廉价电力和政府激励措施的推动。

对太阳能供应链的影响

考虑到中国在全球太阳能供应链中占主导地位,中国除新疆以外地区的产能足以供应欧盟和美国等国际市场。美国和欧盟的国内生产不足以满足其需求,因此仍将依赖于进口太阳能电池板。太阳能公司和供应商将负责举证,证明其产品并非产自新疆或使用强迫劳动。

太阳能公司从多家供应商采购多晶硅,并通常在生产硅锭和硅片时混合使用。硅锭和硅片还经常转售给太阳能公司(如隆基和通威8),用于生产太阳能电池。太阳能供应链内公司之间的这种循环交易可能对实施此类制裁施加障碍。

太阳能电池板的产地溯源仍然困难。同位素检测可用于服装行业的棉花,以追踪其来源并检查是否与新疆有关联9。对于太阳能电池板,目前还没有此类检测可以确定太阳能电池板或其内部组件的来源。目前,美国海关要求产品被扣押的太阳能公司提供追溯文件,作为原材料来源的证据。

金属硅是多晶硅的重要上游原材料,既可以从新疆采购,也可以从中国其他地区以及世界其他地区采购。合盛硅业是其中一家列入美国制裁名单的太阳能公司,仅占全球金属硅总产量的30-40%10。金属硅的竞争格局高度分散,太阳能公司能够轻松更换供应商。例如,通威既不涉足新疆,也没有任何产品供应来自合盛公司,因为该公司主要采购自云南和内蒙古的金属硅供应商11。

我们还看到多晶硅采购向其他省份(如内蒙古、江苏、四川和青海)转移。例如,晶科能源在2020年11月与通威签订合同,购买9.3万吨多晶硅(非新疆生产)12。特别是中国制造商似乎转向内蒙古以进行扩张,例如晶澳太阳能和特变电工在内蒙古包头的扩张计划。隆基还表示计划在海外建立制造工厂13。