重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 中國電動車及電池 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 電動汽車公司在研發上投入了大量成本,唯未必能在商業上研發出成功的產品。此外,電動汽車公司的前景可能會受到技術變化﹑政府法規的改變﹑以及競爭對手的激烈競爭的影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位元於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

拆解中國電動車及電池行業的迷思

收聽

在這篇文章中,我們拆解了關於中國電池行業的一些迷思,解釋為什麼Global X中國電動車及電池ETF(2845港元)是一項具吸引力的投資。

- 誤判IRA的影響

美國的保護主義(如IRA)可能會限制中國電池公司滲透到美國市場。然而,我們不應該誇大美國汽車市場的規模,它只佔世界需求的15%1,中國仍然滲透到世界汽車市場的85%。歐洲和其他地區需要中國的電池,因為它具有成本競爭力,並有助於氣候的改變。

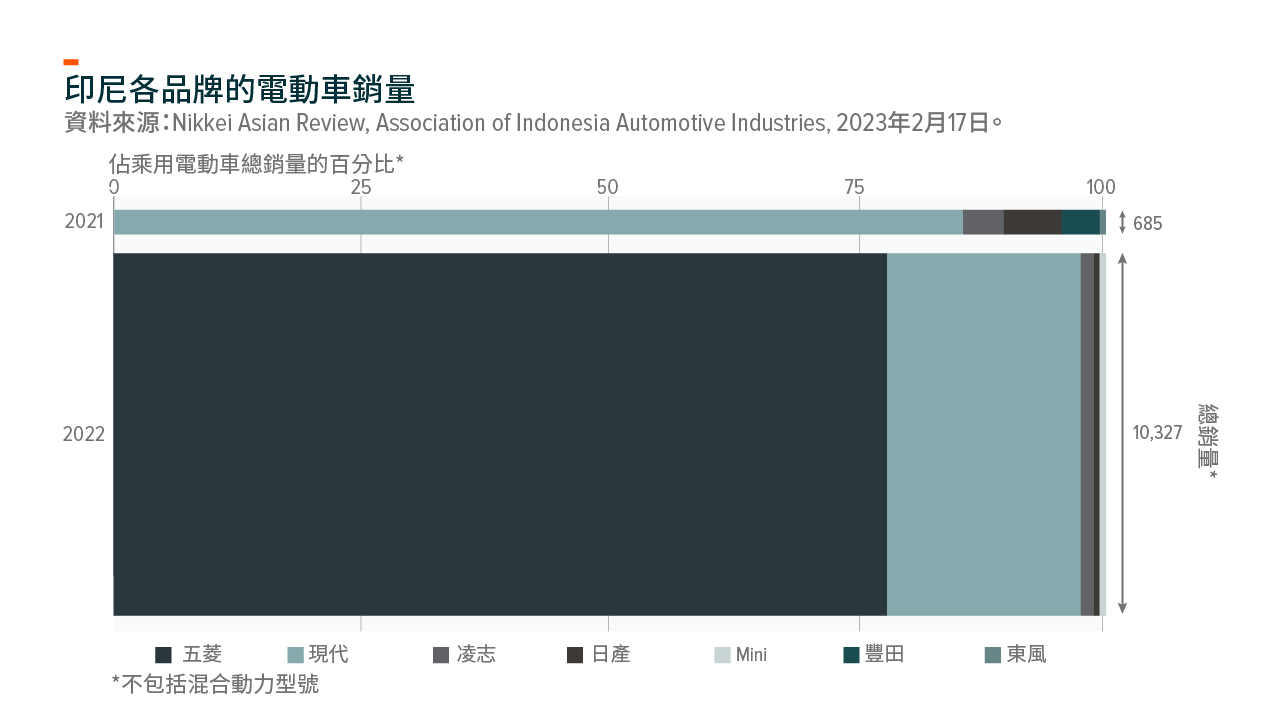

例如,在印尼市場,中國汽車製造商五菱突然在2022年成為第一大電動車銷售商2,超過韓國汽車製造商現代,這表明中國電池和電動車的成本競爭力。

另外,請注意85%的全球潛在市場是足夠大的。我們預計中國汽車市場將佔全球汽車市場的30%3,像韓國和日本這樣的非中國電池公司可能幾乎不可能進入中國市場,因為他們的成本較高,特別是當他們使用美國這個高成本國家作為其製造中心時。那麼,我們可以預計韓國的電池公司可以滲透到世界市場的不超過70%。但是,韓國電池龍頭企業LG Energy Solution在2023年的股價為80倍,而中國電池龍頭製造商寧德時代 (CATL) 在2023年的股價僅為22倍4。

- 在中國,電動車的滲透率不高

在中國,電動車的普及率很高,2022年為25%,2023年可能超過30%5。在某些行業,30%的滲透率看起來很高。然而,這取決於它是如何顛覆性的。在某些領域,30%是很高的,例如電子商務的滲透率為30%,這是滲透率較高的例子,因為人們想購買線下商品的需求仍然存在。

然而,電動車是不同的。30%的滲透率應該被稱為早期階段,因為我們預計電動車的滲透率最終預計會在一段時間內達到90%,因為它比汽油汽車更有優勢。

讓我們來看看另一種顛覆性力量。互聯網公司確實是廣告業的一股顛覆性力量,2012年他們對整個廣告市場的滲透率約為30%。6 從那時起,中國的許多互聯網股票的收入已經增加了好幾倍。截至2022年,互聯網股票的廣告滲透率已經超過了80%。7在這一點上,我們可以說互聯網商業模式已經達到了一個成熟的階段。

- 對2023年汽車需求和價格戰的擔憂

最近,在特斯拉的帶領下,出現了連續的汽車降價,這被解釋為全球經濟放緩導致的需求減弱。在大多數情況下,我們看到了約1萬元人民幣的降價。

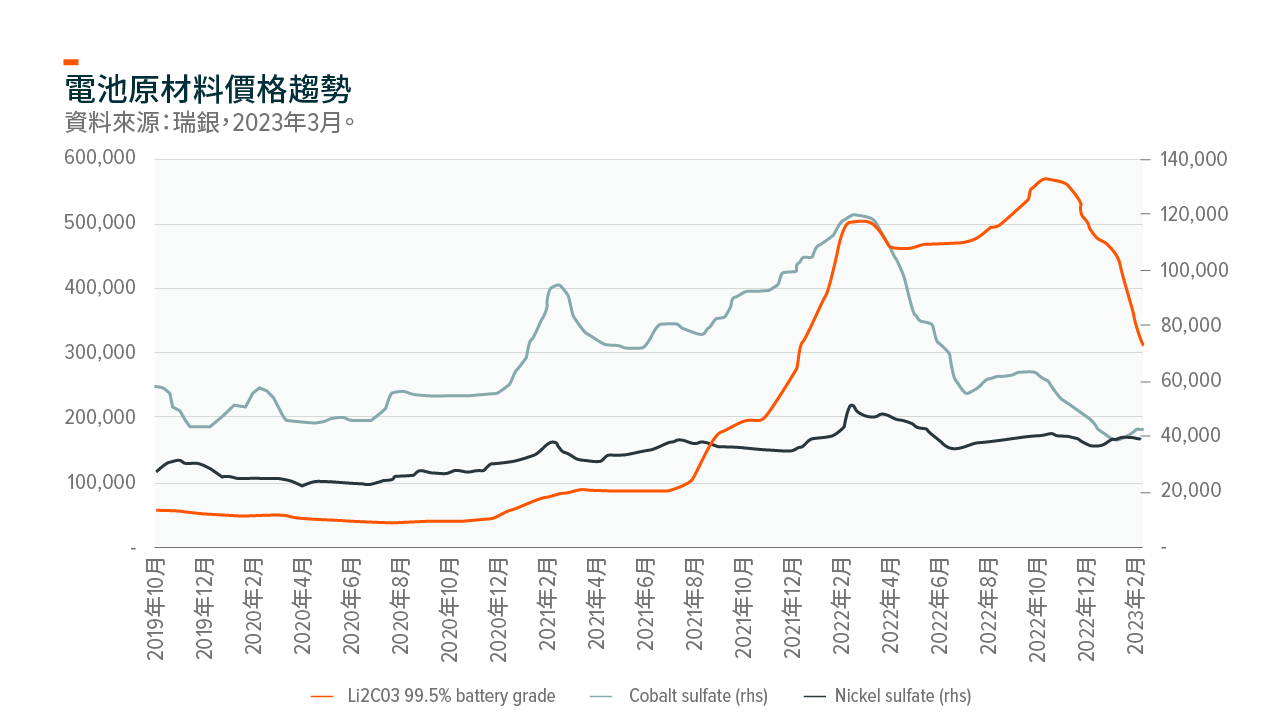

然而,降價反映了最新的電池原材料成本的通縮趨勢,如鋰,佔電動車製造成本的20-30%。僅僅是鋰的價格就比2022年的峰值下降了50%以上8,這可以節省大約250元/千瓦時的電池成本,這意味著電動車的成本大約可以節省1萬人民幣。

退一步講,由於原材料成本上升,電動車價格在過去兩年上升了很多。現在我們看到價格正常化,儘管2021年之前鋰的價格是每噸6萬人民幣,而目前的現貨價格低於每噸20萬人民幣。材料成本的降低將增強電動汽車與傳統發動機汽車的成本優勢,並提高滲透率。電池製造商也將從原材料成本下降中受益。

由於電動車價格年初至今已經下降了10%以上9,我們平均預計電動車的銷量將在2023年超過市場一致認為的800萬輛。

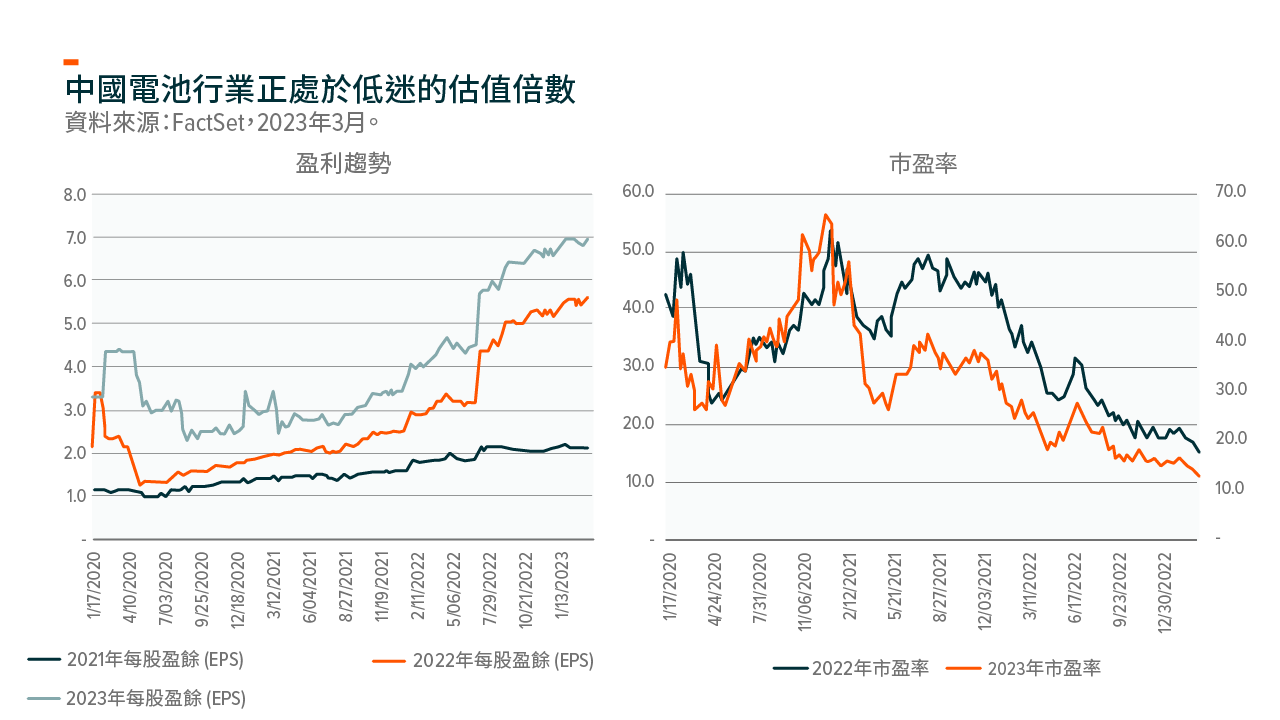

- 中國電動車及電池行業正處於低迷的估值倍數

其相關指數的估值倍數僅為2023年收益的14倍。10 因此現時估值似乎沒有反映出長期增長的機會。