重要资料

投资者请勿单凭本网页作投资决定,应阅读本产品的发行章程所载的详情及风险因素。投资包含风险,概不能保证一定可付还本金。投资者应注意:

- Global X 中国电动车及电池 ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 电动汽车公司在研发上投入了大量成本,唯未必能在商业上研发出成功的产品。此外,电动汽车公司的前景可能会受到技术变化﹑政府法规的改变﹑以及竞争对手的激烈竞争的影响。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(“香港交易所”)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

拆解中国电动车及电池行业的迷思

收听

在这篇文章中,我们拆解了关于中国电池行业的一些迷思,解释为什么Global X中国电动车及电池ETF(2845港元)是一项具吸引力的投资。

- 误判 IRA 的影响

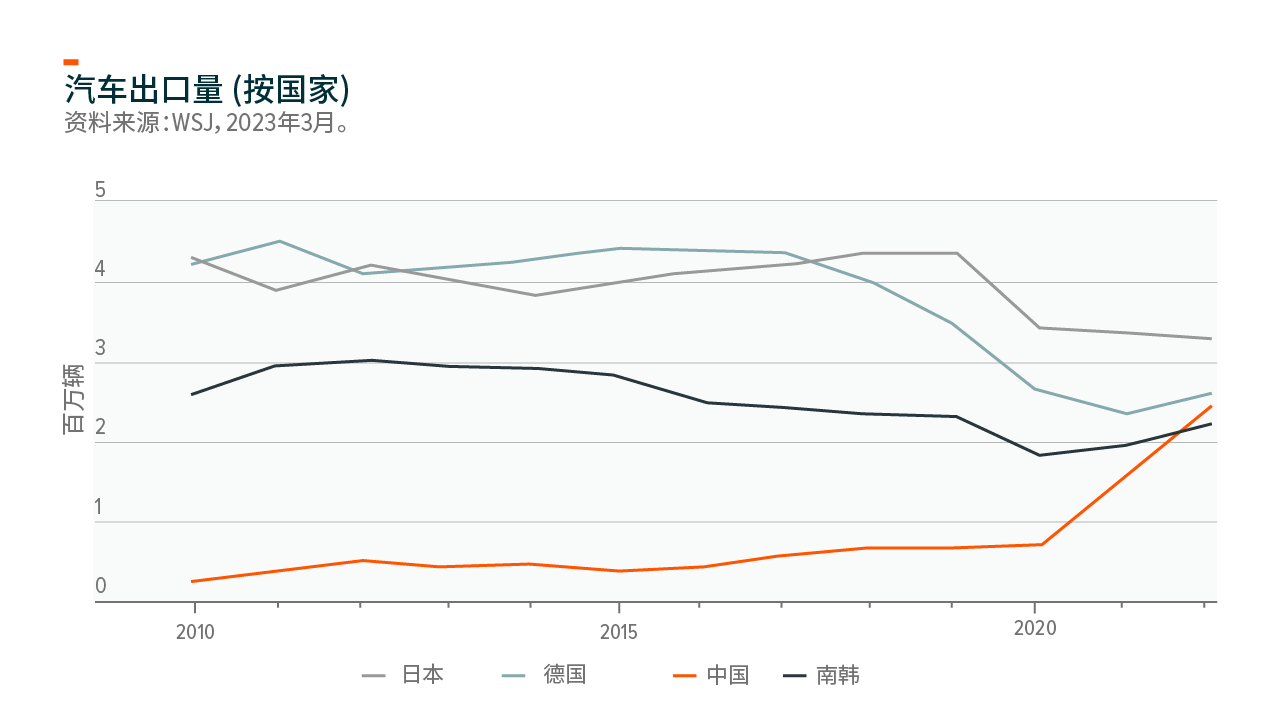

美国的保护主义(如IRA)可能会限制中国电池公司渗透到美国市场。然而,我们不应该夸大美国汽车市场的规模,它只占世界需求的15%1,中国仍然渗透到世界汽车市场的85%。欧洲和其他地区需要中国的电池,因为它具有成本竞争力,并有助于气候的改变。

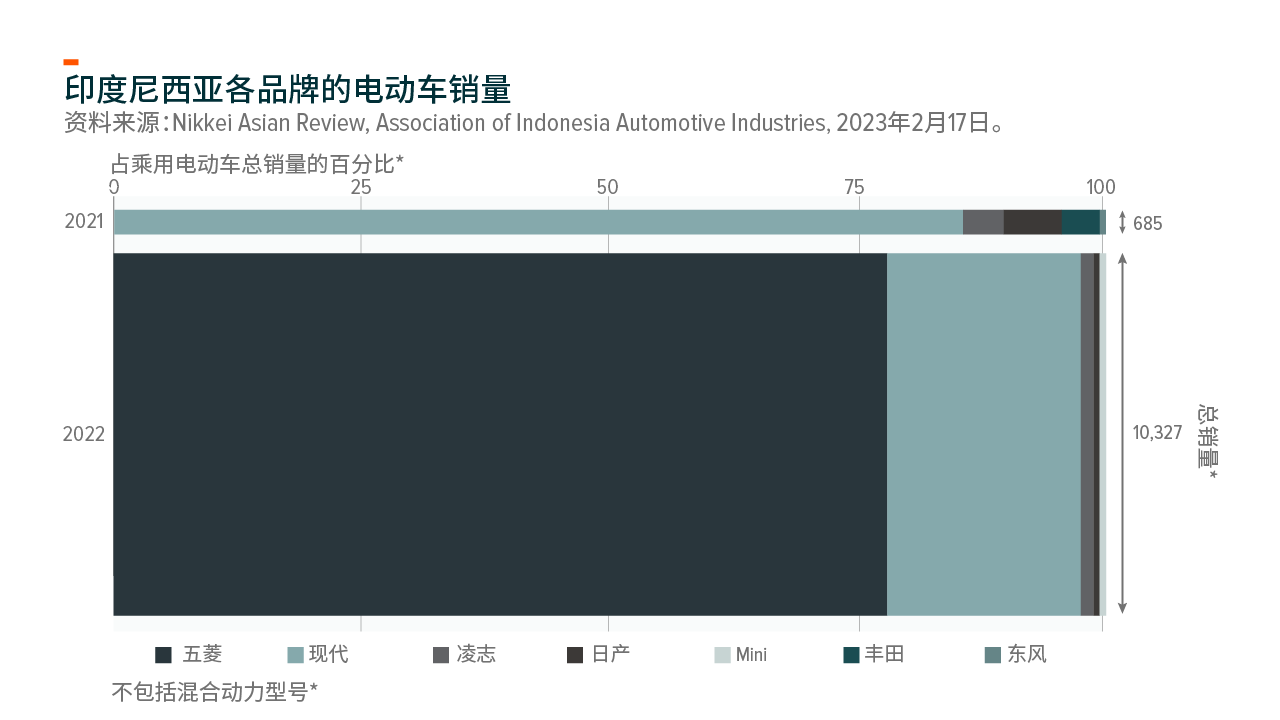

例如,在印度尼西亚市场,中国汽车制造商五菱突然在2022年成为第一大电动车销售商2,超过韩国汽车制造商现代,这表明中国电池和电动车的成本竞争力。

另外,请注意85%的全球潜在市场是足够大的。我们预计中国汽车市场将占全球汽车市场的30%3,像韩国和日本这样的非中国电池公司可能几乎不可能进入中国市场,因为他们的成本较高,特别是当他们使用美国这个高成本国家作为其制造中心时。那么,我们可以预计韩国的电池公司可以渗透到世界市场的不超过70%。但是,韩国电池龙头企业LG Energy Solution在2023年的股价为80倍,而中国电池龙头制造商宁德时代 (CATL) 在2023年的股价仅为22倍4。

- 在中国,电动车的渗透率不高

在中国,电动车的普及率很高,2022年为25%,2023年可能超过30%5。在某些行业,30%的渗透率看起来很高。然而,这取决于它是如何颠覆性的。在某些领域,30%是很高的,例如电子商务的渗透率为30%,这是渗透率较高的例子,因为人们想购买线下商品的需求仍然存在。

然而,电动车是不同的。30%的渗透率应该被称为早期阶段,因为我们预计电动车的渗透率最终预计会在一段时间内达到90%,因为它比汽油汽车更有优势。

让我们来看看另一种颠覆性力量。互联网公司确实是广告业的一股颠覆性力量,2012年他们对整个广告市场的渗透率约为30%。6 从那时起,中国的许多互联网股票的收入已经增加了好几倍。截至2022年,互联网股票的广告渗透率已经超过了80%。7在这一点上,我们可以说互联网商业模式已经达到了一个成熟的阶段。

- 对 2023 年汽车需求和价格战的担忧

最近,在特斯拉的带领下,出现了连续的汽车降价,这被解释为全球经济放缓导致的需求减弱。在大多数情况下,我们看到了约1万元人民币的降价。

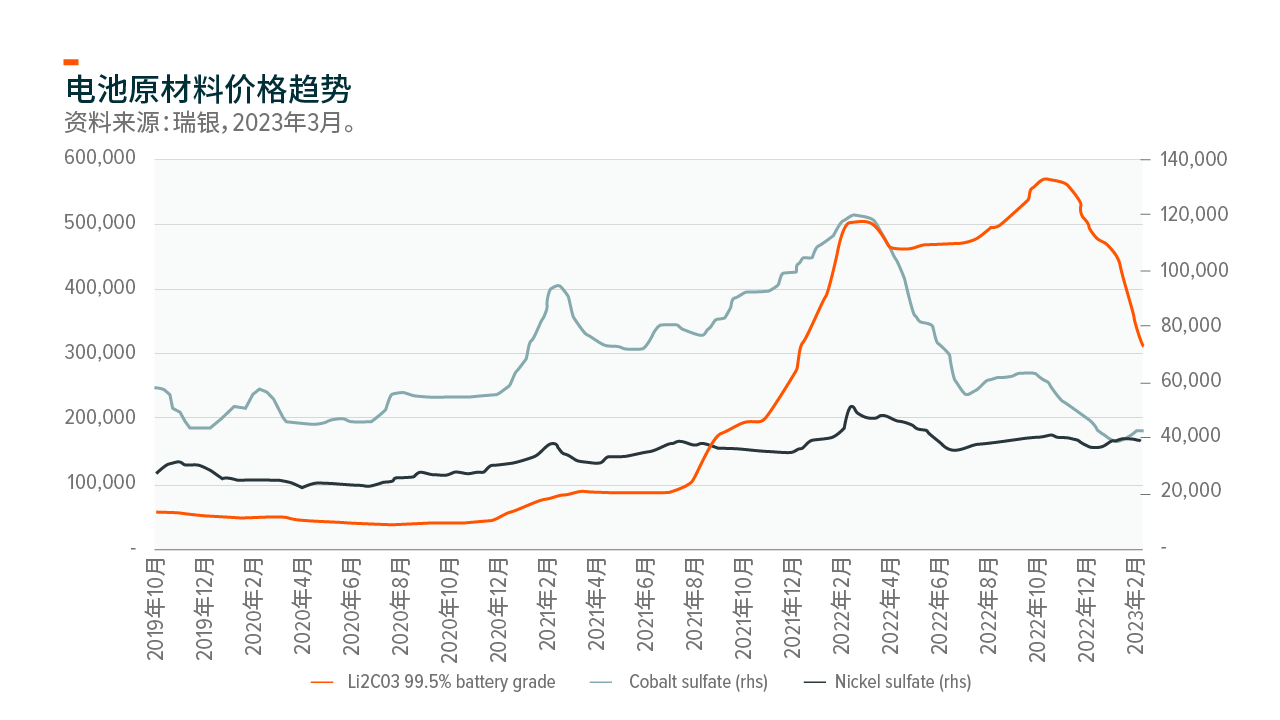

然而,降价反映了最新的电池原材料成本的通缩趋势,如锂,占电动车制造成本的20-30%。仅仅是锂的价格就比2022年的峰值下降了50%以上8,这可以节省大约250元/千瓦时的电池成本,这意味着电动车的成本大约可以节省1万人民币。

退一步讲,由于原材料成本上升,电动车价格在过去两年上升了很多。现在我们看到价格正常化,尽管2021年之前锂的价格是每吨6万人民币,而目前的现货价格低于每吨20万人民币。材料成本的降低将增强电动汽车与传统发动机汽车的成本优势,并提高渗透率。电池制造商也将从原材料成本下降中受益。

由于电动车价格年初至今已经下降了10%以上9,我们平均预计电动车的销量将在2023年超过市场一致认为的800万辆。

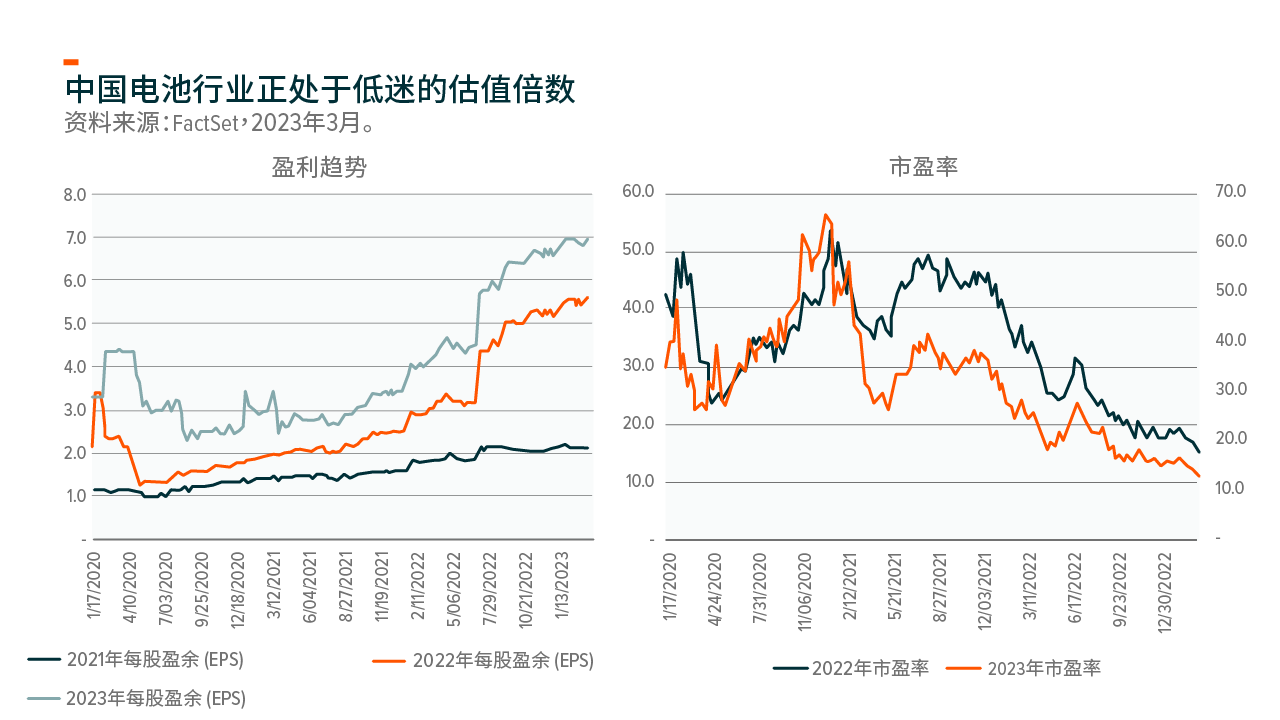

- 中国电动车及电池行业正处于低迷的估值倍数

其相关指数的估值倍数仅为2023年收益的14倍。10 因此现时估值似乎没有反映出长期增长的机会。