中國電動車和電池行業:2022年第三季度回顧

收聽

中國的電池需求仍然非常穩健,各種產能擴張計劃正在進行。中國強大嶄新和具競爭力的電動車(EV)型號逐步推出的支撐下形成需求,這不僅是由新的電動車初創公司和比亞迪領導,也由傳統的汽車製造商將重點從內燃機(ICE)汽車轉向電動車。 然而,不確定的宏觀環境和中美關係這兩個主要原因有可能拖累該行業發展。

關鍵要點

- 電動車和插電式混合動力車(PHEV)的穩健銷售正加速令內燃機車市場份額下降,特別是在大眾化領域。 電池製造商是這一結構性轉變的主要受益者,因為具有競爭力的電動車型號正逐步推出。

- 疲弱的宏觀經濟可能對汽車需求產生負面影響。 然而,在有利的政策和與內燃機汽車接近的成本平價下,我們仍然看好電動車領域。

- 美國《通脹削減法案》不太可能對中國的電池供應鏈產生有重大影響。 該法案並不是完全禁止中國電池和電動車公司參與美國供應鏈的法律。

內燃機汽車市場份額大減正迫在眉睫

在過去的三年裡,我們見證了中國電動車銷售量的急劇增長,中國製造商推出了許多新的受歡迎和具競爭力的汽車型號。 隨著市場上有更多具競爭力的電動車,甚至在路上行駛,我們預計這可能會形成良性循環,並吸引更多新客戶對購買電動車型而非內燃機車感興趣。

值得注意的是,比亞迪的PHEV和電池電動車(BEV)車型,如「秦」、「漢」 和「宋」,正在搶佔內燃機車車型的市場份額,如Passat和Lavida(大眾)、Teana和Sylphy(日產)、Lacrosse (別克)、雅閣(本田)、哈弗H6(長城),以及大多數現代和起亞車型(Sonata, Tucson等)。 例如,比亞迪的BEV車型「秦」的最低價格為14萬元人民幣,沒有購置稅,在一線城市沒有牌照費,幾乎沒有維護費 ,全壽命電池保養,能源成本接近零。 因此,它比大多數聯營和本地品牌的A級內燃機車更具競爭力,特別是對價格非常敏感的客戶群。

令我們驚訝的是,PHEVs已經十分普及。 比亞迪表明,從長遠來看,PHEV可以與純BEV共存,成為一種產品定位戰略。 根據他們的月度銷售數據,在8月 份的電動車銷售量中,比亞迪取代了上汽大眾並排名第一。 它還在截至8月的累計電動車銷量中排名第二。 由此可見,許多其他本地品牌今年迅速趕上,並推出類似價格範圍的PHEV或BEV車型。

大眾、吉利和長城都確認PHEV在減少碳排放和盈利能力1之間取得了良好的平衡。 在此之前,人們對續航的疑慮成為限制電動車轉型的關鍵樽頸之一。 然而,現在有了具競爭力的PHEV車型,尤其是比亞迪的車型,這為轉 型提供了一個簡單而廉價的解決方案。 因此,我們預計PHEV的普及可能會令ICE汽車市場份額的迅速大減 。

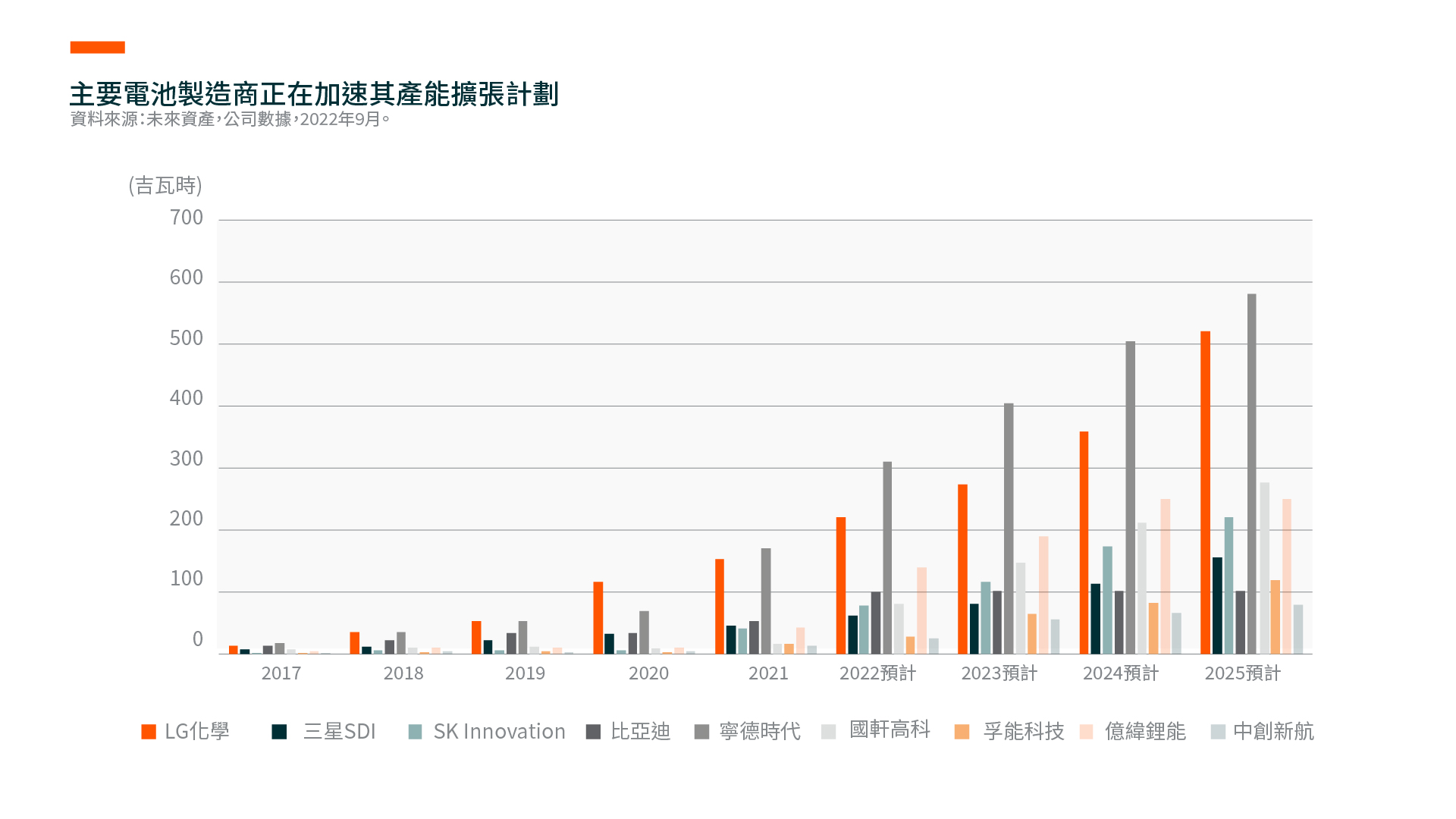

隨著在具競爭力的電動車在大眾陸續推出,電動車滲透率上升,我們預計電池行業將成 為主要受益者。 另一方面,考慮到競爭正在加劇,這可能不是電動車初創公司的理想環境。 但這對電池製造商來說是個好消息,因為他們不需要依靠單一型號的普及以達至良好的企業回報。 領先的電池製造商能夠建立廣泛的客戶滲透率,並可以裝配在各種汽車模型中,並降低了他們的營運風險。 例如,寧德時代一直是全球大多數主要汽車原始設備製造商(OEM)的主要電池供應商。 個別汽車品牌只佔寧德時代總收入的一小部分。

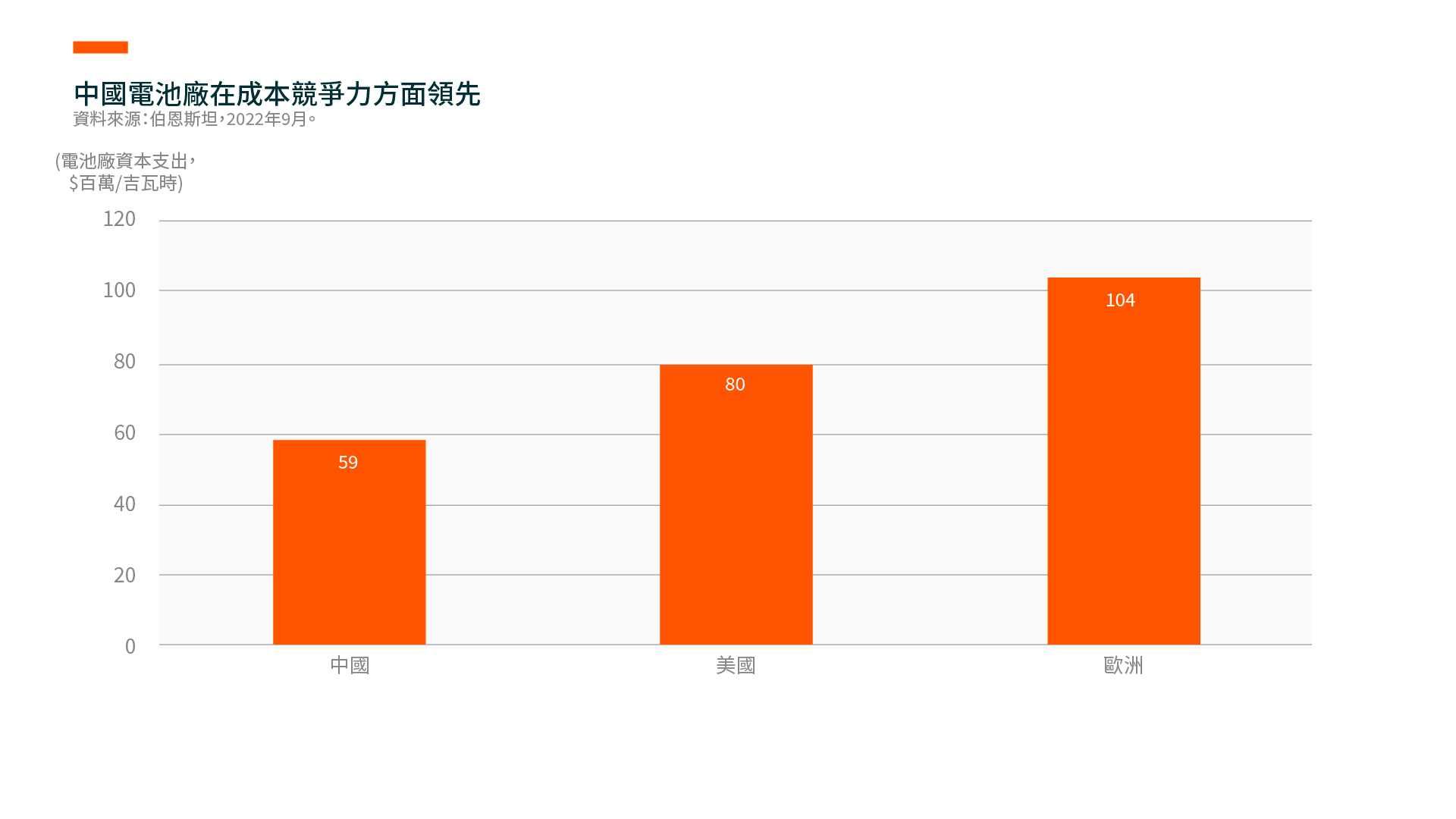

為了打入更多領先的原始設備製造商,電池製造商正專注於其電池製造技術的創新和成本優化。 領先的電池製造商在大量訂單和良好融資的支援下,能夠更快地擴張 ,這最終使他們能夠在研究和開發(R &D)方面進行更多投資,並享受更大的規模經濟。 事實上,隨著領先的電池生產商在全球範圍內加強了他們的足跡後, 電池價值鏈現在已經實現了高質量和極具成本競爭力,從而使電動車實現了與內燃機汽車更接近的成本平價。

對經濟放緩和需求疲弱的擔憂

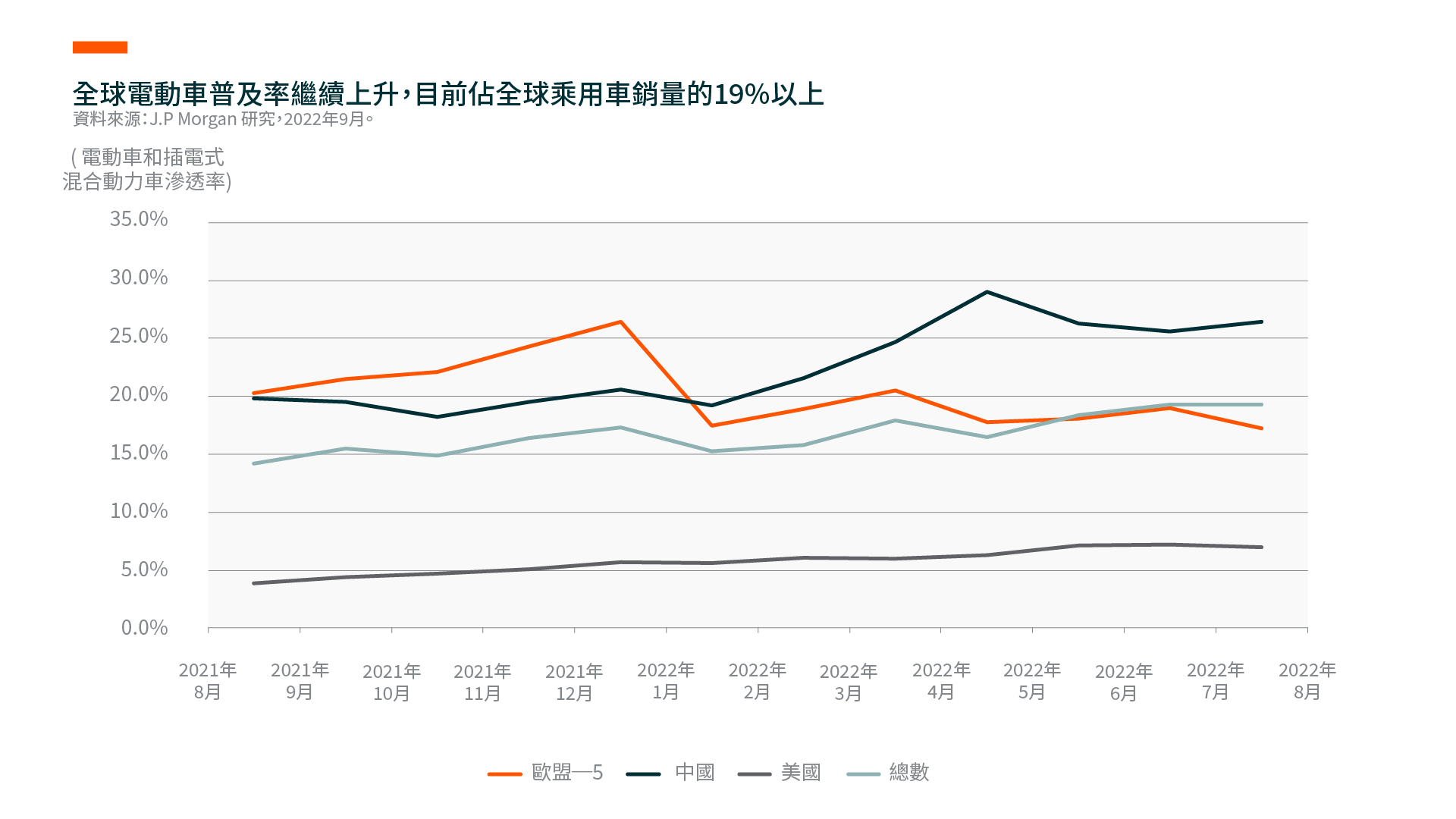

我們對可預見的未來全球汽車電氣化轉型持積極態度。 然而,我們必須承認,主要經濟體宏觀經濟上疲弱,特別是中國和歐洲,將在短期內大大影響電動車的需求。 我們持續關注中國疲弱的房地產市場和流行病的所引致的幹擾。而在歐洲,能源危機降低了個人的可支配收入。 此外,人們對美國經濟衰退的擔憂越來越大。 所有這些不確定因素削弱了消費者的信心,減少了消費者的可支配支出。 因此,儘管電動車的滲透率不太可能逆轉,但整個汽車市場可能會進入一個深度下降週期。

從積極的方面來看,中國認為其汽車行業,尤其是電動車,是促進經濟發展的重要工具。 中央和地方政府發布了一系列有利的政策和補貼,鼓勵人們購買汽車,其中一些支援性政策將持續到明年。 例如,中國政府將電動車的購置稅減免政策延長至 2023年底。 再加上中國目前較低的汽車和電動車普及率,我們可以看到中國的電動車銷售增長在宏觀不確定性時期仍有抗跌力。

美國《通脹削減法案》不太可能產生重大影響

2022年8月美國通過了《通脹削減法案》(IRA), 其中部分支出旨在加速電動車和電池供應鏈在美國本土化。 然而,我們認為市場過度關注此法案對中國電池公司的影 響。

首先,IRA不是徹底禁止中國公司在美國電動車和電池供應鏈中的任何接觸。 只要證明有利可圖,中國的電池製造商、電池材料製造商和電動汽 車生產商仍有很大的機會將他們的足跡擴展到美國。 鑒於中國在本土生產或由本土企業提供的關鍵材料方面的主導地位,將中國排除出整個供應鏈是具有挑戰性的。

其次,根據我們的分析,此法案只涵蓋了未來十年預計在美國銷售的電動車的一小部分。 預算總額不足以對美國的電池供應鏈產生重大影響。 我們預計此法案可以令許多企業提前進行它們的投資計劃,但法案不會對長期的電池產能投資決策產生實質性影響。

第三,美國的電池廠投資成本都比中國高。 在世界任何地方都不可能獲得像中國那樣便宜的土地和生產工人。 因此,隨著技術創新不斷使電池成本下降,進口電動車可能是一 具有價格競爭力的解決方案,而不是補貼美國的本地生產。 最終,與傳統製造業類似,電池製造可能會在成本上展開競爭,。

最後,美國只是全球汽車市場的一部分。 另外兩個重要的消費者是中國和歐洲。 歐洲正在積極主動地加速其電動車轉型,將氣候變化倡議和消費者利益置於保護主義之上。 他們對中國的電池投資持開放態度,以滿足其不斷增長的需求,這也有助於改善當地的就業和經濟 。 因此,像寧德時代這樣的中國電池製造商在匈牙利投資了新的電池工 廠。 實際上,此法案對歐洲的影響比對中國的影響更大, 因為它通過吸引更多公司離開歐洲,破壞了歐洲建立電池供應鏈的追求。 例如,據說在法案通過後,特斯拉將取消在歐洲建立電池工 廠的計劃。 因此,歐洲更有可能與中國站在一起,發展自己的電動車價值鏈。