中国电动车和电池行业: 2022年第三季度回顾

收听

中国的电池需求仍然非常稳健,各种产能扩张计划正在进行。中国强大崭新和具竞争力的电动车( EV )型号逐步推出的支撑下形成需求,这不仅是由新的电动车初创公司和比亚迪领导,也由传统的汽车制造商将重点从内燃机( ICE )汽车转向电动车。 然而,不确定的宏观环境和中美关系这两个主要原因有可能拖累该行业发展。

关键要点

- 电动车和插电式混合动力车( PHEV)的稳健销售正加速令内燃机车市场份额下降,特别是在大众化领域。电池制造商是这一结构性转变的主要受益者,因为具有竞争力的电动车型号正逐步推出。

- 疲弱的宏观经济可能对汽车需求产生负面影响。然而,在有利的政策和与内燃机汽车接近的成本平价下,我们仍然看好电动车领域。

- 美国《通胀削减法案》不太可能对中国的电池供应链产生有重大影响。该法案并不是完全禁止中国电池和电动车公司参与美国供应链的法律。

内燃机汽车市场份额大减正迫在眉睫

在过去的三年里,我们见证了中国电动车销售量的急剧增长,中国制造商推出了许多新的受欢迎和具竞争力的汽车型号。随着市场上有更多具竞争力的电动车,甚至在路上行驶,我们预计这可能会形成良性循环,并吸引更多新客户对购买电动车型而非内燃机车感兴趣。

值得注意的是,比亚迪的PHEV和电池电动车(BEV)车型,如「秦」 、 「汉」和「宋」 ,正在抢占内燃机车车型的市场份额,如Passat和Lavida(大众)、Teana和Sylphy(日产)、Lacrosse (别克)、雅阁(本田)、哈弗H6(长城),以及大多数现代和起亚车型(Sonata, Tucson等)。例如,比亚迪的BEV车型「秦」的最低价格为14万元人民币,没有购置税,在一线城市没有牌照费,几乎没有维护费,全寿命电池保养,能源成本接近零。因此,它比大多数联营和本地品牌的A级内燃机车更具竞争力,特别是对价格非常敏感的客户群。

令我们惊讶的是,PHEVs已经十分普及。比亚迪表明,从长远来看,PHEV可以与纯BEV共存,成为一种产品定位战略。根据他们的月度销售数据,在8月 份的电动车销售量中,比亚迪取代了上汽大众并排名第一。它还在截至8月的累计电动车销量中排名第二。由此可见,许多其他本地品牌今年迅速赶上,并推出类似价格范围的PHEV或BEV车型。

大众、吉利和长城都确认PHEV在减少碳排放和盈利能力1之间取得了良好的平衡。在此之前,人们对续航的疑虑成为限制电动车转型的关键樽颈之一。然而,现在有了具竞争力的PHEV车型,尤其是比亚迪的车型,这为转型提供了一个简单而廉价的解决方案。因此,我们预计PHEV的普及可能会令ICE汽车市场份额的迅速大减。

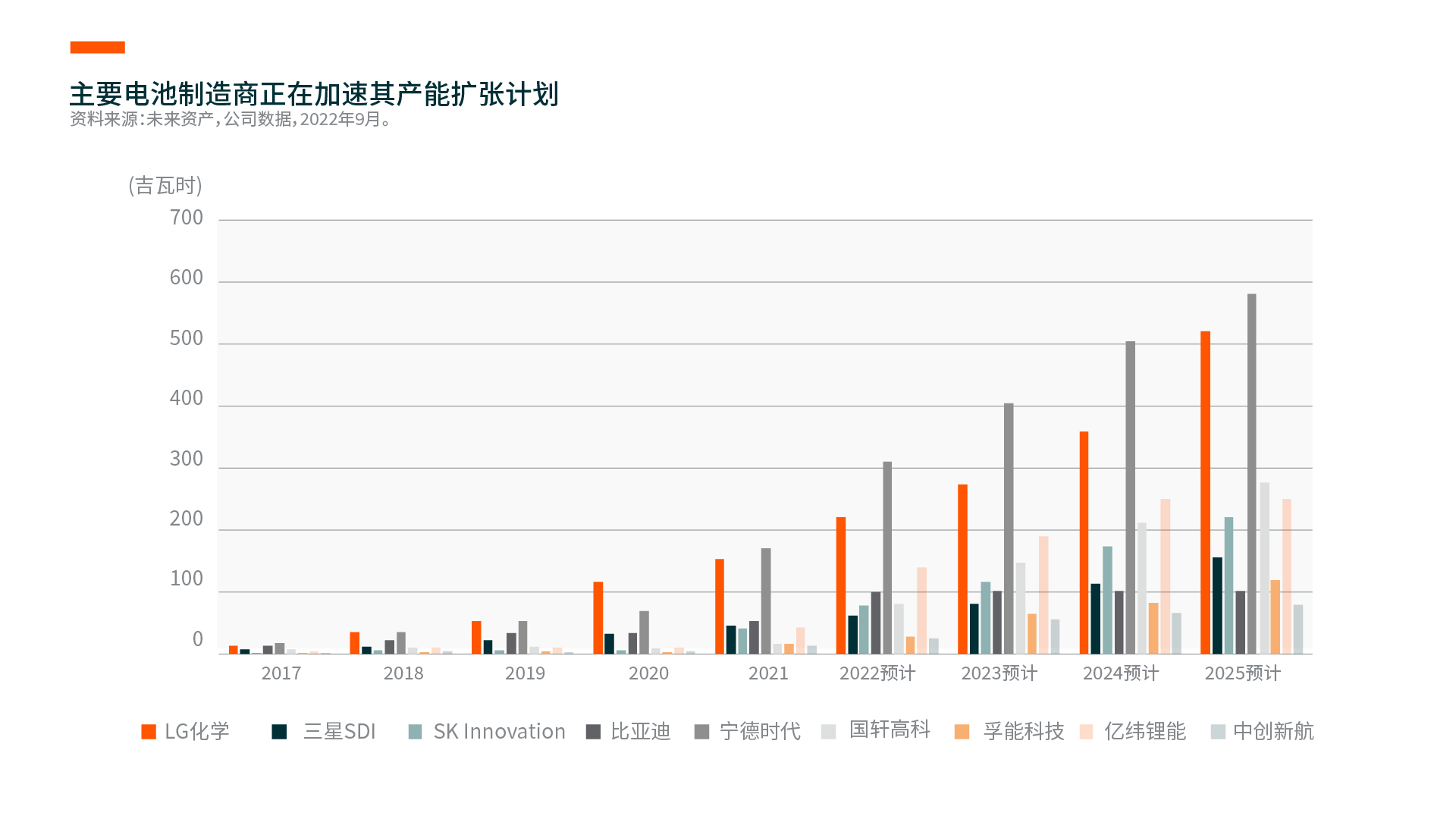

随着在具竞争力的电动车在大众陆续推出,电动车渗透率上升,我们预计电池行业将成 为主要受益者。另一方面,考虑到竞争正在加剧,这可能不是电动车初创公司的理想环境。但这对电池制造商来说是个好消息,因为他们不需要依靠单一型号的普及以达至良好的企业回报。领先的电池制造商能够建立广泛的客户渗透率,并可以装配在各种汽车模型中,并降低了他们的营运风险。例如,宁德时代一直是全球大多数主要汽车原始设备制造商(OEM)的主要电池供应商。个别汽车品牌只占宁德时代总收入的一小部分。

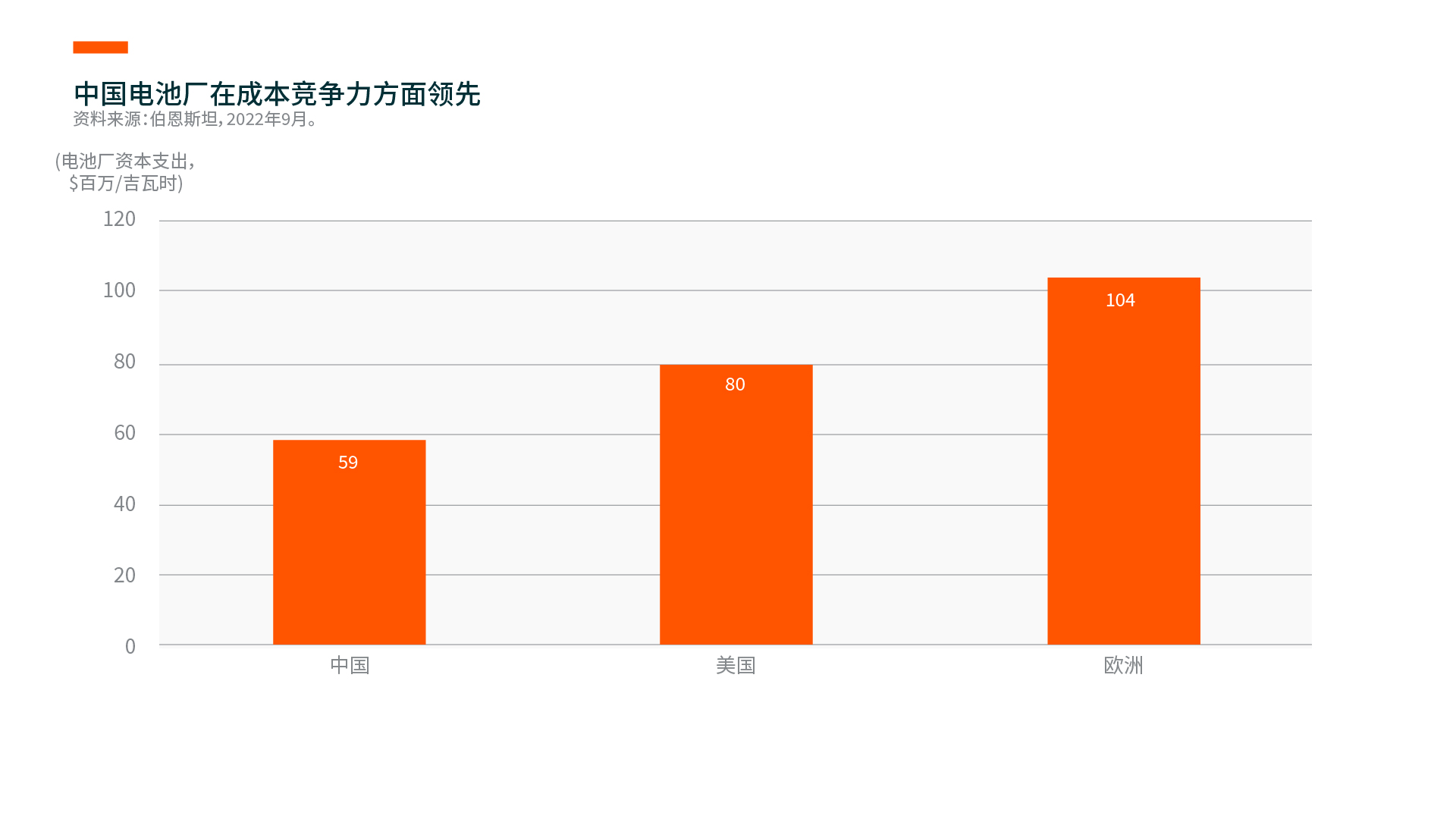

为了打入更多领先的原始设备制造商,电池制造商正专注于其电池制造技术的创新和成本优化。领先的电池制造商在大量订单和良好融资的支援下,能够更快地扩张 ,这最终使他们能够在研究和开发(R &D)方面进行更多投资,并享受更大的规模经济。事实上,随着领先的电池生产商在全球范围内加强了他们的足迹后, 电池价值链现在已经实现了高质量和极具成本竞争力,从而使电动车实现了与内燃机汽车更接近的成本平价。

对经济放缓和需求疲弱的担忧

我们对可预见的未来全球汽车电气化转型持积极态度。然而,我们必须承认,主要经济体宏观经济上疲弱,特别是中国和欧洲,将在短期内大大影响电动车的需求。我们持续关注中国疲弱的房地产市场和流行病的所引致的干扰。而在欧洲,能源危机降低了个人的可支配收入。此外,人们对美国经济衰退的担忧越来越大。所有这些不确定因素削弱了消费者的信心,减少了消费者的可支配支出。因此,尽管电动车的渗透率不太可能逆转,但整个汽车市场可能会进入一个深度下降周期。

从积极的方面来看,中国认为其汽车行业,尤其是电动车,是促进经济发展的重要工具。中央和地方政府发布了一系列有利的政策和补贴,鼓励人们购买汽车,其中一些支援性政策将持续到明年。例如,中国政府将电动车的购置税减免政策延长至2023年底。再加上中国目前较低的汽车和电动车普及率,我们可以看到中国的电动车销售增长在宏观不确定性时期仍有抗跌力。

美国《通胀削减法案》不太可能产生重大影响

2022年8月美国通过了《通胀削减法案》(IRA), 其中部分支出旨在加速电动车和电池供应链在美国本土化。然而,我们认为市场过度关注此法案对中国电池公司的影响。

首先,IRA不是彻底禁止中国公司在美国电动车和电池供应链中的任何接触。只要证明有利可图,中国的电池制造商、电池材料制造商和电动车生产商仍有很大的机会将他们的足迹扩展到美国。鉴于中国在本土生产或由本土企业提供的关键材料方面的主导地位,将中国排除出整个供应链是具有挑战性的。

其次,根据我们的分析,此法案只涵盖了未来十年预计在美国销售的电动车的一小部分。预算总额不足以对美国的电池供应链产生重大影响。我们预计此法案可以令许多企业提前进行它们的投资计划,但法案不会对长期的电池产能投资决策产生实质性影响。

第三,美国的电池厂投资成本都比中国高。在世界任何地方都不可能获得像中国那样便宜的土地和生产工人。因此,随着技术创新不断使电池成本下降,进口电动车可能是一 具有价格竞争力的解决方案,而不是补贴美国的本地生产。最终,与传统制造业类似,电池制造可能会在成本上展开竞争。

最后,美国只是全球汽车市场的一部分。另外两个重要的消费者是中国和欧洲。欧洲正在积极主动地加速其电动车转型,将气候变化倡议和消费者利益置于保护主义之上。他们对中国的电池投资持开放态度,以满足其不断增长的需求,这也有助于改善当地的就业和经济 。因此,像宁德时代这样的中国电池制造商在匈牙利投资了新的电池工厂。实际上,此法案对欧洲的影响比对中国的影响更大, 因为它通过吸引更多公司离开欧洲,破坏了欧洲建立电池供应链的追求。例如,据说在法案通过后,特斯拉将取消在欧洲建立电池工 厂的计划。因此,欧洲更有可能与中国站在一起,发展自己的电动车价值链。