中國電動車和電池行業回顧與展望

2021年電動車行業增長強勁

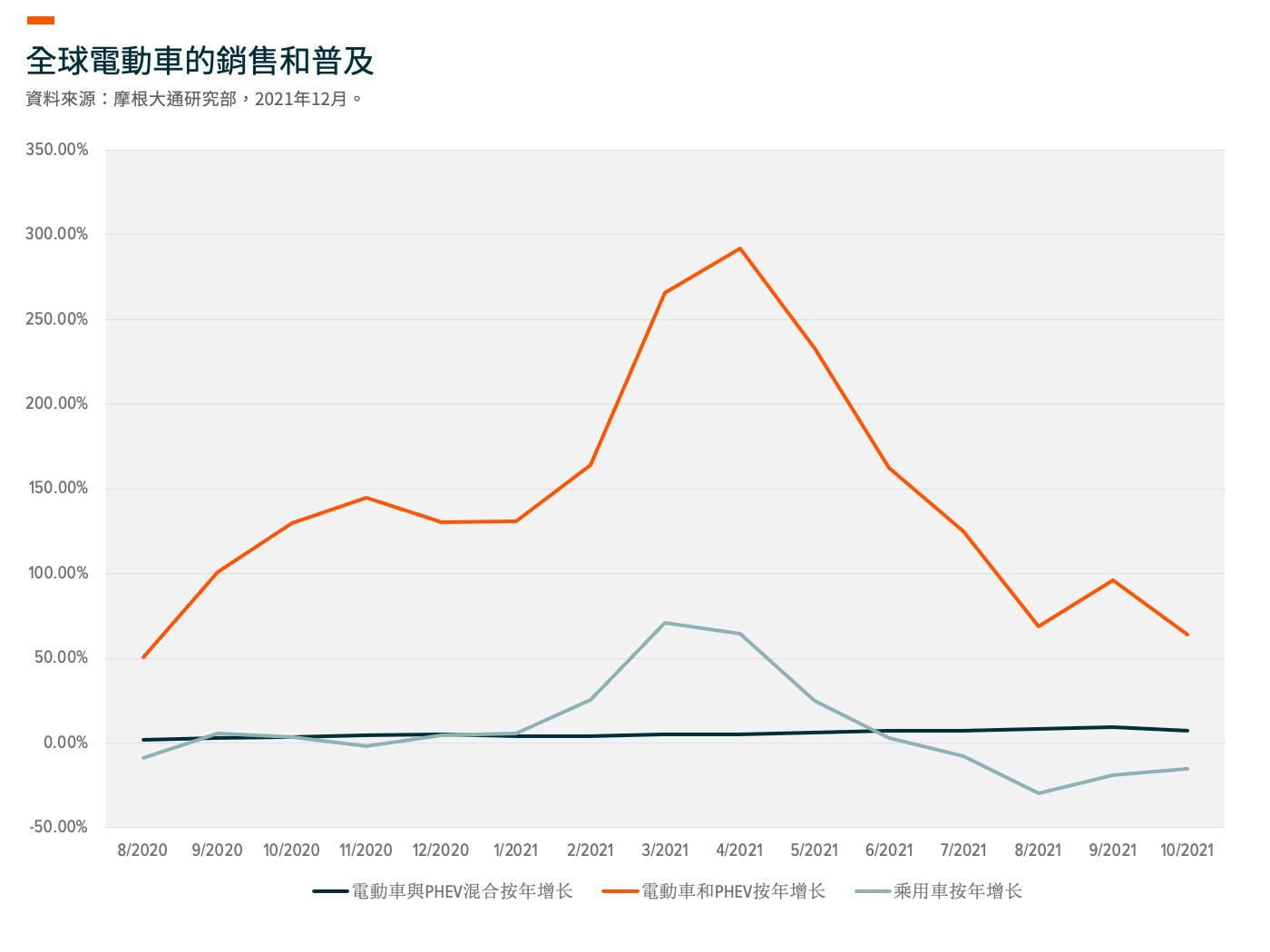

儘管面臨全球晶片短缺、新冠疫情反覆以及乘用車需求放緩等諸多不利因素,全球電動車(EV)的銷售在2021年下半年仍保持強勁。電動車在中國、歐洲和美國的普及率持續上升(圖表1),雖然部分由於供應鏈瓶頸導致傳統內燃機(ICE)車的交付量減少。在這三個領先地區之外,印度等其他處於電動車發展早期階段的市場,也對提高電動車在其汽車製造和銷售中的佔比表現出極大的興趣。此外,我們還見證了能刺激消費者對電動車感興趣的成功純電動(BEV)和插電式混合動力(PHEV)車型越來越多。充電站、智能停車場和其他基礎建設的不斷完善也提升了電動車的使用體驗,進一步引發消費者的興趣。

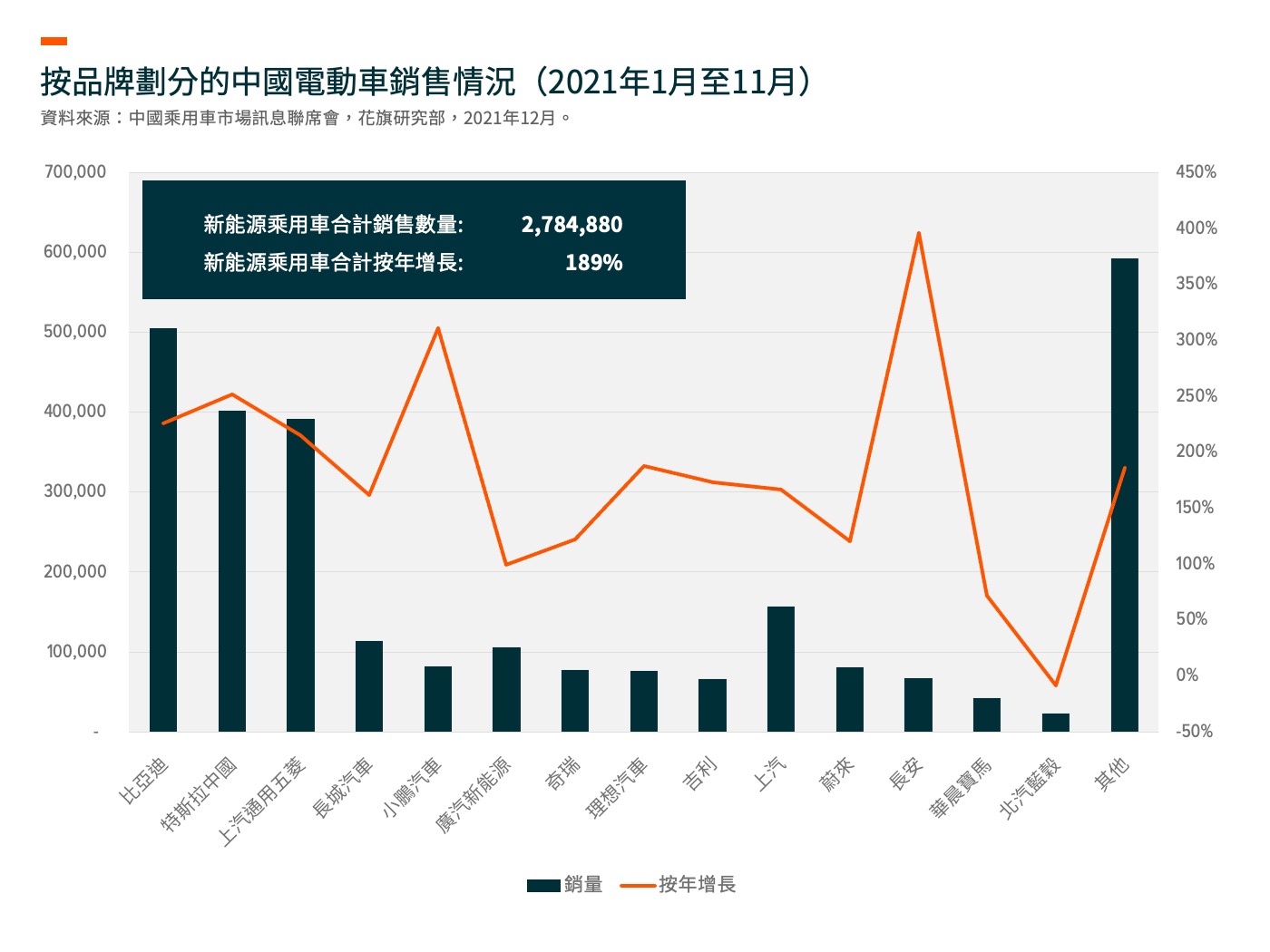

在中國,本土品牌已經取代傳統合資品牌,主導電動車的產品策略、生產和銷售。其中一些本土車型在終端消費市場的月銷量甚至達到5千至1萬輛,例如比亞迪的秦、漢和宋車型、蔚來的ES6、小鵬汽車的P7、廣汽的埃安以及五菱的宏光迷你電動車。1截至 2021年11月,比亞迪、特斯拉和上汽(專注於低端產品)佔據了中國近一半的總銷售量。2這三家公司的領先車型極大地促進電動車在中國的普及。此外,中國品牌還積極向海外擴張,這與在國內市場的競爭中也處於劣勢的早期內燃機車時代不同,中國本土品牌邁出了一大步。

電動車的強勁需求帶動電池市場在整個2021年也出現快速增長。主要電池廠商據此宣佈積極的產能擴張計劃。例如,寧德時代預計到2025年其產能將超過650吉瓦時,這需要5年的複合年增長率超過40%。3該公司最近宣佈募資450億元人民幣,從而為其近期超150吉瓦時的計劃提供資金。4比亞迪和蜂巢能源(長城汽車子公司)也正加速融資,並尋求更多外部供應商來生產和運輸電池,為其內部強大的新電動車生產線服務。此外,消費電子設備電池的第二梯隊製造商億緯鋰能宣佈,將在2021年底生產大型圓柱形電池。在此之前,他們還為一些大型電動車原始設備製造商提供磷酸鐵鋰(LFP)產品。因此,與一年前相比,這些電池製造商對電動車前景的信心更充足,這為原始設備製造商的擴張提供支援。

2022年市場展望

展望2022年,由於供應鏈瓶頸,大部分主要市場(歐洲、美國和中國)被抑制的需求預計仍將保持強勁,我們對今年,尤其是上半年的銷售持樂觀態度。如果晶片短缺問題得到緩解,中國的電動車銷量預計將超過500萬輛,遠早於預期實現政府最初的目標。5一些大型原始設備製造商制定了非常樂觀的目標(如比亞迪和小鵬汽車)。隨著供應問題的改善,估計已反映2022年的銷量回升。因此我們預計,擁有成功的車型、更快恢復的供應鏈以及強大產品線的製造商更可能創造意外的好成績。

我們也看好電動車的長期需求和成本下降。擁有龐大客戶群和深厚研發實力的全球傳統原始設備製造商正在加速向電動車轉型。大眾、戴姆勒、寶馬和富豪等公司都宣佈停止生產或銷售內燃機車的日期,並準備推出更受歡迎的電動車型。不斷逼近的截止日期意味著競爭,尤其是中國汽車市場未來幾年的競爭可能會顯著加劇。因此,市場可能會關注一些原始設備製造商的表現。然而我們認為,更重要的是關注電動車對比內燃機車不斷增長的市場佔有率。雖然現在判斷誰是最終贏家為時過早,但電動車原始設備製造商,尤其是擁有良好產品策略和穩固供應鏈的原始設備製造商,將繼續成為這一趨勢的主要受益者。由於市場規模大、公司基礎低,市場對於中國初創公司的看法比較樂觀。然而,值得注意的是,如果表現不佳或有任何延誤交付,這些公司目前的高估值也可能意味著高風險。

電池領域的估值一直較高。自2020年以來,無模組(CTP)和刀片電池新技術的引入,使磷酸鐵鋰電池的性價比具有吸引力。如特斯拉的Model 3、比亞迪的漢和宏光的迷你電動等幾款基於磷酸鐵鋰電池的流行新能源汽車(NEV)車型,進一步刺激了對磷酸鐵鋰的需求。2022年,寧德時代、比亞迪和億緯鋰能等主要電池廠商預計將實施磷酸鐵鋰新增產能計劃,不僅用於動力電池,還針對性能要求較低的儲能蓄電池產品。專注于高鎳三元電池的海外電池製造商也開始意識到磷酸鐵鋰產品的價值。例如,LG化學(韓國領先的電池製造商)在2021年9月宣佈,將首先建立用於儲能的磷酸鐵鋰電池生產線,從而擴大其產品組合。儘管磷酸鐵鋰電池具有領先的成本優勢和更高的安全性能,但我們不認為它具有絕對的競爭優勢,高端電動車仍然需要三元陰極提供更高的能量密度。每種電池類型都有其應用場景,且可能在特定標準下有更優秀的表現。

這種競爭格局應該會持續一段時間,直至進入未來時代。電池行業永遠不會放棄尋找便宜、儲量大、且安全環保的材料。商業應用和大規模生產方面的創新競賽將會變得越來越具有挑戰性,仍將繼續推動行業參與者向前發展。企業在幕後不斷進行削減成本和替代金屬方面的研究。比磷酸鐵鋰更便宜的新電池材料已經在商業化的路上。這增加了技術方面的投資風險,雖然領先的企業短期內將在技術、產能和銷售管道方面享有先發優勢。此外,我們對供需不匹配導致的意外短期供應過剩持保守觀點。畢竟,電動車的銷售在一定程度仍受到各國政策的推動,儘管各國的推動政策差異較大,且頻繁調整變動。我們將密切關注新車型的銷售、原始設備製造商和電池製造商之間的合作,以及新型電池的產能擴張。