中國的基礎設施即服務(IAAS)

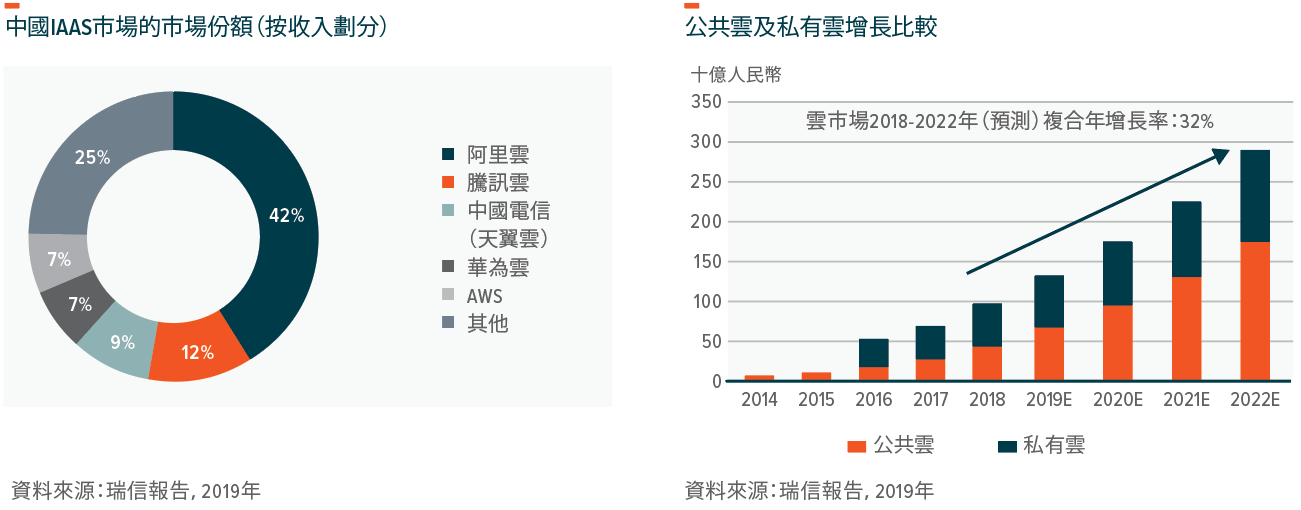

據工業和信息化部(工信部)報告,中國雲市場預計於2018-2022年(預測)按+32%的複合年增長率增長,截至2022年將達2,900億人民幣 (410億美元) 。預計公共雲佔總體雲市場的份額由2018年的40%增加至2022年的60%。

在雲市場生態系統內,基礎設施即服務提供最基本的基礎服務,包括為用戶提供服務器/儲存、網路及資料數據中心(IDC)/內容傳遞網路(CDN)服務。IAAS佔據公共雲市場的大量份額,2018年約佔62%或270億人民幣。該服務的業務模式是按需付費(pay-as-you-go),為用戶/消費者提供減少資本支出及更有效及更靈活運營的效益。IAAS服務提供商可建立並自行運作數據中心或從第三方供應商租用。

截至2019年第二季度,公共基礎設施即服務(IAAS)市場由阿里巴巴及騰訊(分別佔據42%及12%的市場份額)等互聯網巨頭佔據主導,其次是中國電信及華為(分別佔9%及7%的市場份額)。截至2019年第三季度,阿里雲及騰訊雲仍分別按年增長64%及80%,並無出現放緩跡象。在私有雲領域,華為、中興、H3C、浪潮集團、中科曙光、中國電信、中國聯通、網宿等傳統網絡提供商持續主導市場。

IAAS市場的增長動力

由私有雲向公共雲轉型及企業和政府實體的數字化是助力中國雲計算市場增長的關鍵驅動因素。

十年來,透過大力投資於科技及建設基礎設施,中國互聯網公司持續在公共雲市場快速擴張。服務提供商可利用規模經濟降低價格,從而引發價格彈性,而這將吸引更多用戶接納及提升人均用戶消費。

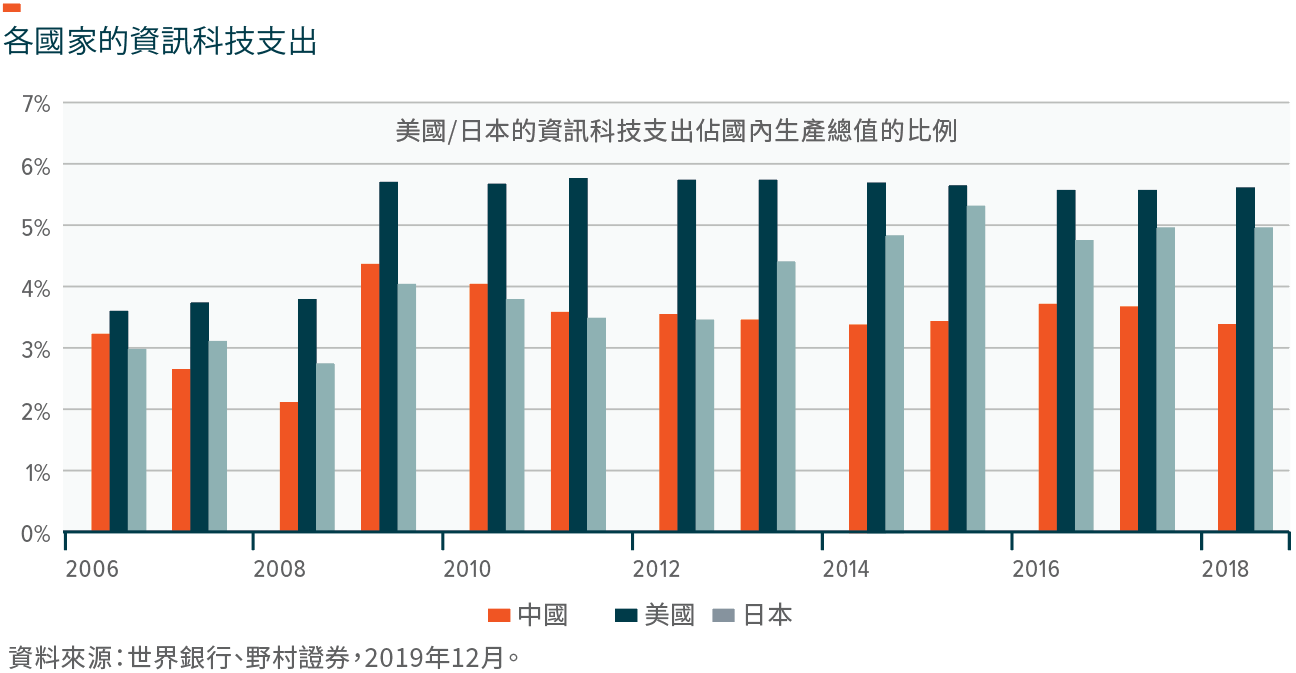

2018年中國資訊科技服務支出僅佔環球資訊科技支出的3.9%,而中國的國內生產總值佔環球國內生產總值的比例高達15.7%。事實上,中國資訊科技服務支出的增長步伐(特別是過去三年)已加速,這主要受惠於基礎設施即服務行業的快速發展加上企業用戶認知增加及雲計算服務普及。最後,政府政策支持亦是推動科技普及率更上一個台階的隱形推動因素。

未來幾年,基礎設施即服務市場預計將持續強勁增長,並最終恢復至與數據通訊量增長類似的步伐。據Cisco VNI報告,於2016年至2021年,數據通訊量預計按+25%的複合年增長率增長,至超過20ZB。值得關注的是,該估計並無考慮5G的發展,而5G的發展預期將促進更多數據通信量。因此,計算市場潛力的上限仍面臨挑戰。

相關ETF