電動車:驅動功率半導體的未來

電動車和自動化技術的興起,預計將對功率半導體產生大量需求,功率半導體的重要性與日俱增。這一領域中的中國企業規模相對較小,但在本土電動車和電子公司的支持下,市場佔有率不斷增加。本文將介紹功率半導體的基本情況,以及中國半導體企業是如何抓住這一新機遇的。

功率半導體是所有電子設備都離不開的關鍵部件,主要用於改變電路的電壓等物理特性以及控制電路。隨著電動車、工業自動化、潔淨能源和智能電網的快速發展,市場對高性能功率半導體的需求越來越大。據IHS預計,2019年全球功率半導體行業的規模達到400億美元,約佔整個半導體行業的10%。(IHS Markit,2020年。)

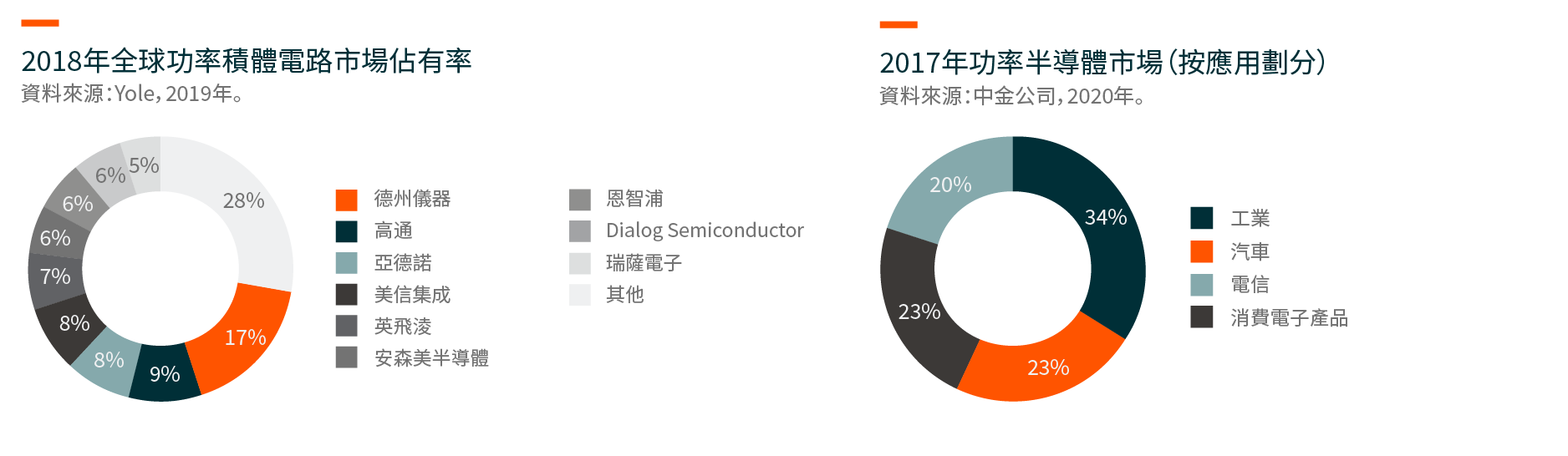

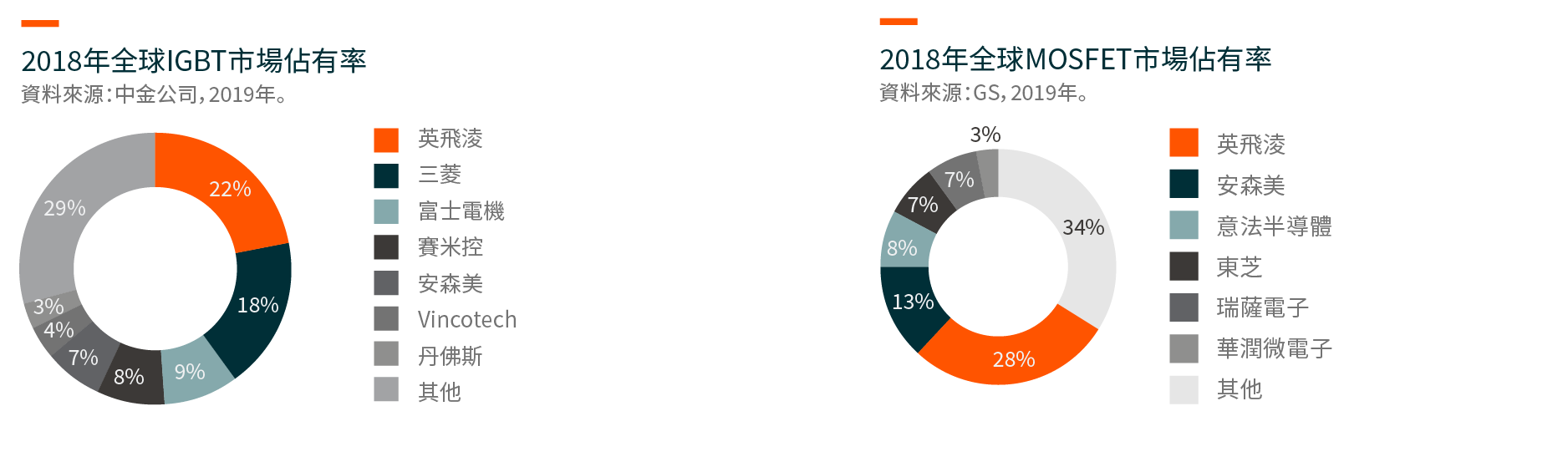

功率半導體有兩種類型,即功率離散元件和功率積體電路,每種類型各佔整個市場的一半左右。功率離散元件領域中,主要產品包括二極體、晶體閘流管和功率電晶體。功率電晶體是其中最大的細分市場,約佔功率離散元件市場的75%。(中金公司,2020年。)功率電晶體的三種主要設計是絕緣柵雙極電晶體(IGBT)、金屬–氧化物半導體場效應電晶體(MOSFET)和雙極性結型電晶體(BJT)。MOSFET和IGBT被廣泛應用於各種電子設備中,其中IGBT通常用於工業和汽車等高電壓場合。

佔據功率積體電路行業的最大市場佔有率為17%(Yole,2019年。),其次是高通和亞德諾。在1999年從西門子集團分拆的英飛淩公司,憑藉在IGBT和MOSFET領域都佔據最大的市場佔有率,而主導著功率離散元件的市場。

電動車和自動駕駛對功率半導體的需求

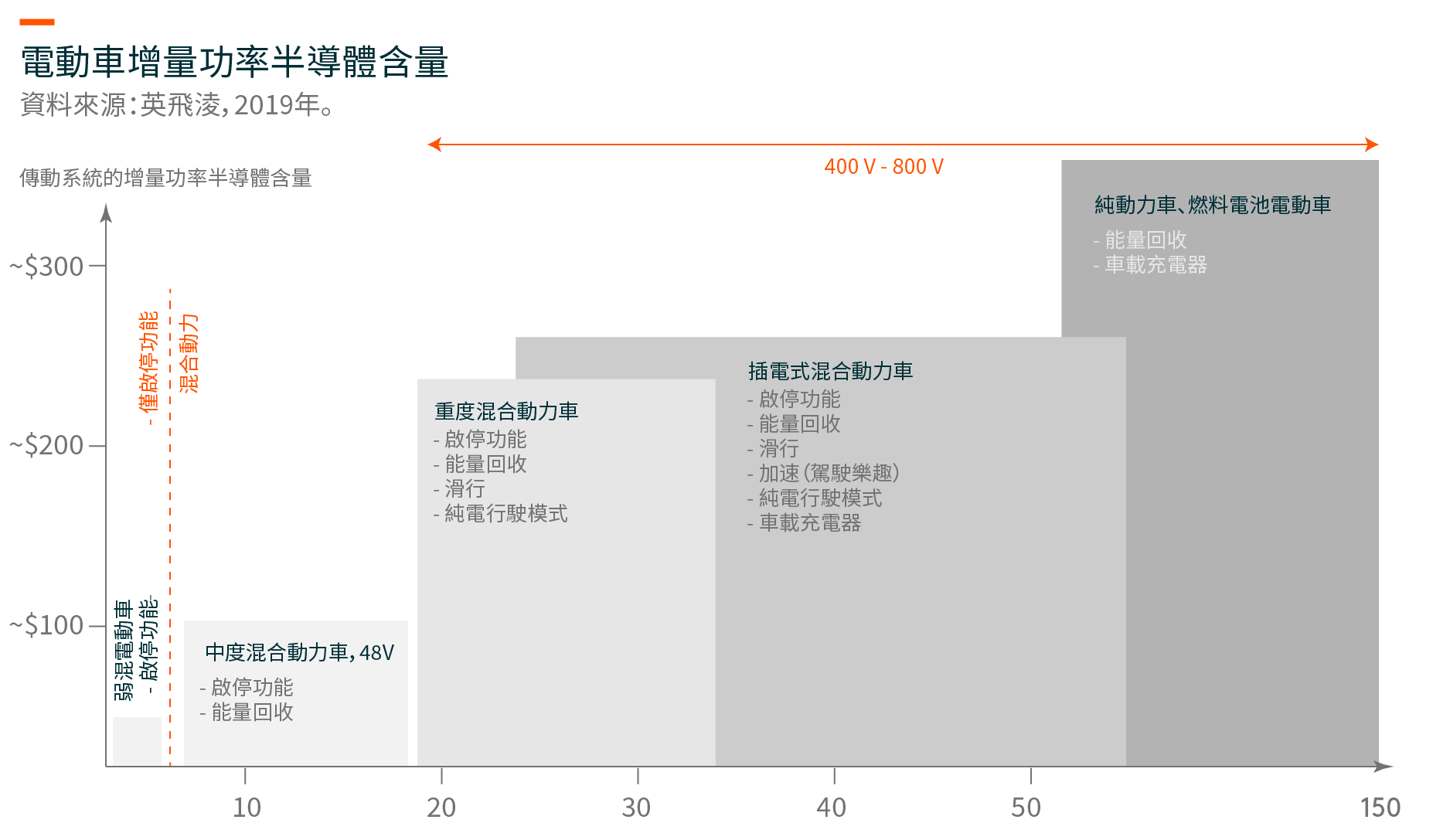

據英飛淩(英飛淩,2020年。)估計,目前純電動車的半導體材料成本(BOM)為834美元,而普通內燃機車的半導體成本約為350美元。功率半導體是半導體從內燃機向電動機轉變的關鍵技術之一。例如,特斯拉的三相交流非同步電動機每相使用28個IGBT(總計84個IGBT),另外12個IGBT用於其他元件。(英飛淩,2020年。)特斯拉總共使用96個IGBT,價值約400美元。(國信,2021年。)我們預計,隨著電動車繼續向整個汽車市場滲透,對功率半導體的需求將不斷增長。

中國企業獲取市場佔有率

本土電動車產業的發展將帶動本土功率半導體供應鏈的發展,與本土智能手機品牌支撐起中國半導體產業的方式類似。儘管與全球領先企業相比,國內功率半導體企業規模相對較小,但中國已經形成了一條集無廠半導體公司、晶圓代工廠和集成器件製造商於一體的功率半導體本土供應鏈。在電源管理積體電路方面,矽力傑和聖邦微電子是中國領先企業。在功率離散元件下的二極體領域,聞泰科技收購了安世半導體,安世半導體在全球小信號二極體和電晶體領域佔有最大的市場佔有率。而MOSFET方面,聞泰科技在低壓汽車產品方面也不容小覷。華虹與華潤微電子等國內無廠半導體公司合作,以獲得MOSFET的供應。嘉興斯達在全球IGBT市場擁有約2%(中金公司,2020年。)的市場佔有率,並且在工業和汽車應用領域的市場佔有率越來越高。中車時代經營IDM模型,為鐵路和工業應用提供高壓IGBT。