重要资料

投资者请勿单凭本网页作投资决定,应阅读本产品的发行章程所载的详情及风险因素。投资包含风险,概不能保证一定可付还本金。投资者应注意:

- Global X 中国电动车及电池 ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 电动汽车公司在研发上投入了大量成本,唯未必能在商业上研发出成功的产品。此外,电动汽车公司的前景可能会受到技术变化﹑政府法规的改变﹑以及竞争对手的激烈竞争的影响。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(“香港交易所”)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

Q&A:Global X 中国电动车和电池ETF (2845)

收听

我们总结了关于中国电动车和电池主题的关键问题,并在本文中分享了我们的想法。

Q: 为什么 ETF 在过去两个季度表现较逊?

Global X中国电动车和电池ETF已经连续两个季度表现低于MSCI中国指数。1 我们总结为以下三个关键问题。首先,市场对中国的电动车需求保持怀疑态度。汽车并不是中国复常后的第一波受益者。汽车消费高度依赖于经济复苏的步伐和消费者的购买力。其次,有迹象表明,电动车和电池供应链的价格竞争更加激烈。特斯拉今年早些时候宣布全球汽车降价,其他中国车企也紧随其后。人们越来越担心价格竞争不仅在OEM(原始设备制造商)层面,而且在零部件和电池层面。第三,不稳定的中美关系造成了行业估值的波动。市场认为中国企业能够从美国通货膨胀削减法案(IRA)中获得好处和进入美国市场的概率很低。

Q: 过去几年的电动车需求是怎样的,对 2023 年以后的电动车需求有何预期?

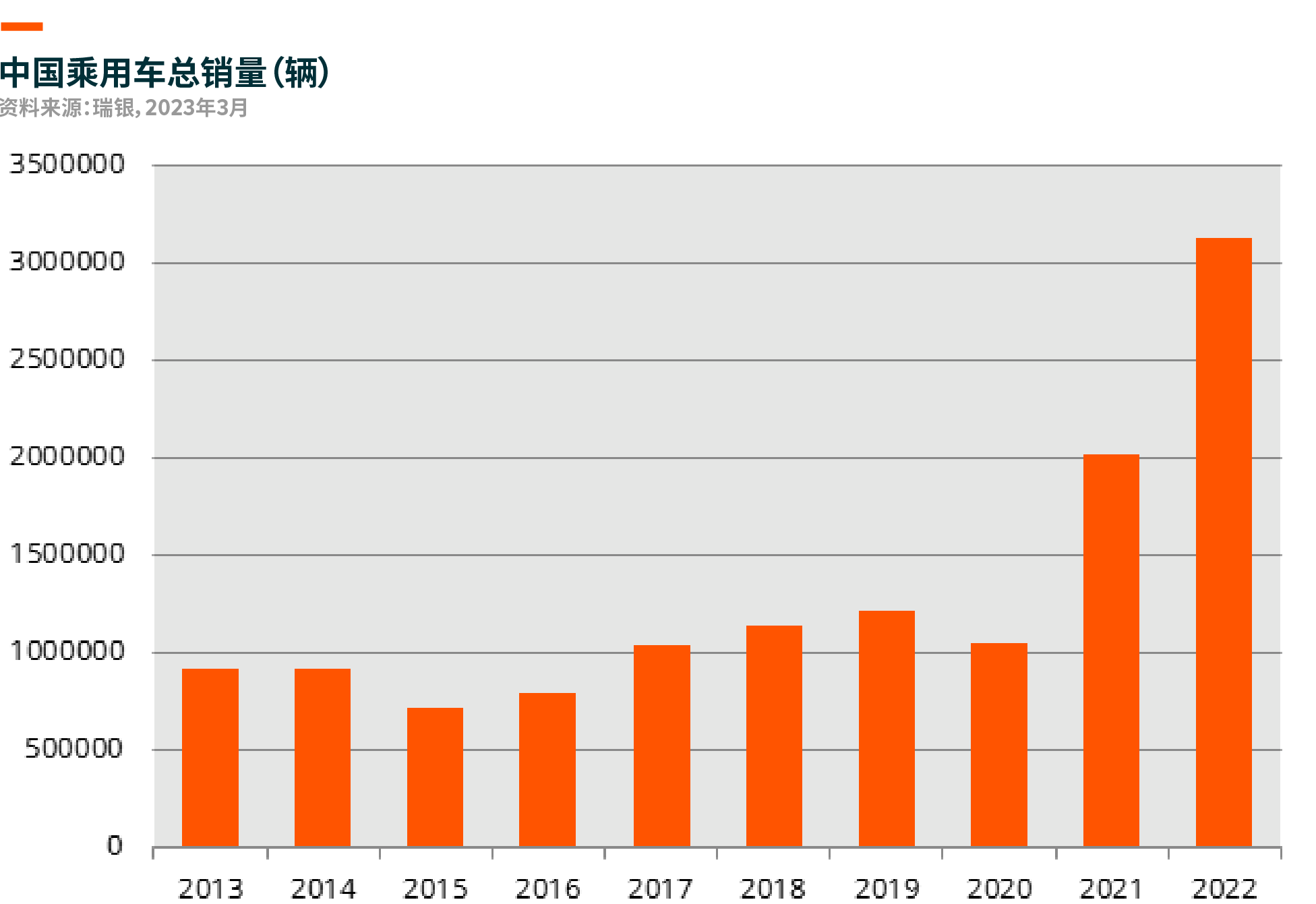

我们看到中国和全球的电动车需求在过去两年中急剧上升。2021年和2022年,中国的电动车销量分别增长了172%和78%,年销量达到590万辆。2在2022年第四季度,电动汽车在乘用车总量中的渗透率达到33%。3前两个月,中国电动车销量同比增长了21%。4

每年年初,人们都会对电动车销量是否能够持续快速增长表示关注。对于2023年,中国乘用车协会(CPCA)预计2023年中国电动汽车销量将达到850万辆(与2022年相比增长45%)5。在每年年初预测这个数字是很难的。最近有几项促成看跌的因素,比如取消补贴,最近的价格战延迟了购买欲,某些城市的电动车普及率已经很高,以及经济复苏后不久的负担能力问题。但我们也注意到三个积极的角度,即购买行为可能被推迟,但不会消失;政策推动的上升潜力仍然存在,而且渗透率可能会进一步提高。

我们从两个角度来评估需求欲望。一是经济复苏的速度是否足够快,使消费回到正轨。二是电动车的吸引力。随着锂电成本的降低,以及价格战的加剧,电动车的成本竞争力越来越高。随着更多新的汽车品牌和车型在今年余下的时间里推出,我们认为现在对中国电动车的需求前景抱悲观看法还为时过早。

Q: 美国通货膨胀削减法案 (IRA) 对中国电池股的实际影响可能是甚么?

首先,中国企业是否可以参与美国市场仍不明确。福特 (Ford) 与CATL的潜在合作是中国企业通过技术合作而不直接拥有股权的一种明智方式。如果官方没有排除中国企业的参与,这对许多持份者而言将是一个积极的案例,因为中国人可以使用类似的形式参与到供应链中。与市场预期的中国对美国IRA补贴的零风险相反,我们认为现在得出这个结论还为时过早,任何进一步的澄清只会带来上行风险而不是下行风险。

其次,美国IRA的潜在利益在短期内比较大,但从长期来看却很小。首先,说美国IRA补贴政策在经过一轮又一轮的政治权力更迭后会一直有效到2031年是一个艰难的假设。但是,假设规则和标准不变,新的电池工厂也只能在运营初期获得美国的补贴和好处。假设新宣布的电池厂今天宣布并在2027年投产,它们只能获得4年的补贴,与电池厂15-20年的使用寿命相比,仍然显得很小。

Q: 中国开始向海外出口电动车。它的潜力有多大?

我们认为中国汽车制造商向海外市场出口仍处于早期阶段。2022年,中国的汽车出口增加了54%以上,达到311万辆,成为第二大出口国,超过了德国,仅次于日本6。中国的出口足迹已经从传统的非洲和中东市场扩展到北美和欧洲市场。比亚迪在其最新的业绩简报中提到7,他们希望进入没有主要国内汽车制造商的国家(主要是发展中国家)。中国的电动车制造商已经通过了产品测试阶段,并进入了销售和分销发展阶段。中国领先的汽车制造商正在积极建立销售管道,并制定积极的奖励计划,以扩大其海外业务。我们认为这是中国电动车供应链的一个良好开端,标志着中国在全球汽车供应链中的存在逐渐增强,而他们在内燃机(ICE)阶段并没有甚么存在。

Q: 主要持股的估值是多少?是否昂贵?

根据FactSet估计,Global X中国电动车和电池ETF的2023年市盈率为14倍,而2023年和2024年的每股收益增长率分别为43%和25%。8 这意味着市盈率远远低于1倍。我们相信关键的主要持股都有类似的估值情况。

Q: 甚么因素会成为股票复苏的催化剂?

首先在需求方面,我们认为2023年4月的上海车展是今年上半年的一个关键事件,以监测新推出的汽车品牌的市场接收情况。最近车厂层面的价格竞争和商品价格的下跌可能会推迟客户的购买行为。我们相信,随着更多的汽车制造商宣布价格保护计划,购买欲可能会随着新的汽车模型而重返市场。

其次是中美关系。人们对中国电动车和电池企业进入美国市场的机会普遍持悲观态度。我们认为,福特与CATL合作中的任何潜在绿灯都将成为该行业回升的积极催化剂。

最后,我们重申我们对中国电动车和电池行业发展的建设性观点。现时,中国和全球只是处于汽车电动化的早期阶段。全球汽车电动化令中国在全球汽车行业中赢得更大的作用,而这一行业传统上是由发达市场主导的。我们看到中国OEM厂商提供具有成本竞争力的电动车型,显示了中国出口成功的早期迹象。这也使汽车零部件和汽车供应链相应受益。在电池方面,我们强调中国领先电池公司的卓越技术和持续的研发努力值得留意。最近的锂价调整也为电动车的竞争力提供了很好的顺风。