重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 中國電動車及電池 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 電動汽車公司在研發上投入了大量成本,唯未必能在商業上研發出成功的產品。此外,電動汽車公司的前景可能會受到技術變化﹑政府法規的改變﹑以及競爭對手的激烈競爭的影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

Q&A:Global X 中國電動車和電池ETF (2845)

收聽

我們總結了關於中國電動車和電池主題的關鍵問題,並在本文中分享了我們的想法。

Q: 為什麼 ETF 在過去兩個季度表現較遜?

Global X中國電動車和電池ETF已經連續兩個季度表現低於MSCI中國指數。1 我們總結為以下三個關鍵問題。首先,市場對中國的電動車需求保持懷疑態度。汽車並不是中國復常後的第一波受益者。汽車消費高度依賴於經濟復蘇的步伐和消費者的購買力。其次,有跡象表明,電動車和電池供應鏈的價格競爭更加激烈。特斯拉今年早些時候宣佈全球汽車降價,其他中國車企也緊隨其後。人們越來越擔心價格競爭不僅在OEM(原始設備製造商)層面,而且在零部件和電池層面。第三,不穩定的中美關係造成了行業估值的波動。市場認為中國企業能夠從美國通貨膨脹削減法案(IRA)中獲得好處和進入美國市場的概率很低。

Q: 過去幾年的電動車需求是怎樣的,對 2023年以後的電動車需求有何預期?

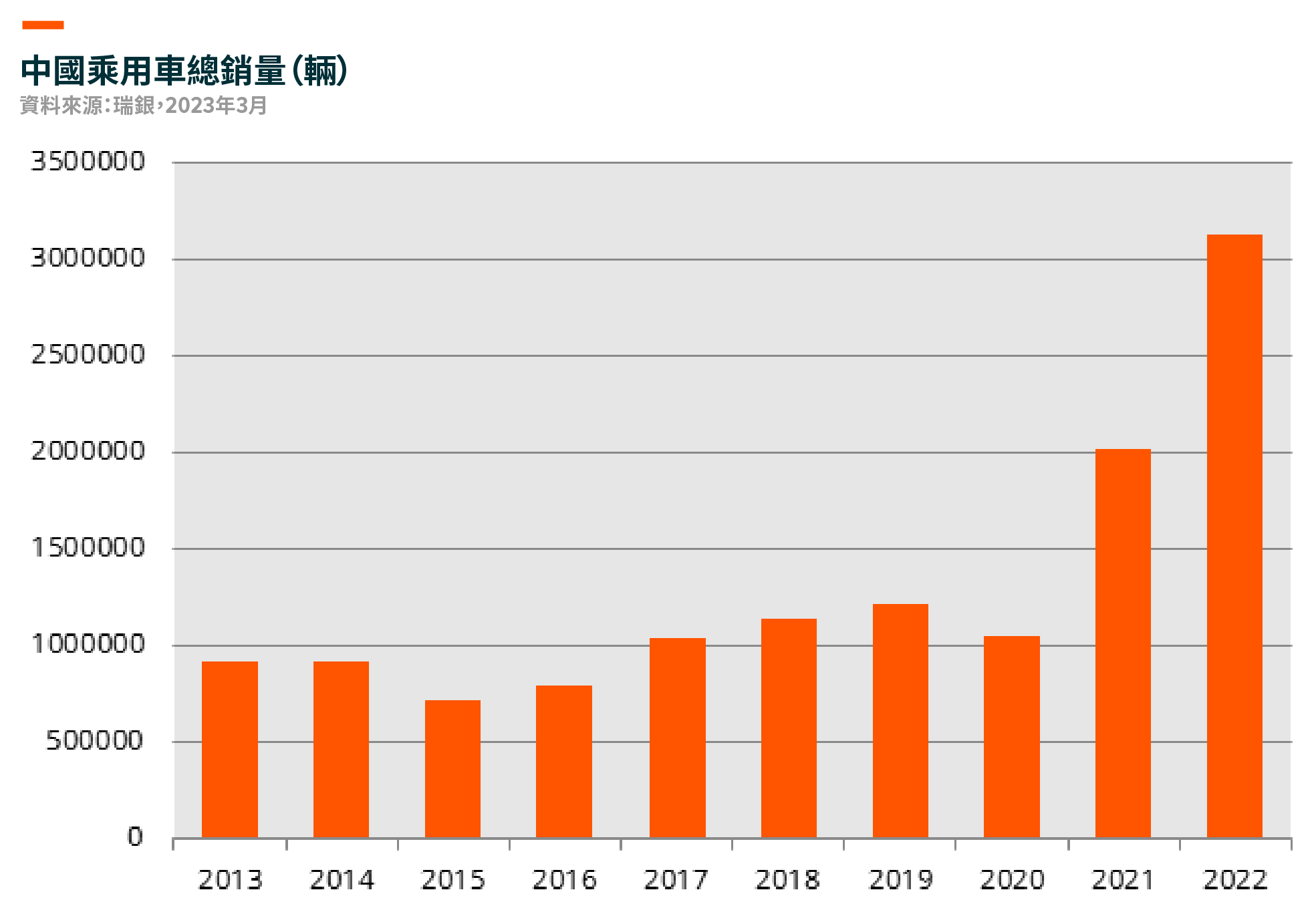

我們看到中國和全球的電動車需求在過去兩年中急劇上升。2021年和2022年,中國的電動車銷量分別增長了172%和78%,年銷量達到590萬輛。2在2022年第四季度,電動汽車在乘用車總量中的滲透率達到33%。3前兩個月,中國電動車銷量同比增長了21%。4

每年年初,人們都會對電動車銷量是否能夠持續快速增長表示關注。對於2023年,中國乘用車協會(CPCA)預計2023年中國電動汽車銷量將達到850萬輛(與2022年相比增長45%)5。在每年年初預測這個數字是很難的。最近有幾項促成看跌的因素,比如取消補貼,最近的價格戰延遲了購買慾,某些城市的電動車普及率已經很高,以及經濟復蘇後不久的負擔能力問題。但我們也注意到三個積極的角度,即購買行為可能被推遲,但不會消失;政策推動的上升潛力仍然存在,而且滲透率可能會進一步提高。

我們從兩個角度來評估需求欲望。一是經濟復蘇的速度是否足夠快,使消費回到正軌。二是電動車的吸引力。隨著鋰電成本的降低,以及價格戰的加劇,電動車的成本競爭力越來越高。隨著更多新的汽車品牌和車型在今年餘下的時間裡推出,我們認為現在對中國電動車的需求前景抱悲觀看法還為時過早。

Q: 美國通貨膨脹削減法案 (IRA) 對中國電池股的實際影響可能是甚麼?

首先,中國企業是否可以參與美國市場仍不明確。福特 (Ford) 與CATL的潛在合作是中國企業通過技術合作而不直接擁有股權的一種明智方式。如果官方沒有排除中國企業的參與,這對許多持份者而言將是一個積極的案例,因為中國人可以使用類似的形式參與到供應鏈中。與市場預期的中國對美國IRA補貼的零風險相反,我們認為現在得出這個結論還為時過早,任何進一步的澄清只會帶來上行風險而不是下行風險。

其次,美國IRA的潛在利益在短期內比較大,但從長期來看卻很小。首先,說美國IRA補貼政策在經過一輪又一輪的政治權力更迭後會一直有效到2031年是一個艱難的假設。但是,假設規則和標準不變,新的電池工廠也只能在運營初期獲得美國的補貼和好處。假設新宣佈的電池廠今天宣佈並在2027年投產,它們只能獲得4年的補貼,與電池廠15-20年的使用壽命相比,仍然顯得很小。

Q: 中國開始向海外出口電動車。它的潛力有多大?

我們認為中國汽車製造商向海外市場出口仍處於早期階段。2022年,中國的汽車出口增加了54%以上,達到311萬輛,成為第二大出口國,超過了德國,僅次於日本6。中國的出口足跡已經從傳統的非洲和中東市場擴展到北美和歐洲市場。比亞迪在其最新的業績簡報中提到7,他們希望進入沒有主要國內汽車製造商的國家(主要是發展中國家)。中國的電動車製造商已經通過了產品測試階段,並進入了銷售和分銷發展階段。中國領先的汽車製造商正在積極建立銷售管道,並制定積極的獎勵計劃,以擴大其海外業務。我們認為這是中國電動車供應鏈的一個良好開端,標誌著中國在全球汽車供應鏈中的存在逐漸增強,而他們在內燃機(ICE)階段並沒有甚麼存在。

Q: 主要持股的估值是多少?是否昂貴?

根據FactSet估計,Global X中國電動車和電池ETF的2023年市盈率為14倍,而2023年和2024年的每股收益增長率分別為43%和25%。8 這意味著市盈率遠遠低於1倍。我們相信關鍵的主要持股都有類似的估值情況。

Q: 甚麼因素會成為股票復蘇的催化劑?

首先在需求方面,我們認為2023年4月的上海車展是今年上半年的一個關鍵事件,以監測新推出的汽車品牌的市場接收情況。最近車廠層面的價格競爭和商品價格的下跌可能會推遲客戶的購買行為。我們相信,隨著更多的汽車製造商宣佈價格保護計畫,購買慾可能會隨著新的汽車模型而重返市場。

其次是中美關係。人們對中國電動車和電池企業進入美國市場的機會普遍持悲觀態度。我們認為,福特與CATL合作中的任何潛在綠燈都將成為該行業回升的積極催化劑。

最後,我們重申我們對中國電動車和電池行業發展的建設性觀點。現時,中國和全球只是處於汽車電動化的早期階段。全球汽車電動化令中國在全球汽車行業中贏得更大的作用,而這一行業傳統上是由發達市場主導的。我們看到中國OEM廠商提供具有成本競爭力的電動車型,顯示了中國出口成功的早期跡象。這也使汽車零部件和汽車供應鏈相應受益。在電池方面,我們強調中國領先電池公司的卓越技術和持續的研發努力值得留意。最近的鋰價調整也為電動車的競爭力提供了很好的順風。