重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X中國半導體ETF (“本基金”) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(“香港交易所”)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國潔淨能源 ETF (“本基金”) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 許多清潔能源公司參與從事了新技術開發及商業化, 有關業務或會因預算限制及技術難題而延誤。現有技術過時、產品週期短、價格及利潤下滑、新市場參與者 的競爭及整體經濟狀況亦可能嚴重影響清潔能源行業。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 基金單位在聯交所的交易價格受市場因素影響(例如基金單位的供求)。因此,這些單位的交易價格可能會高於子基金的資產淨值。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X 中國電動車及電池 ETF (“本基金”) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 電動汽車公司在研發上投入了大量成本,唯未必能在商業上研發出成功的產品。此外,電動汽車公司的前景可能會受到技術變化﹑政府法規的改變﹑以及競爭對手的激烈競爭的影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(“香港交易所”)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X亞洲半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 部分亞洲證券交易所(包括中國內地)可能有權暫停或限制相關交易所的任何證券交易。政府或監管機構也可能制定影響金融市場的政策。由於進行證券交易或需取得識別碼或證明書,部分亞洲市場可能有較高的投資准入壁壘。上述均可能對基金造成負面影響。

- 基金投資於新興市場可能涉及更高的風險和特別不同於投資較成熟市場的特殊考量,例如流通性風險、貨幣風險/控制、政治及經濟不確定性、法律及稅務風險、結算風險、託管風險、貨幣貶值、通貨膨脹以及出現大幅波動的可能性。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致基金蒙受重大損失。借用人可能無法按時或什至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

- Global X AI基礎設施ETF(「本基金」)的投資目標是提供在扣除費用及開支前,與未來資產AI基礎設施V2指數(「指數」)表現緊密相關的投資回報。

- 本基金將主要採用實物全面複製策略,基本按指數成份股在指數中的相同比重直接投資於成份股,以達致本基金的投資目標(「複製策略」)。本基金可投資於在美國、加拿大、澳洲、香港、中國內地、臺灣、南韓、日本以及歐洲發達或新興市場國家的證券(包括普通股及存託憑證)。

- 倘採納全面複製策略無效或不切實可行,或在管理人全權酌情認為屬適當的情況下,管理人可採用代表性抽樣策略,持有由管理人使用以某規則為依據的定量分析模式選出可代表指數的抽樣成分證券,從而建立投資組合樣式(「代表性抽樣策略」)。於採用代表性抽樣策略時,管理人可使本基金偏離指數比重,惟條件是與任何成份股指數比重的最大偏離值不得超過有關比重的正負3個百分點。

- 指數為新指數且營運歷史較短,投資者難以評估其過往表現,故此無法保證指數的表現。本基金可能會較其他追蹤較成熟、具有較長營運歷史的指數的交易所買賣基金面臨更高風險。

- 由於指數集中於人工智能基礎設施行業,相比其他寬基股票指數,指數表現的波動可能更大。本基金的價格波動較追蹤範圍更廣的寬基指數的交易所買賣基金更大。

- 本基金於人工智能基礎設施行業公司的投資可能受有關行業的經濟、政治或監管發展影響。本基金投資於從事原材料開採及提煉或為能源或數據中心基礎設施提供能源業務的公司,該等公司尤其可能受行業競爭激烈、發展替代能源及節能要求增加影響。本基金投資於從事基礎設施相關公司面臨多項可能對其業務造成不利影響的因素,例如與資本密集型建設項目相關的高利息成本、難以在高通脹及資本市場動盪時期以合理條件籌集足夠資金,以及環境及其他法規發生變化。上述均可能對本基金的投資價值造成不利影響。

- 本基金的資產淨值及其表現可能會因該等貨幣與基礎貨幣之間的匯率波動以及匯率管制措施的變動而受到不利影響。

- 借用人可能無法按時或甚至根本不能歸還證券。本基金可能因此蒙受損失,而追回借出證券亦可能有延誤。這可能限制本基金根據贖回要求履行交付或付款責任的能力。作為證券借貸交易的一部分,由於借出證券的定價不準確或借出證券的價值變動,存在抵押品價值不足的風險。這可能導致本基金出現重大虧損。

- 股份於香港聯交所的成交價乃受股份供求狀況等市場因素帶動。因此,股份可能以對比本基金資產淨值的較大溢價或折讓買賣。

- Global X 電動車及人形機器人主動型ETF(「本基金」)的投資目標是主要透過投資於直接或間接從事電動車或電動車相關電池業務(「電動車/電池業務」)、人形機器人及機器人相關自動化業務(「人形機器人業務」)的公司來達致長期資本增長。

- 本基金並不尋求追蹤任何指數或基準,由於管理人就本基金的投資選擇及/或程序實施可能導致本基金表現低於其他具有類似目標的指數追蹤基金,本基金可能無法達成其目標。

- 本基金的投資或會集中於特定行業,與投資組合較多的基金相比,潛在的波動可能較大。

- 本基金或會投資於中小型市值公司的股票,與市值較高的公司相比,股票流動性較低,股價因不利的經濟發展而出現的波幅亦較大。

- 股票市場交易互聯互通機制受額度限制所限。倘透過股票市場交易互聯互通機制實施交易暫停,則本基金透過該機制投資於A股或進入中國市場的能力將會受到不利影響。

- 投資者務請注意,單位持有人將僅以美元而非港元收取分派。單位持有人可能須承擔有關將分派由美元兌換為港元或任何其他貨幣的費用及開支。

- 投資美國預託證券及全球預託證券相比直接投資相關股票而言可能產生額外風險,包括託管銀行持有相關股票與其本身資產存在不分離風險及流動性風險。

- 在創業板及/或科創板上市的公司通常均面臨更高的股價波動及流動性風險、估值偏高風險、法規差異、除牌風險、及集中風險。

- 與本基金在中國透過股票市場交易互聯互通機制變現投資資本收益相關的中國現有稅法、法例及慣例具有風險及不確定性。倘本基金的稅務責任有所增加,則或會對本基金的價值造成負面影響。

- 股份於聯交所的成交價受二級市場因素影響,股份可能會以本基金資產淨值的重大溢價或折讓成交。

- 管理人可酌情決定從本基金的資本中撥付分派。從資本中撥付分派,意即退還或提取投資者原先投資或當中應占任何資本收益的部分款項,可能會導致本基金的每股股份資產淨值即時減少,並將減少可供未來投資的資本。

- 本基金可能因借用人可能無法按時或甚至根本不能歸還證券蒙受損失,而追回借出證券亦可能有延誤。這可能限制本基金根據贖回要求履行交付或付款責任的能力。因借出證券的定價不準確或借出證券的價值變動而導致的抵押品價值不足,可能導致本基金出現重大虧損。

- Global X 中國核心科技ETF(「本基金」)是提供在扣除費用及開支前與未來資產中國科技30強指數(「指數」)表現緊密相關的投資回報。

- 本基金因追蹤單一地區或國家的證券的表現而承受集中風險。受地區不利條件影響,其波動性可能高於基礎廣泛的基金。

- 指數成份股可能集中於某一特定行業或領域的公司。與較具有更廣泛投資組合的基金相比,本基金的價值可能更為波動。

- 本基金可能面臨與不同科技行業及主題相關的風險。這些行業或主題的公司的業務下滑,可能會對本基金造成不利影響。

- 創業板及/或科創板上的上市公司通常屬新興性質,營運規模較小。其中,在創業板及/或科創板上市的公司價格波幅及流動性風險較高,且具有高估估值、法規差異、除牌及集中風險。

- 本基金可能因無法按時或什至根本不能歸還證券蒙受損失,而追回借出證券亦可能有延誤。這可能限制本基金根據贖回要求履行交付或付款責任的能力。

- 本基金透過股票市場交易互聯互通機制在中國內地變現投資資本收益相關的中國內地現有稅法、法例及慣例具有風險及不確定性。本基金任何稅務責任的增加都可能對本基金的價值造成負面影響。

- 從資本中或實際上從資本中撥付分派,意即退還或提取投資者原先投資或該原先投資應占任何資本收益,可能會導致本基金每股資產淨值即時減少,及將減少未來投資的可用資本。

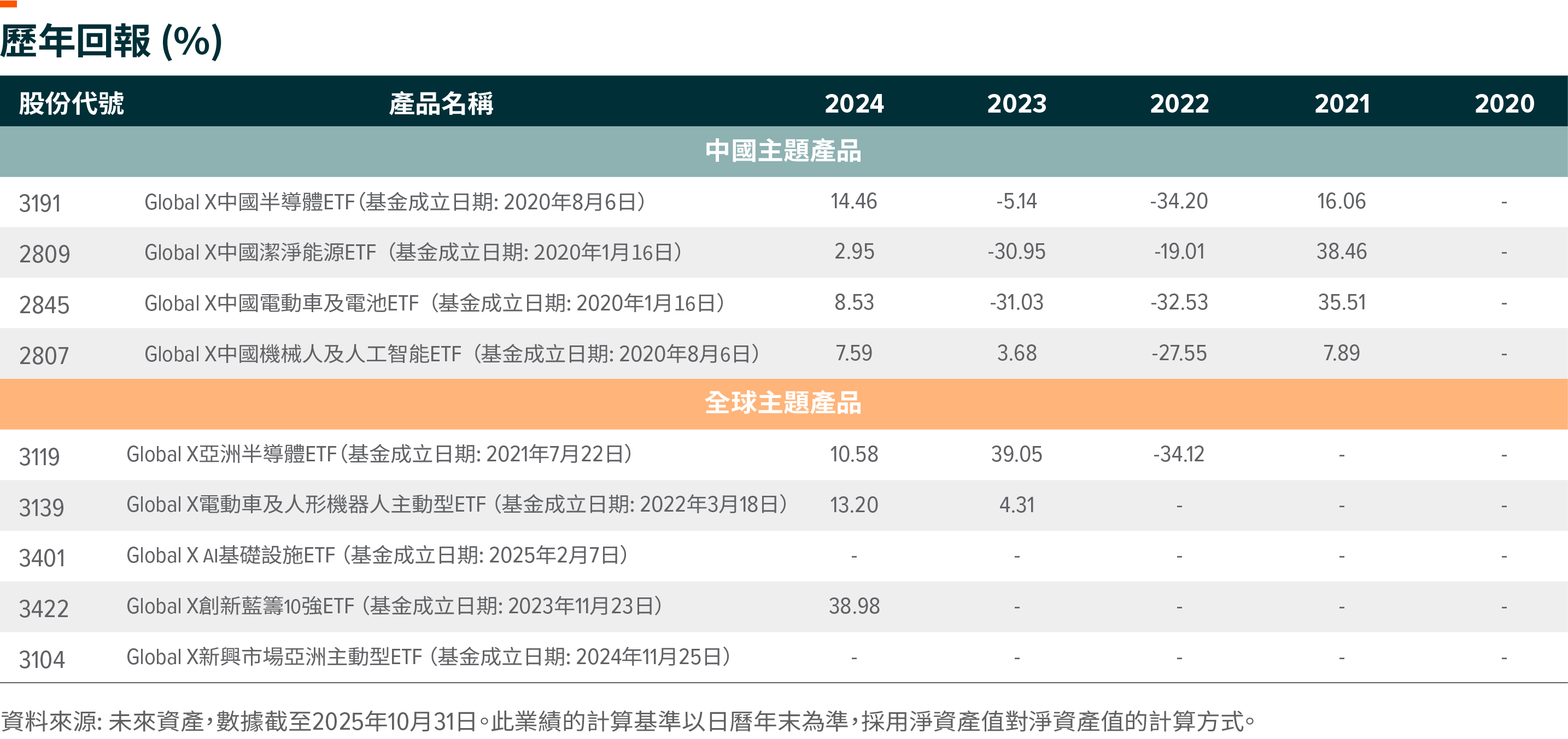

十一月投資回顧

本文重點梳理了Global X ETFs中過去三個月表現最突出的產品。截至10月底,在中國主題性產品中,Global X 中國半導 體ETF(3191) 、Global X 中國潔淨能源 ETF(2809)和 Global X 中國電動車及電池 ETF(2845)領跑市場;在全球主題性產品中,Global X 亞洲半導體 ETF(3119)、Global X 電動車及人形機器人主動型ETF (3139)和 Global X AI基礎設施 ETF(3401)表現突出,下文將深入剖析推動其近期增長的核心驅動力。

中國主題最佳表現產品

Global X中國半導體ETF(3191)提供針對整個中國半導體產業價值鏈的投資機會。該產品旨在投資於在中國從事半導體生產的公司,包括主營業務涉及集成電路設計(無晶圓廠)、製造(晶圓代工廠)、封裝與測試(OSAT)以及半導體生產設備(SPE)的公司。

今年以來,中國半導體板塊表現強勁,這主要得益於國內替代邏輯的持續強化。我們認為中國半導體行業有望受益於結構性增長催化劑:1)國產替代趨勢加速:根據摩根士丹利(2025年5月)數據,2024年中國半導體本土化率仍相對較低,約為24%。(摩根士丹利,2025年5月) 在中美半導體持續緊張的背景下,在政府支持下,構建自給自足的本土化半導體生態的趨勢將持續多年。近期行業動態進一步加劇了市場對這一趨勢的情緒。這一系列事件始於有報道稱英偉達要求其供應商暫停H20相關產品的生產(CNBC, 2025年8月),隨後是深度求索發佈了針對下一代國產AI芯片優化的新V3.1模型(DeepSeek, 2025年8月),中國禁止企業採購英偉達的AI芯片(FT, 2025年9月),華為公佈了雄心勃勃的三年AI芯片發展路線圖(財新, 2025年9月),以及中芯國際測試國產DUV光刻機工具(FT, 2025年9月)。這些事件都凸顯了實現技術自立的緊迫性和協同努力。2)AI快速發展驅動半導體需求:中國前沿AI模型和應用的快速發展,推動了本地AI計算需求的大幅增長。這正引發一場明顯的雲資本支出擴張週期,阿里巴巴和騰訊等巨頭正大幅增加投資。根據摩根士丹利(2025年)預測,這種AI支出的加速預計將在2025年和2026年分別推動中國雲資本支出增長48%和50%,從而為整個AI硬件供應鏈注入活力。

Global X中國潔淨能源ETF(2809) 提供對廣泛潔淨能源行業的多元化投資敞口,涵蓋光伏、風能、水力、電力及電網設備。該ETF有望從中國”反內卷”行動下光伏行業情緒的改善中受益,並將在長期持續受益於正在進行的綠色能源轉型趨勢。

中國政策制定者正加大力度遏制”內卷”,即指導致回報遞減、常伴隨激進定價和產能過剩問題的過度競爭。自7月1日”推動新能源高質量發展座談會”以來,政策勢頭加速,工信部、發改委、市場監管總局等關鍵產業監管機構發佈了高層指導方案。7月的政治局會議重申了此項行動的優先地位。儘管仍處於早期階段,”反內卷”行動將推動對低價競爭的監管,並促進落後產能出清,從而驅動多晶硅價格回升和主要太陽能企業盈利拐點更早到來。

中國國家能源局數據顯示,2025年前八個月國內光伏裝機量達到231 GW,同比增長65%。8月份月度裝機容量環比下降33%,同比下降55%至7.4GW,主要是受2月9日發佈的136號文導致的提前搶裝影響。2025年前八個月風電裝機容量為58GW,同比增長11.6%,其中8月份月度裝機容量為4.2GW。9月24日,中國國家主席習近平公佈了中國2035年國家自主貢獻目標,明確承諾將風電和光伏裝機容量擴大到3,600GW,是2020年水平的六倍多。截至8月底,中國光伏和風電裝機容量已達到1,690GW,這意味着新目標對應未來10年光伏和風電年均裝機容量至少為200GW。實現這一目標同時也需要儲能和電網基礎設施強勁、並行發展。我們預計,儲能將成為管理可再生能源間歇性的必須配套,而包括特高壓輸電和智能電網升級在內的電網大規模擴張將是根本前提。截至8月份,發電側投資金額為4,990億元,同比增長0.5%;電網側總投資達到3,800億元,同比增長14.0%。

Global X 中國電動車及電池 ETF(2845)投資於電動汽車及電池全價值鏈的關鍵企業,涵蓋整車製造、電池生產、電池組件、汽車零部件、鋰業公司等。此外,該ETF的衆多成分股公司亦涉足人形機器人以及智能駕駛等人工智能應用相關主題。

電動汽車:中國是全球最大的電動汽車市場,2024年銷量超1200萬輛。近兩年的”以舊換新”政策有效刺激了購車需求。展望政策之外,我們看到多重因素將繼續支撐電動汽車銷售增長:1)強勁的新車管線;2)充電網絡、保險費用等配套生態持續改善;3)智能化功能的進一步推廣與應用;4)緩解里程焦慮、持續降低成本的電池技術突破。此外,中國自2023年起已成為全球最大的汽車出口國,其中電動汽車佔比不斷提升。儘管面臨與美歐的地緣政治緊張局勢,但對新興市場的出口顯著增長,這不僅展現了產業的韌性,也預示着電動車出口至發展中國家地區巨大的未來拓展潛力。

電池:電動汽車與儲能系統電池需求保持穩健增長態勢。寧德時代等中國領軍企業憑藉其在技術、成本和製造方面的卓越實力,持續擴大市場份額,維持穩定利潤率並實現盈利增長。寧德時代與全球電動汽車及儲能廠商的廣泛合作、以及持續的新技術/產品發佈,預示着其全球份額有望進一步提升。全球範圍內,許多海外初創企業在提供優質產品方面步履維艱,Northvolt等企業甚至已申請破產,這為中國品牌的全球擴張留下了更多空間。

Global X 中國核心科技 ETF(3448 )投資於 30 家國內高科技領軍企業,覆蓋的行業包括生物科技、半導體、電車、電池、醫療科技、機器人、消費電子、光伏及軟件。該 ETF 採用穩健的投資策略,兼具高增長潛力與高研發投入強度,同時保持具備吸引力的估值水平。

在這些傳統上由外資主導的高科技行業中,中國企業正顯著崛起,不僅在國內市場搶佔大量份額,更有望成長為全球領軍者。隨着中國科技企業的全球競爭力持續提升,預計其將在中長期為投資者帶來良好的股票回報。對於重倉配置美國科技股的投資者而言,該 ETF 可作為有效的對衝工具。此外,該 ETF 對互聯網股的持倉比例較低,這一特點使其區別於其他科技類指數。目前,大型互聯網企業已被衆多投資者廣泛持有,而該 ETF 通過排除此類企業,能夠為投資者的科技類投資組合提供分散化配置功能。同時,該 ETF 的投資組合還具備更優的營收 / 每股收益(EPS)增長前景,且估值合理。值得注意的是,該 ETF 33% 的成分股在 A 股上市。這一持倉結構使其能夠受益於 A 股市場的上漲行情,尤其是在高科技與高端製造板塊。

全球主題最佳表現產品

Global X亞洲半導體ETF(3119)旨在投資於參與半導體生產和開發的亞洲公司,包括活躍於與積體電路設計(無晶圓廠)、生產製造(代工)、封裝和測試(代工封裝和測試)和半導體生產設備行業相關之公司。

亞洲已確立自身作為全球半導體生態系統無可爭議的中心,尤其是在AI賦能領域。AI繁榮帶來了硬件領域的鉅額投資,而亞洲在此展現出顯著優勢。全球芯片製造支柱臺積電和內存供應關鍵角色SK海力士等行業龍頭,是此輪增長的主要貢獻者。儘管美國超大規模數據中心運營商無疑是全球AI資本開支的重要推手,但中國等亞洲國家也已加大AI投資力度,押注產業本土化以提振國內半導體產業。

觀察各區域市場動態,韓國半導體股票年內也實現強勁上漲,這主要由內存”超級週期”驅動——由於大量內存供應被AI級內存升級所佔據,導致產能短缺。韓國半導體股票表現與內存行業高度相關,三星和SK海力士是全球最大的兩家內存供應商。首先,用於AI芯片的HBM需求快速增長,同時下一代AI平臺中HBM的位密度持續提升。HBM芯片具有更大的晶粒尺寸和更低的每片晶圓產量,這意味着相比標準DRAM,其消耗了更多晶圓(即DRAM產能),從而導致DRAM供應緊張,支撐了DRAM價格。其次,頂級內存製造商計劃快速淘汰DDR4,然而智能手機市場等衆多產品仍依賴DDR4,這種供需錯配推動DDR4價格年內大幅上漲。第三,全球NAND的審慎供應策略,加上超大規模數據中心運營商對eSSD的需求,為NAND價格提供了支撐。同時中國半導體產業今年表現卓越,主要受寒武紀等國內AI企業的增長以及結構性本土化需求推動,中國半導體自給自足的趨勢正在加速並獲得市場關注。

Global X 電動車及人形機器人主動型ETF (3139) :截至2025年8月,全球xEV銷量達到1020萬輛,同比增長23.5%,其中中國佔750萬輛,同比增長25.7%,歐洲佔150萬輛,同比增長26.2%,美國佔110萬輛,同比增長7.8%(儘管上半年面臨政策/關稅阻力)。與每年8000萬至9000萬輛的汽車市場銷量相比,全球滲透率仍處於早期階段。作為主要受益者之一,全球電池銷量年初至今也遠高於人們最初的預期。根據SNE和CABIA的研究,截至2025年7月,全球電池出貨量創下907GWh的新高,同比增長47%,其中電動汽車電池佔697GWh,同比增長37%,儲能系統電池佔210GWh,同比增長93%。LFP電池已被汽車製造商廣泛接受,在xEV總銷量中的安裝率接近三分之二。(未來資產,2025年9月)

2025年被視為人形機器人的爆發年,在實用且價格合理的機器人產品方面取得重大突破,並實現可見的大規模生產。埃隆·馬斯克在2025年初對人形機器人出貨量的樂觀預測,加上Unitree機器人在春晚的舞蹈表演,使中國機器人零部件供應鏈成為焦點。根據與人形機器人供應鏈公司的交流,該行業正朝着開發輕量、靈活、易於部署的機器人方向發展,這些機器人能夠提高運營效率並降低成本。減速器、電機、絲槓、傳感器等一些關鍵部件的競爭似乎加劇,這意味着成本下降可能快於預期,貨幣化前景更加清晰,尤其是在工業和住宅場景中。(未來資產,2025年9月)

Global X AI基礎設施ETF (3401) 全面佈局於整個AI基礎設施價值鏈,包括數據中心、電力與能源以及原材料(銅和鈾),這可以幫助投資者在超大型科技公司之外,多元化地進行AI領域的投資。

在超大規模數據中心公司前所未有的投資推動下,AI驅動的數據中心繁榮正在加速進入一個全面基礎設施超級週期。四大超大規模數據中心公司在3Q25的AI資本支出超過1000億美元,因為AI基礎設施需求持續超過供應(Global X,2025年10月)。美國當前的數據中心容量規劃管道超過125 GW,幾乎是現有裝機容量的五倍(Cleanview Data Center Tracker, Global X,2025年10月)。

即使在AI建設加速的同時,電力容量方面仍然存在一個關鍵瓶頸。根據摩根士丹利在2025年10月的預測,到2028年,美國發電容量將因數據中心需求而出現49 GW的短缺。這種結構性失衡表明,在可預見的未來,AI基礎設施市場將保持供應受限,這使得擁有穩定電力的運營商能夠收取溢價。

這場電力危機反過來又點燃了核能的復興。一波政策支持和飆升的電力需求匯聚在一起,核能是唯一能夠提供可靠、24/7基荷能源的零排放來源。這種需求激增恰逢供應側緊縮;礦業長達十年的投資不足造成了鈾短缺,有可能推高價格。隨着美國目標到2050年將其核能容量翻兩番,這為一個強大的週期奠定了基礎。我們相信,在放松管制的加速下,這些需求和供應基本面的結合,呈現了數十年來最引人注目的投資機會之一。