中國激光行業的發展

自50多年前激光被發明以來,這項技術已衍生出各種產品,革命性地廣泛應用於各個行業中。激光產業現已形成完整且成熟的產業鏈布局;包括上游的激光材料及支撐組件、中游的激光束源及激光設備與系統,以及各個行業中各類下游激光應用及消費產品。

本文將力求透過以下方面的理解對中國激光行業進行概述:

- 工業激光的發展;

- 我們對中國激光行業的看法及

- 激光技術的ESG效益。

工業激光技術的發展

激光使我們能以靈活、非接觸且高速的方式來加工及處理各類材料,其亦是自動化及小型化等先進製造技術的關鍵。因此在汽車、航太、能源、電子、消費電器及重型機械等領域的材料加工市場中,工業激光系統的市場佔有率不斷增加。

激光與其他自動化技術(如機器人及視覺技術)結合,能賦予激光技術新的應用,並且提高激光技術的實用性。激光與自動化技術的發展能使二者進一步相互促進。激光加工的速度及精度不僅取決於激光光源,亦取決於配套的機械和機床。應用高功率激光時,熱衝擊使運動控制的精度及穩定性難以掌控,此時需要採用先進的自動化技術進行補償。在其他情况下,精密及新型的運動控制提高激光材料加工的質素,並擴大了同一激光光源的使用範圍。

觀點

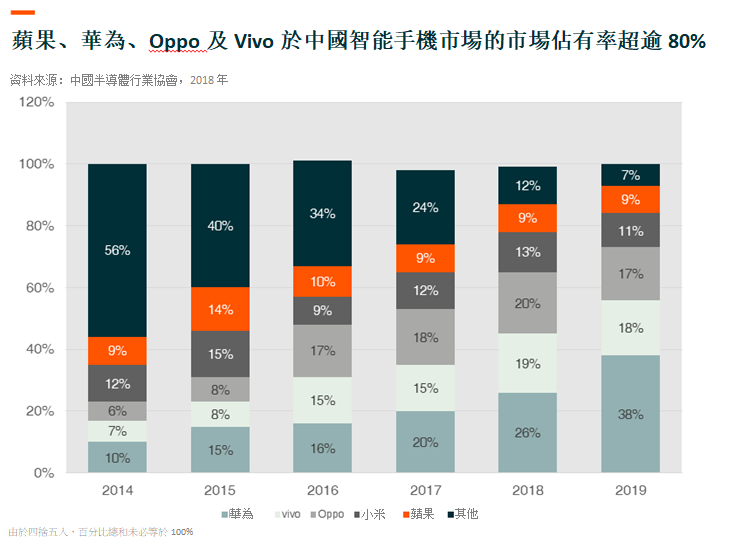

我們相信,激光將持續取代並超越傳統的材料加工技術,成為實現工廠自動化的關鍵。光纖激光器為工業激光器類型中最重要的一類,將會繼續搶佔氣體及固體激光器等傳統類型激光器的份額。按行業劃分,汽車行業是最大的客戶市場,激光被用於製造車身和動力傳動系統。算上消費電子業,這兩個行業一同佔據了激光的大部分需求,儘管焊接、微機械加工及增材製造等其他用途的需求增速更快。特別是蘋果iPhone的功能和組件日趨複雜,從外形及更高密度PCB(印刷電路板)的因素考量,需要更高精度的激光技術。由於PCB在激光微機械加工中精度較高,其小型化趨勢使激光焊接及鑽孔的應用愈加廣泛。

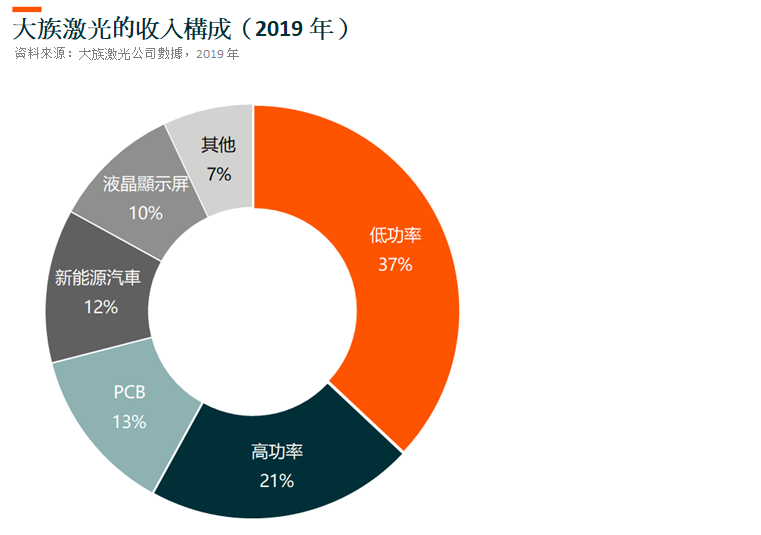

我們尤其認為大族激光是iPhone型號週期變化的主要受惠者。該公司為中國領先的激光加工解决方案供應商,專注於智能手機、平板電腦及可穿戴設備等移動設備領域。大族激光低功率激光器(主要為智能手機相關)的主要客戶包括蘋果、華為、Oppo及Vivo。該公司還向京東方科技的液晶顯示器、PCB行業的生益科技及景旺電子、以及電動汽車領域的寧德時代供應產品。

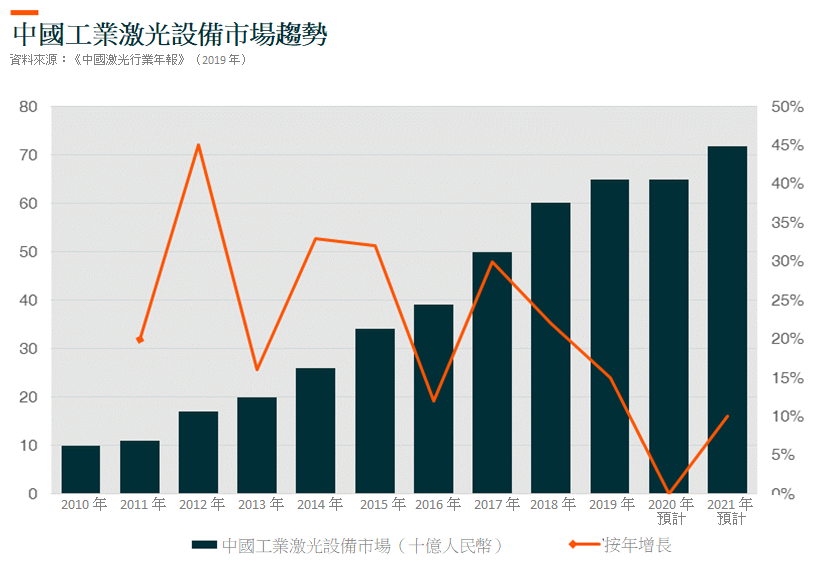

過去幾年間,中國一直是全球工業激光設備市場的主要推動者,2011-2017年,中國的複合年增長率高達26.1%1,遠超全球市場的11%。截至2017年,中國於全球工業激光設備市場的佔有率約為43%,高於2010年的18%。特別是作為世界主要製造基地,中國被視為最大的激光打標和金屬切削系統市場,而東亞(日本及南韓)是最大的激光微加工及激光半導體加工設備市場。預計今年中國的工業激光市場將受到此次疫情的影響,但我們預期2021年將會恢復增長。

IPG Photonics Co.(「IPG」2),高功率光纖激光器全球領導者,一般製造業中最受歡迎的激光解決方案供應商,中國市場對IPG收入的貢獻不斷提高亦證實了中國工業激光市場的優異表現。2011-2017年,IPG總收入的複合年增長率為24.8%,其中,來自中國市場的收入複合年增長率達40.4%,收入貢獻率由2010年的19%上升至2017年的44%。然而不僅消費電子行業進入下行週期,自2018年下半年以來,貿易戰對中國一般製造商的投資決策產生廣泛的影響。這是中國工業激光設備的兩大下游需求來源。

截至2019年11月,光纖激光現時已成為中國材料加工的主要激光光源,佔激光加工市場的60%3以上。激光降價的積極影響是推動激光迅速普及,特別是在金屬切割、打標及清洗等終端用戶對價格十分敏感的領域。2018年,中國共銷售3萬組中功率及6千組大功率激光切割系統,以及13萬組激光打標機。

根據《中國激光行業年報》,截至2017年,中國低功率光纖激光光源(<100W)國產化率約達93%,相較於2014年的63%,增速較快。與此同時,中/高功率光纖激光光源(100W至1.5KW)及高功率光纖激光光源(>1.5KW)的國產化率分別由2013年的17%及1%增至2017年的63%及10%。沿著這一發展軌跡,我們認為中國國產光纖激光在進一步取代進口中至高功率光纖激光方面仍有巨大的發展空間。

我們認為,中國光纖激光光源製造商的主要競爭優勢包括:

- 由於中國是世界主要的製造基地,同時亦是最大的激光打標及金屬切割系統市場,對激光應用的需求增長較快,中國製造商進入這一市場佔據有利條件

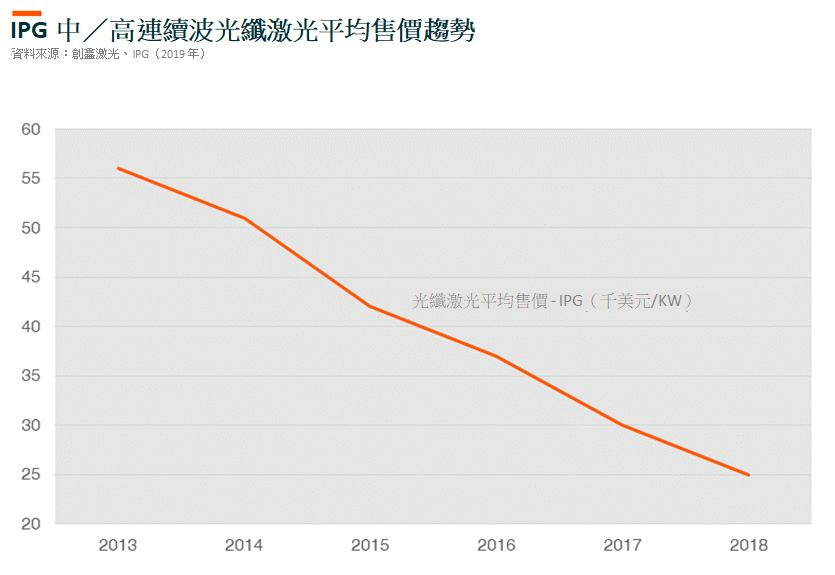

- 與IPG等國外龍頭企業相比,中國企業已實現極具吸引力的平均售價折扣。2015年至2018年,IPG連續波(「CW」)光纖激光的複合年增長率為17%,平均售價下降;而部分中國光纖激光製造商的複合年增長率下降了約25%。即便如此,由於原材料單位成本上的優惠及人民幣兌美元匯率貶值,中國製造商與IPG間平均售價的差距持續擴大。

然而我們認為在未來五至十年,IPG或許仍能保持其在高端光纖激光市場中的地位。IPG與中國領先光纖激光光源製造商武漢銳科之間仍存在巨大的技術差距。IPG已完成高達120KW連續波掺鐿光纖激光以及高達20KW單模及低模輸出掺鐿光纖激光的研發。且已實現15至20KW連續波光纖激光的商業化生產,同時在切割應用領域,6KW及以上功率的連續波光纖激光的銷售大幅增長。但我們相信,以銳科為首的中國光纖激光製造商不斷努力縮小與IPG的差距,並透過提供質素/價格更優、功率更高的光纖激光,不久的將來,中國光纖激光的出貨量將繼續領先。

工業激光的ESG效益

從ESG的角度觸發,與傳統製造方法相比,使用激光具有顯著的優勢。首先,由於切割及焊接過程中能量傳輸更集中、加工速度更快,相較於衝床及弧焊等傳統技術,光纖激光可節省70-90%的總能耗。其次,激光减少實物模板、模具及補充物的使用,它們高價昂貴、製造困難,不利於减少環境足迹。第三,由於其靈活性及精確性,激光材料加工是减少廢料碎屑,從而節省原材料的關鍵。此外,激光還能使用更輕、更強韌卻難以用傳統切割及焊接方法進行加工的創新型材料(如鋁、塑膠及複合材料)。最後,激光可取代化學物質進行打標及金屬表面清洗,這每年能節省數億噸用於處理這些化學物質的水資源。

綜上所述,我們認為中國工業激光行業仍有增長空間。儘管IPG等外國公司仍主導大部分市場佔有率,但許多中國本土企業正在各自的目標市場中奮力追趕,並有望在這一不斷發展的行業中獲益。

Global X 中國機械人及人工智能ETF (2807 HKD / 9807 USD)旨在追蹤FactSet中國機械人與人工智能指數表現緊密相關的投資回報, 使投資者能夠投資於對中國機械人及人工智能的發展和普及至關重要的公司,以獲得高增長潛力。

其他特點

- 不受局限的投資方法: 透過追踪新興主題,該基金的組成超越了經典的行業和行業分類。

- ETF的投資便利: 通過一次買賣交易,該基金可以投資於數十家以中國機械人及人工智能為主要業務的公司。