中国激光行业的发展

自50多年前激光被发明以来,这项技术已衍生出各种产品,革命性地广泛应用于各个行业中。激光产业现已形成完整且成熟的产业链布局;包括上游的激光材料及支撑组件、中游的激光束源及激光设备与系统,以及各个行业中各类下游激光应用及消费产品。

本文将力求透过以下方面的理解对中国激光行业进行概述:

- 工业激光的发展;

- 我们对中国激光行业的看法及

- 激光技术的ESG效益。

工业激光技术的发展

激光使我们能以灵活、非接触且高速的方式来加工及处理各类材料,其亦是自动化及小型化等先进制造技术的关键。因此在汽车、航太、能源、电子、消费电器及重型机械等领域的材料加工市场中,工业激光系统的市场占有率不断增加。

激光与其他自动化技术(如机器人及视觉技术)结合,能赋予激光技术新的应用,并且提高激光技术的实用性。激光与自动化技术的发展能使二者进一步相互促进。激光加工的速度及精度不仅取决于激光光源,亦取决于配套的机械和机床。应用高功率激光时,热冲击使运动控制的精度及稳定性难以掌控,此时需要采用先进的自动化技术进行补偿。在其他情况下,精密及新型的运动控制提高激光材料加工的质素,并扩大了同一激光光源的使用范围。

观点

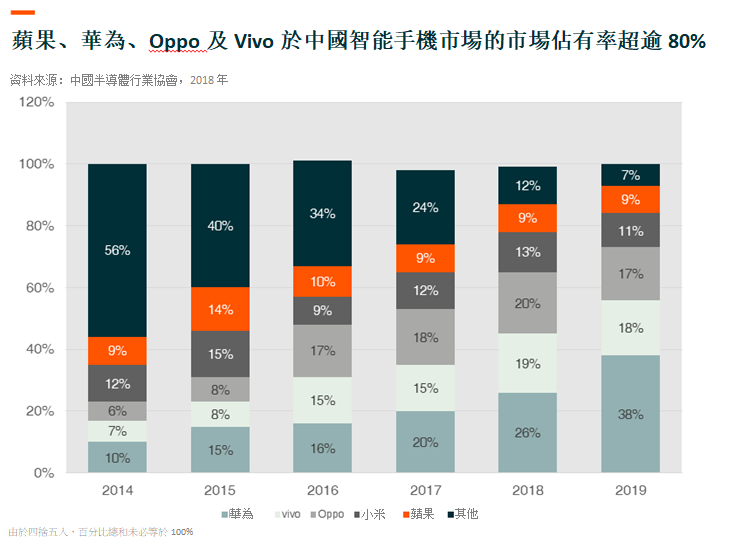

我们相信,激光将持续取代并超越传统的材料加工技术,成为实现工厂自动化的关键。光纤激光器为工业激光器类型中最重要的一类,将会继续抢占气体及固体激光器等传统类型激光器的份额。按行业划分,汽车行业是最大的客户市场,激光被用于制造车身和动力传动系统。算上消费电子业,这两个行业一同占据了激光的大部分需求,尽管焊接、微机械加工及增材制造等其他用途的需求增速更快。特别是苹果iPhone的功能和组件日趋复杂,从外形及更高密度PCB(印刷电路板)的因素考量,需要更高精度的激光技术。由于PCB在激光微机械加工中精度较高,其小型化趋势使激光焊接及钻孔的应用愈加广泛。

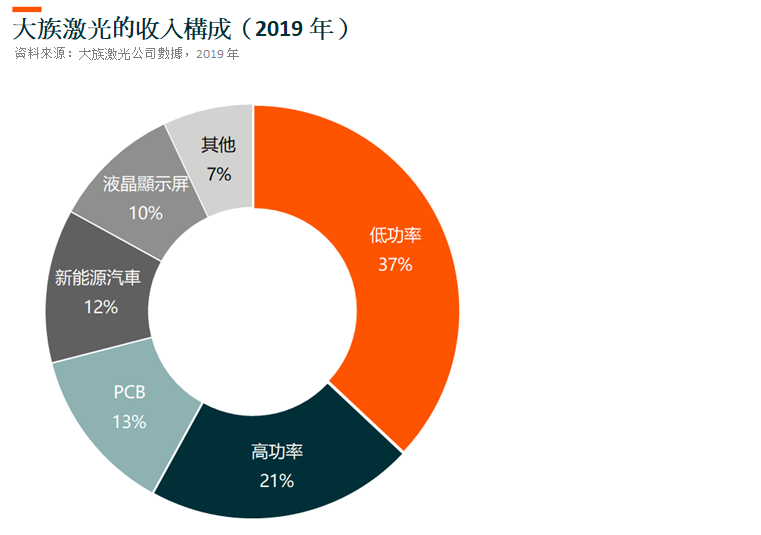

我们尤其认为大族激光是iPhone型号周期变化的主要受惠者。该公司为中国领先的激光加工解决方案供应商,专注于智能手机、平板电脑及可穿戴设备等移动设备领域。大族激光低功率激光器(主要为智能手机相关)的主要客户包括苹果、华为、Oppo及Vivo。该公司还向京东方科技的液晶显示器、PCB行业的生益科技及景旺电子、以及电动汽车领域的宁德时代供应产品。

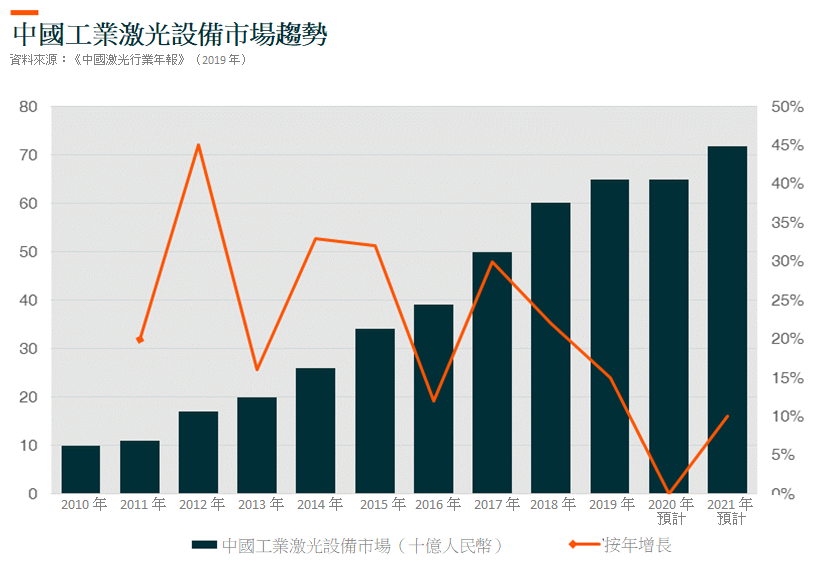

过去几年间,中国一直是全球工业激光设备市场的主要推动者,2011-2017年,中国的复合年增长率高达26.1%1,远超全球市场的11%。截至2017年,中国于全球工业激光设备市场的占有率约为43%,高于2010年的18%。特别是作为世界主要制造基地,中国被视为最大的激光打标和金属切削系统市场,而东亚(日本及南韩)是最大的激光微加工及激光半导体加工设备市场。预计今年中国的工业激光市场将受到此次疫情的影响,但我们预期2021年将会恢复增长。

IPG Photonics Co.(“IPG”2),高功率光纤激光器全球领导者,一般制造业中最受欢迎的激光解决方案供应商,中国市场对IPG收入的贡献不断提高亦证实了中国工业激光市场的优异表现。2011-2017年,IPG总收入的复合年增长率为24.8%,其中,来自中国市场的收入复合年增长率达40.4%,收入贡献率由2010年的19%上升至2017年的44%。然而不仅消费电子行业进入下行周期,自2018年下半年以来,贸易战对中国一般制造商的投资决策产生广泛的影响。这是中国工业激光设备的两大下游需求来源。

截至2019年11月,光纤激光现时已成为中国材料加工的主要激光光源,占激光加工市场的60%3以上。激光降价的积极影响是推动激光迅速普及,特别是在金属切割、打标及清洗等终端用户对价格十分敏感的领域。2018年,中国共销售3万组中功率及6千组大功率激光切割系统,以及13万组激光打标机。

根据《中国激光行业年报》,截至2017年,中国低功率光纤激光光源(<100W)国产化率约达93%,相较于2014年的63%,增速较快。与此同时,中/高功率光纤激光光源(100W至1.5KW)及高功率光纤激光光源(>1.5KW)的国产化率分别由2013年的17%及1%增至2017年的63%及10%。沿著这一发展轨迹,我们认为中国国产光纤激光在进一步取代进口中至高功率光纤激光方面仍有巨大的发展空间。

我们认为,中国光纤激光光源制造商的主要竞争优势包括:

- 由于中国是世界主要的制造基地,同时亦是最大的激光打标及金属切割系统市场,对激光应用的需求增长较快,中国制造商进入这一市场占据有利条件

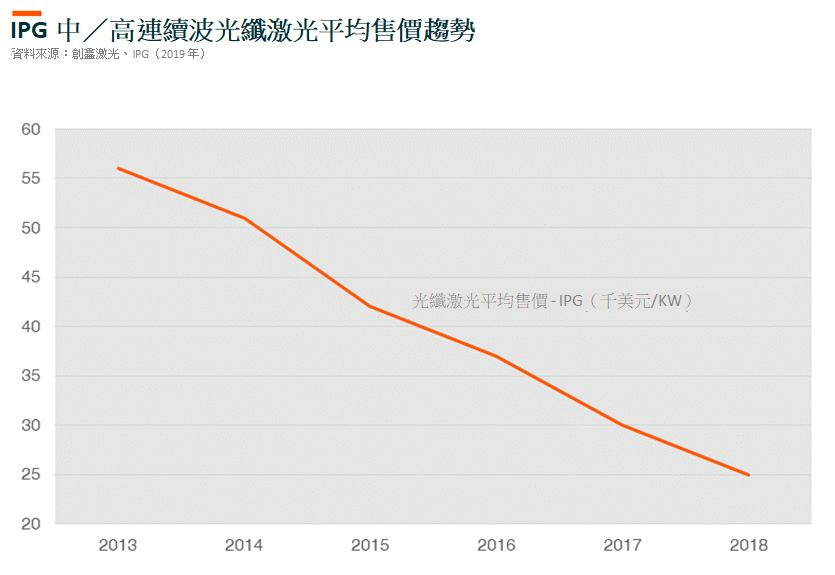

- 与IPG等国外龙头企业相比,中国企业已实现极具吸引力的平均售价折扣。2015年至2018年,IPG连续波(“CW”)光纤激光的复合年增长率为17%,平均售价下降;而部分中国光纤激光制造商的复合年增长率下降了约25%。即便如此,由于原材料单位成本上的优惠及人民币兑美元汇率贬值,中国制造商与IPG间平均售价的差距持续扩大。

然而我们认为在未来五至十年,IPG或许仍能保持其在高端光纤激光市场中的地位。IPG与中国领先光纤激光光源制造商武汉锐科之间仍存在巨大的技术差距。IPG已完成高达120KW连续波掺镱光纤激光以及高达20KW单模及低模输出掺镱光纤激光的研发。且已实现15至20KW连续波光纤激光的商业化生产,同时在切割应用领域,6KW及以上功率的连续波光纤激光的销售大幅增长。但我们相信,以锐科为首的中国光纤激光制造商不断努力缩小与IPG的差距,并透过提供质素/价格更优、功率更高的光纤激光,不久的将来,中国光纤激光的出货量将继续领先。

工业激光的ESG效益

从ESG的角度触发,与传统制造方法相比,使用激光具有显著的优势。首先,由于切割及焊接过程中能量传输更集中、加工速度更快,相较于冲床及弧焊等传统技术,光纤激光可节省70-90%的总能耗。其次,激光减少实物模板、模具及补充物的使用,它们高价昂贵、制造困难,不利于减少环境足迹。第三,由于其灵活性及精确性,激光材料加工是减少废料碎屑,从而节省原材料的关键。此外,激光还能使用更轻、更强韧却难以用传统切割及焊接方法进行加工的创新型材料(如铝、塑胶及复合材料)。最后,激光可取代化学物质进行打标及金属表面清洗,这每年能节省数亿吨用于处理这些化学物质的水资源。

综上所述,我们认为中国工业激光行业仍有增长空间。尽管IPG等外国公司仍主导大部分市场占有率,但许多中国本土企业正在各自的目标市场中奋力追赶,并有望在这一不断发展的行业中获益。

Global X 中国机械人及人工智能ETF (2807 HKD / 9807 USD)旨在追踪FactSet中国机械人与人工智能指数表现紧密相关的投资回报, 使投资者能够投资于对中国机械人及人工智能的发展和普及至关重要的公司,以获得高增长潜力。

其他特点

- 不受局限的投资方法: 透过追踪新兴主题,该基金的组成超越了经典的行业和行业分类。

- ETF的投资便利: 通过一次买卖交易,该基金可以投资于数十家以中国机械人及人工智能为主要业务的公司。