美國《通脹削減法案》對中國電池供應鏈的影響

美國剛在2022年8月通過了《通脹削減法案》,其中大部分支出將用於建設國內電池供應鏈。我們認為市場過分擔憂美國《通脹削減法案》對中國電池企業的影響。但我們認為,美國政府計劃在未來十年內每年投入40億美元1,該金額並不足以建立其自有的供應鏈。相比之下,中國政府預計僅在2022年在電動車補貼方面就將投入約160億美元。2

《通脹削減法案》包括3,690億美元的能源安全及氣候變化投資。3 對電動車和電池產業最突出的支持是每輛電動車銷售的消費稅抵免以及電池和模塊生產的先進製造業抵免。

首先,在消費稅抵免方面,為全新電動車銷售提供7,500美元的稅收抵免。然而,《通脹削減法案》規定,車輛的最後組裝地點必須在美國,而且資格受到車輛的特定價格上限和家庭/個人收入上限的限制。抵免分為兩部分,且必須滿足1)電池組件要求(每輛車3,750美元)和2)關鍵礦物要求(每輛車3,750美元)。《通脹削減法案》還規定,消費者購買任何使用至少兩年的二手電動車,可獲得4,000美元或汽車價格的30%(以較低者為准)的稅收抵免。同樣,須滿足特定價格上限及收入上限的規定。最後,附加條款排除了涉及“受關注外國實體”的電動車。目前,外國實體包括中國、印度尼西亞、印度、俄羅斯和委內瑞拉等,但實體清單也可能隨時間變化。

消費稅抵免政策下設置的多重限制,可能會降低激勵措施的成效,包括最後裝配地須在北美、電動車/混合動力汽車購買價格上限,以及家庭/個人最高收入上限的限制。在附加條款方面,我們進一步研究了關於關鍵礦物和電池組件的兩項更嚴格的要求,以及對“受關注外國實體”的排除。

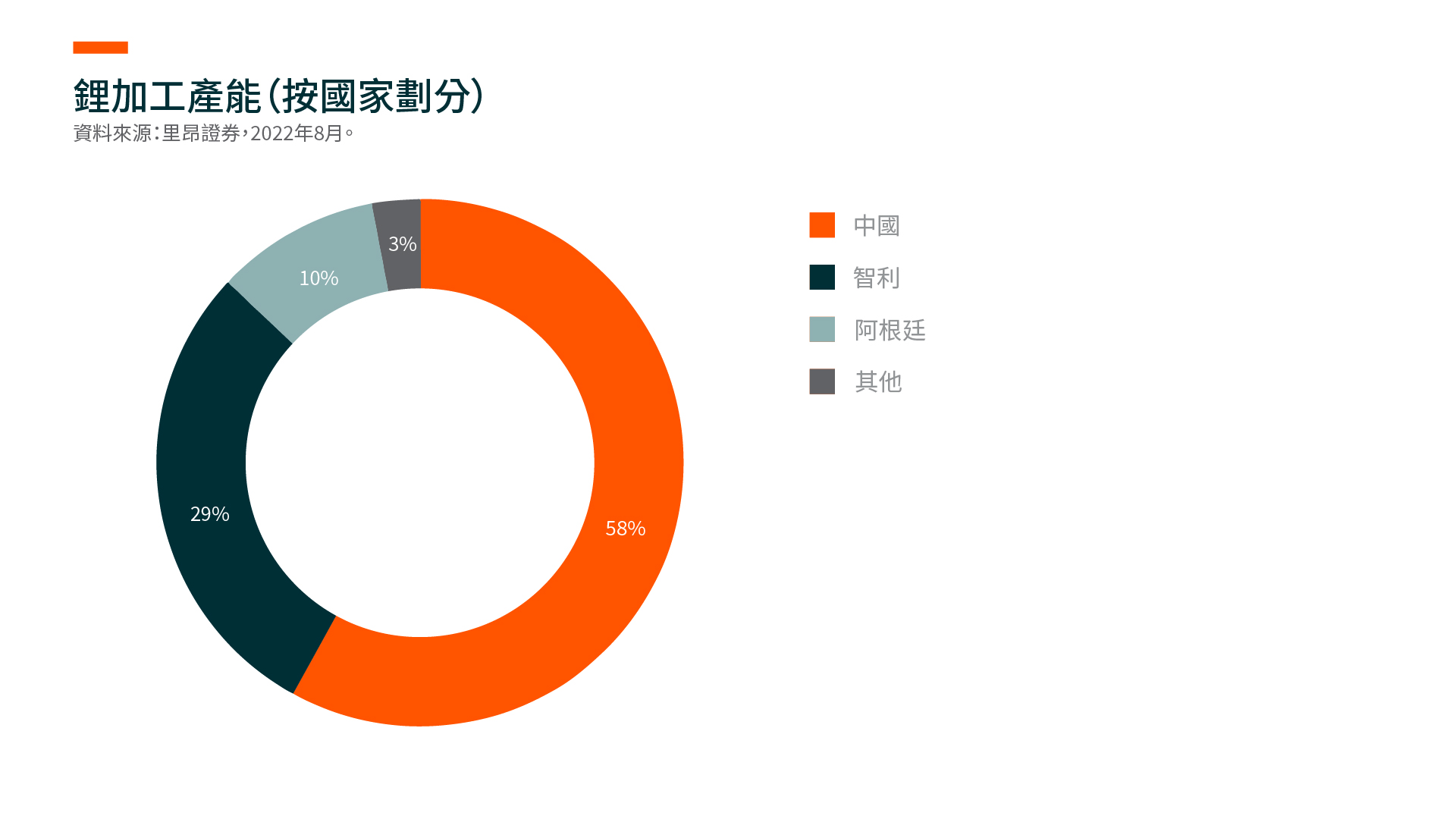

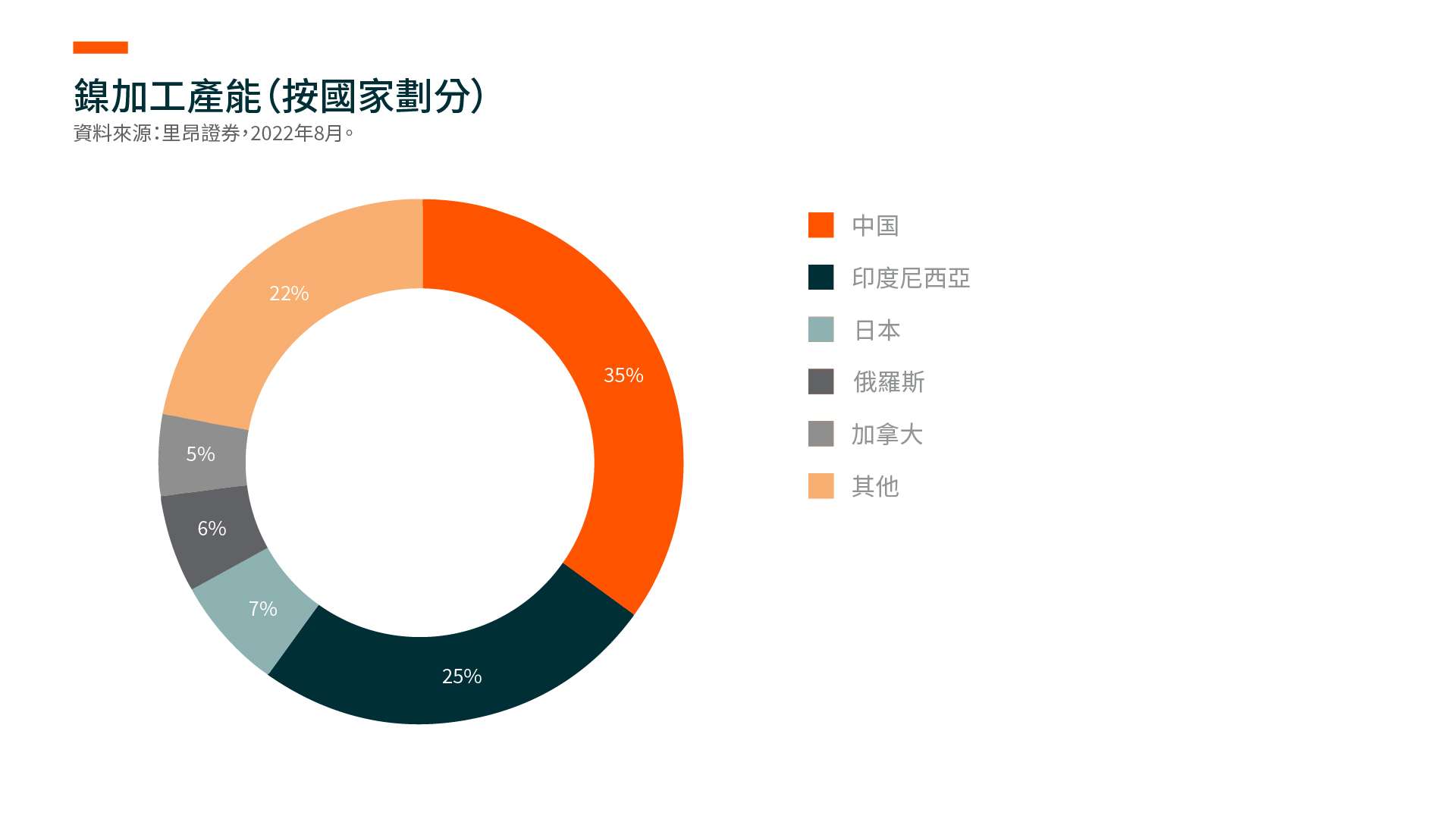

中國在中游電池組件製造流程中占主導地位,2021年全球80%以上的陽極、電解質和LFP前驅體由中國生產。4 在所有電池材料中,陽極和LFP陰極材料在滿足含量要求方面最具挑戰性。在鋰和鎳等關鍵礦物方面,其核心加工產能都在中國和印度尼西亞,這兩個國家都被視為受關注外國實體。許多這些能力可能需要數年時間才能在其他國家重建。

即使所有標準都能滿足,我們還需要進一步評估消費稅抵免的規模。7,500美元消費稅抵免的總預算是75億美元,可以覆蓋100-200萬台全新電動車/混合動力汽車。5 與美國2022年至2030年的4,300萬輛電動車和混合動力汽車的總銷量預測,或同期全球2.63億輛的總銷量預測相比,預算覆蓋範圍並不大。6 此外,與中國市場相比,美國的預算金額似乎可以忽略不計。在2022年前七個月,中國的電動車免征購置稅已達到60億美元(人民幣400億元),覆蓋320萬輛電動車。7 8月,中國政府宣佈電動車免征購置稅將延長至2023年底,新增免稅金額達145億美元(人民幣1,000億元)。8 因此,我們認為美國的消費稅抵免對新電動車的增量影響是溫和的。

在先進製造業抵免方面,該法案包括電池模塊10美元/千瓦時的抵免和美國製造的電池35美元/千瓦時的抵免,或整個電池45美元/千瓦時的抵免。100%抵免將持續到2029年,此後將在2030年降低至75%,2031年降低至50%,2032年降低至25%。假設一個平均尺寸的電池組為75千瓦時,這相當於每輛車獲得3,375美元的補貼。與目前估計的電池系統成本127美元/千瓦時相比,該補貼水平似乎頗具意義。9

《通脹削減法案》宣佈後不久,多家領先的電動車和電池企業開始計劃增加在美國的投資。例如,LG新能源(LG Energy Solution)和本田可能成立一家合資企業,投資30-40千瓦時的電池容量,並在明年開始建設。10 豐田宣佈在日本和美國投資7,300億日元,用於生產純電動車電池。11 大約3,500億日元將投資于北卡羅來納州的豐田電池製造(Toyota Battery Manufacturing),以增加汽車電池的生產。我們認為,《通脹削減法案》可以推動很多企業的投資計劃,但預計不會對長期的電池產能投資決策產生實質性影響。如果現在美國投資一家電池廠,該工廠最早可能在2025/26年建成,並在其後1-2年內達到穩定運營和正面的盈利能力。獲得全部製造業抵免的窗口相當狹窄。此外,排除中國供應鏈的條件也不存在。因此,中國的上游和中游企業可能會加入美國的供應鏈,以享受抵免。

與消費稅抵免政策類似,我們評估了製造業抵免的規模。整個期間的生產稅抵免預算總額估計為300億美元(包括電池、太陽能電池板和風力渦輪機製造)。12 即使全部預算都用於電池製造(雖然不太可能),生產抵免可能支持未來10年在美國銷售的900萬台電動車,但與美國及全球電動車和混合動力汽車的預期總銷量相比,這仍然顯得微不足道。換一種方式進行比較的話,假設到2025年美國的電池產能達到400吉瓦時,且所有的電池製造商都有資格獲得全額稅收減免,這將相當於每年近200億美元的稅收減免。

我們預計消費稅抵免對美國市場和全球電池供應鏈動態的影響溫和。然而,這也是《通脹削減法案》中最引起公眾關注及引發市場對中國電池企業擔憂的部分,因為該法案的焦點在於國內容量要求及排除受關注外國實體。部分市場人士甚至可能將其與中美半導體貿易和ADR上市問題進行比較。我們認為所有這些擔憂都過於悲觀,有些甚至毫不相關。在先進製造業抵免方面,我們認為這有利於引導對美國電動車和電池的早期投資。然而規模微不足道,而中國的電池企業如果決定在美國投資,同樣可以享受到抵免。

最後,我們想強調的是,我們認為,中國國內電動車市場自身已經擁有7-8倍的電池產能增長潛力,預計從2021年的300萬輛增長到2030年的2,000萬輛。13 這使得中國成為全球最大的市場之一(占全球銷量的40%14),並且這對於中國的電動車和電池企業而言是足夠廣闊的市場。由於汽車產業為經濟增長帶來重要的貢獻,我們認為各國將出臺更多的電動車和電池產業支持政策,以期發展和支持國內的供應鏈。然而,我們認為中國在電池供應鏈上的全球領先競爭力受到挑戰的可能性很低,也沒有出現這樣的跡象。

綜上所述,我們認為美國的《通脹削減法案》不會對中國的電池供應鏈產生重大影響。抵免規模不足以推動全球電池供應鏈的競爭態勢發生重大轉變。中國電池企業未來有充足的增長空間,不僅是在國內市場,而且在全球市場方面,也能夠充分把握全球電池需求增長帶來的機遇。