投資亞洲綠色債券的理由

綠色債券的興起

為了在2030年實現聯合國可持續發展目標,預計亞洲每年需要高達1.5萬億美元的投資 1。聯合國可持續發展目標7(經濟適用的潔淨能源)和聯合國可持續發展目標13(氣候行動)涉及的領域需要最多投資,才能支持能源系統脫碳,從而推動亞洲國家實現碳中和目標,如韓國、中國及印度分別設定在2050年、2060年和2070年前實現碳中和。

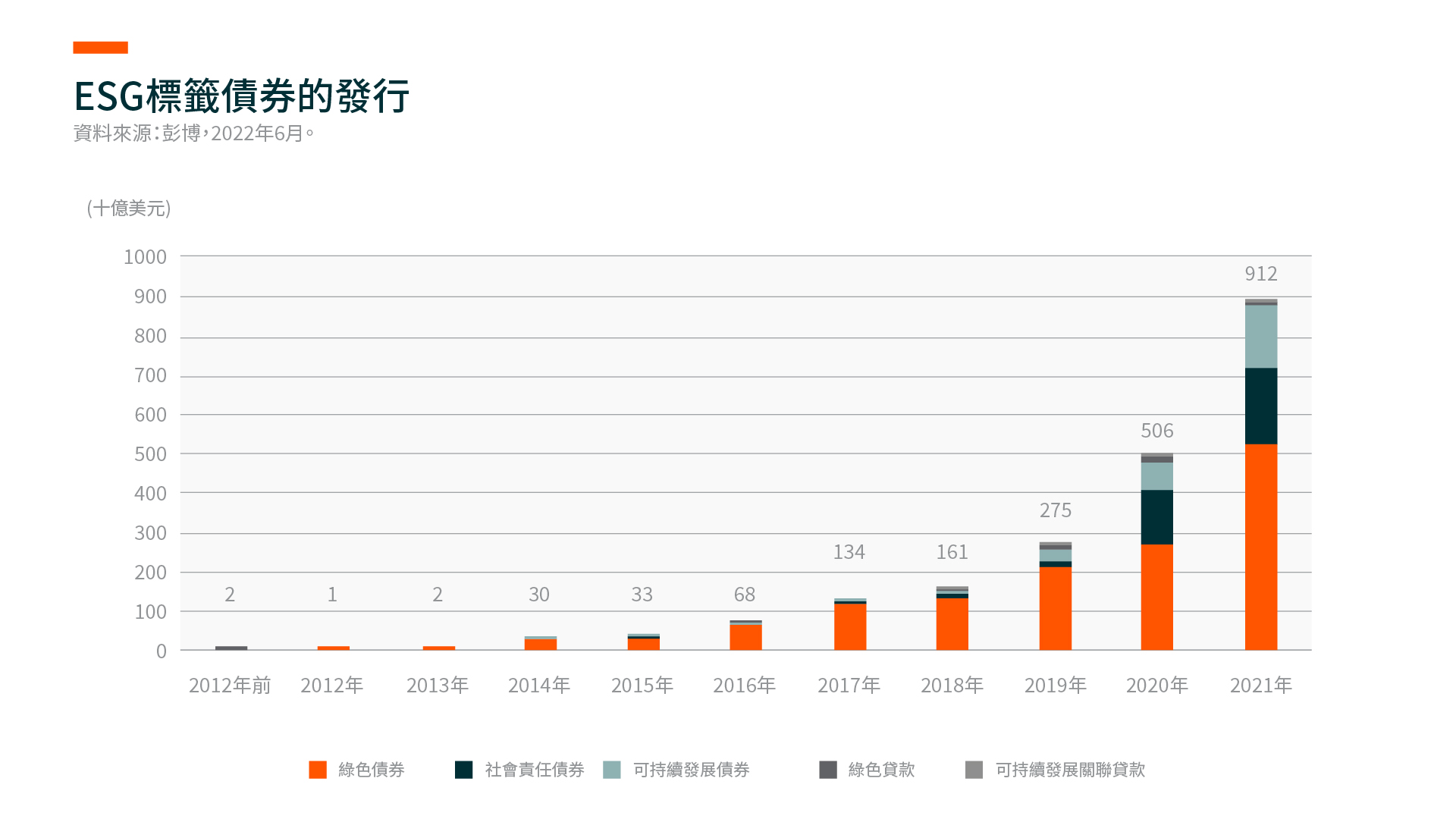

本世紀前十年末期,帶有ESG標籤的債券被引入企業融資,發行人以其滿足環境、社會和公司治理高標準的能力為基礎,利用債務工具吸納投資2 。在不同類型的ESG標籤債券中,尤其綠色債券在過去十年呈指數級增長,這得益於投資者踴躍投資於低碳經濟的發展。

什麼是綠色債券

2007年,歐洲投資銀行發行了第一隻綠色債券,即募集6億歐元的氣候意識債券,所得資金用於可再生能源和高效能源項目3。如今,全球綠色債券市場規模已達到1.4萬億美元,其發行人涵蓋各個不同地區的各類發行人 4。

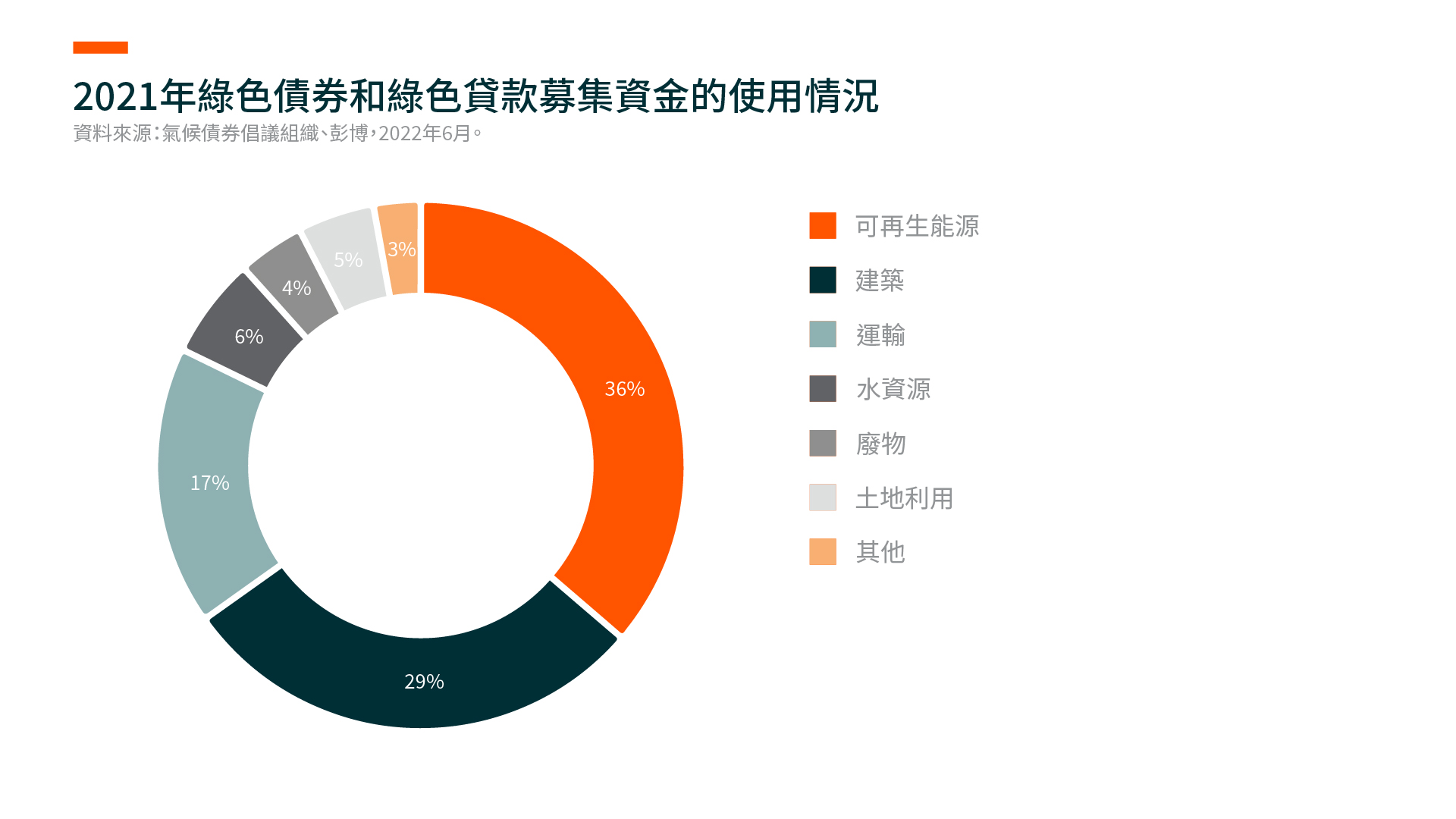

綠色債券是“特定所得款項用途”債券,發行綠色債券募集的資金專用於指定的環境項目。綠色債券受國際資本市場協會(ICMA)的《綠色債券原則》監管,該原則列出符合資格的環境項目類型,如可再生能源、能源效率及清潔交通等。可再生能源和綠色建築是綠色債券和貸款所得資金的熱門投入項目。

綠色債券需經第三方驗證,以證明該債券將為具有直接環境效益的項目提供資金,才能符合綠色債券的資格。不同司法管轄區也有針對綠色債券的不同規定。例如,中國在2022年7月發布《中國綠色債券原則》,將中國國內的綠色債券標準與國際接軌。中國境內的綠色債券發行人現須將100%的募集資金用於合資格的綠色項目,對於境外發行人而言,合資格綠色項目的範圍可根據《歐盟可持續金融分類法》或中歐《共同分類目錄》 5。

投資綠色債券的優勢

綠色債券的溢價也稱為“綠色溢價”,是具有相同資歷的同一發行人發行的綠色債券與傳統(“非綠色”)債券之間的價差。通常綠色債券和傳統債券的結構都屬於優先無擔保債券,因此綠色溢價應為零。然而,隨著時間的推移並跨越不同市場,已觀察到綠色溢價平均為結構性負值。這是因為綠色債券的需求更大;普通投資者可以購買傳統債券和綠色債券,而綠色債券投資者只能購買綠色債券。這有助於降低具有直接環境效益的項目的融資成本6 。

此外,首次發行綠色債券或其他ESG標籤債券的發行人往往具有“光環效應”——在發行第一支綠色債券時,該發行人的所有其他債券似乎都跑贏大盤7 。鑑於以ESG為主的投資者並不都只限於ESG標籤債券,發行人發行綠色債券可能會吸引這些投資者也投資於發行人的非ESG標籤債券。

此外,得益於國家實施的綠色債券政策,綠色債券通常能使發行人或投資者享受到稅收減免和補貼等貨幣激勵政策。例如,為支持在香港發行綠色和可持續債務工具,金管局在2021年推出綠色和可持續金融資助計劃。該資助計劃為合資格的債券發行人和貸款借款人提供補貼,以降低發行債券和外部審查的成本負擔8 。此外,在一些國家,債券投資者無需就持有綠色債券的利息繳納所得稅;此類稅收優惠通常適用於美國市場的市政綠色債券9 。

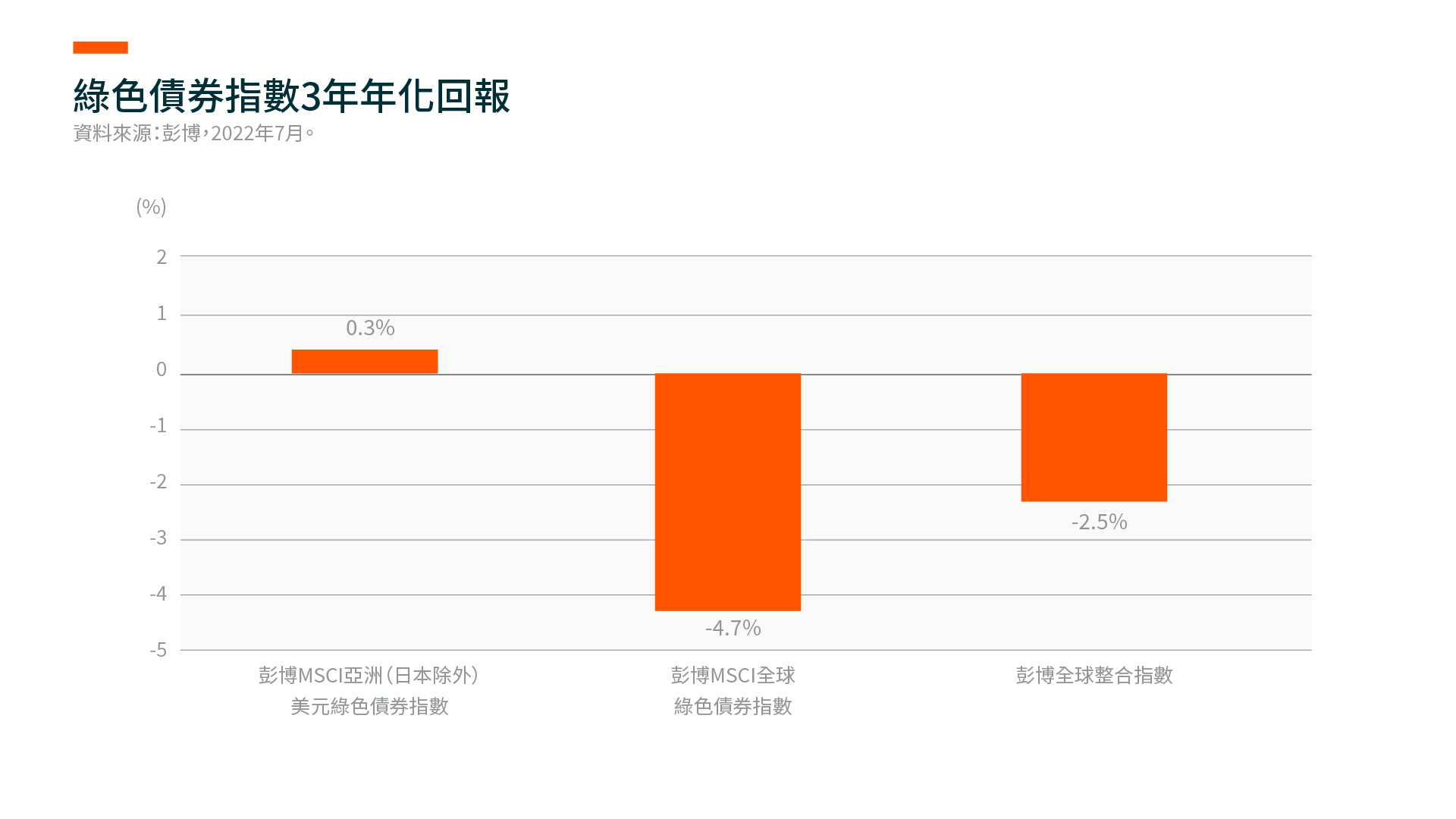

在亞洲,綠色債券表現出超越全球同類債券和其他主要固定收益資產類別的潛力10 。在市場動盪時期,如新冠肺炎疫情和2022年初的量化緊縮,亞洲綠色債券也表現出更強的市場彈韌性和較低的波動水平。

Global X彭博MSCI亞洲(日本除外)綠色債券ETF介紹

Global X彭博MSCI亞洲(日本除外)綠色債券ETF投資於亞洲地區的政府、超國家組織和企業發行的優質綠色債券多元化投資組合。本基金採用嚴格的篩選程序,以確保所持債券符合國際資本市場協會《綠色債券原則》,從而確保資金將分配給具有直接環境效益的項目。

以投資組合中的一個債券發行人港鐵公司為例。港鐵公司是公認的香港綠色金融先驅,在2016年建立了符合國際資本市場協會《綠色債券原則》的綠色債券框架。港鐵公司的可持續融資交易的主要目標是發展可持續的城市基礎設施,方法包括提高鐵路線和基礎設施的能效、建設可持續性火車站等。 2020年,港鐵公司有9個項目獲分配綠色融資所得資金,共避免超過15,000噸的碳排放11。