中國全國人民代表大會的影響

收聽

中國於2023年3月5日至13日舉行年度人大會議,揭示中國在經濟、貿易、外交、環境等各方面的戰略政策。在開幕會上,即將離任的國務院總理李克強宣佈2023年的GDP增長目標為5%左右,與今年年初各地方政府宣佈的目標大致相符。我們的觀點是,在全球經濟放緩的擔憂持續升溫的環境下,中國有意設定一個相對保守的目標,但新一屆政府領導班子有望取得超過5%的實際增長。自重新開放以來,中國經濟穩步復甦,1月份的大部分經濟數據均有所改善,且2月的勢頭更加強勁,這歸功於人們擔憂的第二波新冠疫情並未出現。我們預計,中國國內消費仍將是今年經濟增長的主要驅動力。在下文中,我們將探討兩會對中國主要投資主題的潛在影響。

政府機構的關鍵變化

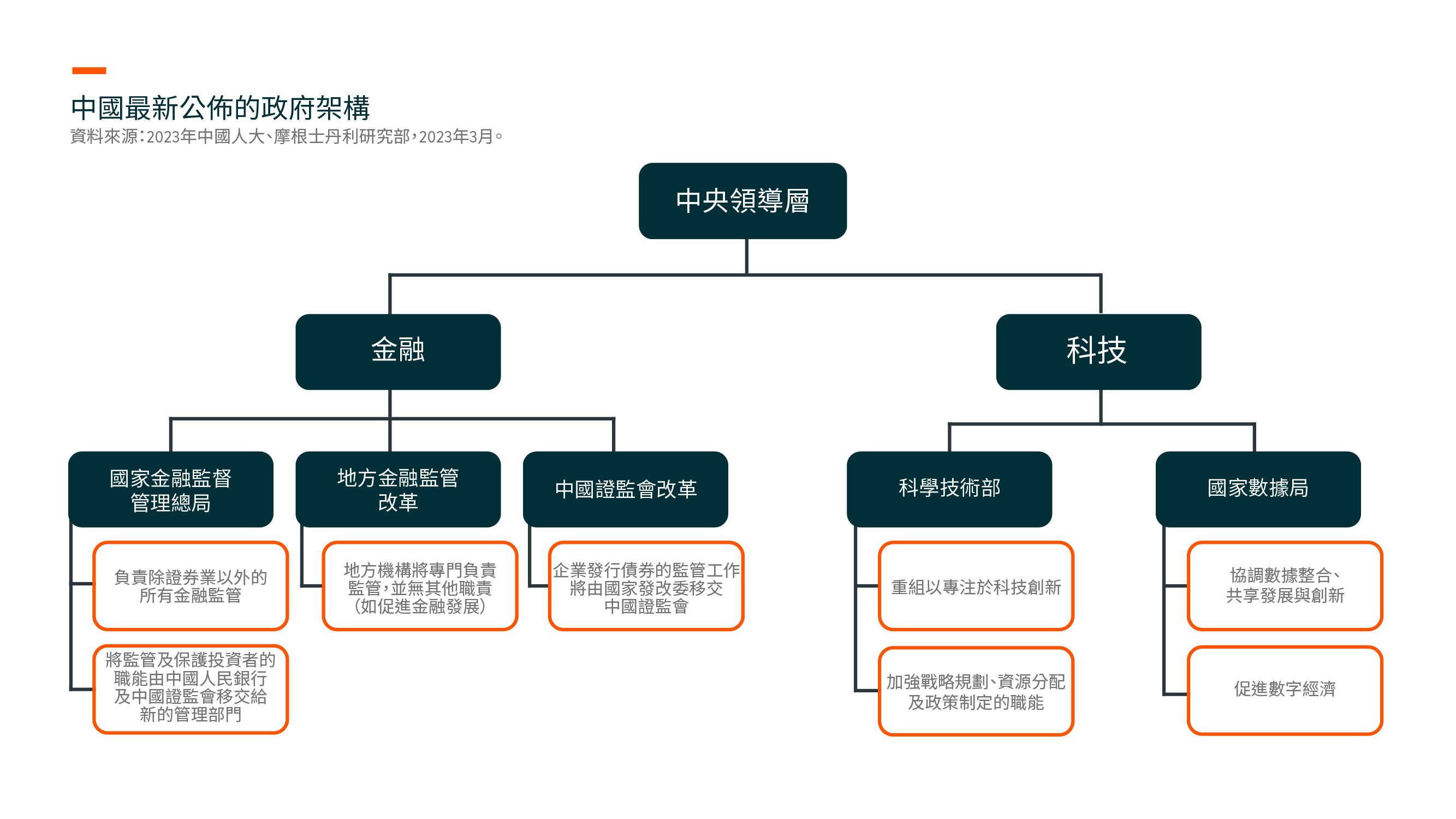

中央政府於全國人民代表大會(人大)公佈一項重組計劃,擬成立國家金融監督管理總局及國家數據局,並重組科學技術部。我們認為這些制度變革是積極的,其目的是簡化金融行業的監管、促進大數據的整合與利用,並加快科技創新。

改革後的科學技術部有助於匯集各方力量、一致協調實現科技突破,尤其是在半導體和人工智能等戰略性科技行業。透過重組,中國有望將科學技術與經濟更緊密地結合起來,以促進生產力增長。

電動車及電池

全國人大帶來的影響

在全國人大核心會議紀要中,圍繞電動車的討論屬於促進國內消費的範疇。汽車行業對中國消費增長做出重要貢獻,汽車製造亦涉及一條很長的供應鏈。因此,汽車需求強勁對消費及工業行業的發展均有積極貢獻。政府將增加充電設施並鼓勵電池回收,以此支持電動車行業。除主要文件外,還有相關官員及企業領導人的提案。新的行業相關內容大多都與儲能電池行業有關,重點關注儲能行業生態系統及電池回收。

行業最新資訊

在中國經歷多個階段的補貼削減後,我們認為整個電動車及電池主題對政府政策激勵的依賴有所降低。相反,現時電氣化趨勢的推動力更多來自企業戰略轉型及消費者行為變化。因此,愈來愈多的汽車原始設備製造商正(自願或被迫)迎合電氣化需求,並將資源轉向製造有競爭力的車型。

電動車主題的主要問題與競爭有關。特斯拉於今年早些時候宣佈在全球範圍內降低汽車售價,很多其他中國原始設備製造商緊隨其後。隨著更多傳統原始設備製造商推出各自的電動車車型,我們預計2023年的價格競爭將更加激烈。具有成本競爭優勢的車型(無論電動車或混合動力汽車)正成為愈來愈關鍵的差異化因素。這種環境通常有利於比亞迪及特斯拉等垂直整合的汽車製造商贏得市場關注和市場份額。在電池方面,寧德時代正嘗試一種新的定價策略,透過讓出開採鋰礦資源的利潤以獲取市場份額。我們認為,在快速發展的主題中,競爭是不可避免的。但只有頂級的領先企業及科技創新企業才能在市場整合階段生存下來,並在之後迅速發展壯大。經歷整合的市場領先企業將處於更有力的位置,並在整合時期後獲得議價能力。

潔淨能源

全國人大帶來的影響

根據全國人大工作文件,潔淨能源將是「綠色發展」的主要受益行業之一。中國政府強調,要加強城鄉環境基礎設施建設、實施重要生態系統保護、修復重大項目;推動潔淨煤的利用及科技發展;支持綠色發展政策並促進節能。這將有利於2023年可再生能源及可再生能源相關基礎設施投資增長。毋庸置疑,潔淨能源將是中國實現長期碳中和遠大目標的關鍵工具之一。

行業最新資訊

從行業分析,多晶矽短缺令太陽能價值鏈於過去兩年面臨瓶頸。儘管申請的訂單數量極少,在春節前後,多晶矽價格出現短暫大幅下跌,由每公斤300元人民幣的峰值降至每公斤120元。1渠道調查顯示庫存積壓,這意味著多晶矽未來價格的下行趨勢幾乎是板上釘釘。多晶矽總出貨量預計將超過400吉瓦,足以滿足全年需求。2我們認為在2023年,整個太陽能價值鏈將不再出現短缺問題。因此,太陽能電池板的價格可能會穩定在下游廣泛接受的特定水平,同時各細分領域之間合理分配利潤。

由於多晶矽價格下跌,我們十分看好2023年的全球太陽能需求,特別是在下半年新供應出現的時期。此外,製造成本下降將拉動中國對太陽能發電場裝機的需求。受惠於拜登推出針對美國潔淨能源的支持政策,美國市場亦將於2023年復甦。

值得一提的還有即將到來的科技創新與差異化,可用於生產更強大的太陽能電池。自2022年初以來,太陽能電池由PERC向下一代產品(尤其是Topcon電池)的技術轉移一直是關鍵趨勢,並可能於2023年加速發展。愈來愈多太陽能電池製造商或集成太陽能電池板製造商正在加速量產Topcon電池,而研發應用於住宅項目的xBC太陽能電池以及削減HJT太陽能電池成本指日可待。關於何種科技將成為取代PERC電池的贏家,現時還沒有定論。最有可能的結果是,各家電池製造商投入多年發展不同的太陽能電池科技,同時謹慎地擴大新產能。值得強調的是,現時的PERC產能剛經歷過擴張,且集中於少數幾家大型太陽能公司。即使這些公司亦掌握新電池科技,但他們仍有動力在轉向下一代科技之前充分利用其PERC產能。因此,我們預計PERC將仍是2023年的主流產品。

風電方面,得益於項目經濟效益穩健,近幾數月,中國風電項目新訂單的增長仍引人注目。原材料價格上漲放緩,有助於改善風電零部件供應商的利潤前景,並提高供應鏈中企業的盈利能力。儘管新訂單數量可觀,但實際裝機速度慢於預期,部分原因是12月及1月的防疫封鎖解除。然而,現時市場對該領域的興趣愈發濃厚,因此我們預計物流及裝機中斷將會結束。在今年餘下時間裏,我們認為2022年強勁的新訂單增長最終將轉化為2023年的實際裝機量。

半導體及硬件

全國人大帶來的影響

中國將重組科學技術部,投入更多資源以取得重要突破,致力於更快地實現科技自立。擬定的科學技術部重組標誌著中國將採取更有針對性的行動,並以自上而下的方式統籌全國研發資源,從而支持科技與創新。

這一方向與《政府工作報告》所述產業升級重點相一致,亦為「十四五」規劃的延續,該規劃列出應提供政策支持的多個戰略領域,其中包括人工智能、量子運算、半導體及其他科技。原科學技術部的其他職能(如監督農業科技進步)將併入其他部門。該提案還將國家知識產權局升級為國務院部門,表明中國將加強對知識產權的保護,是創新的一項重要制度要素。

行業最新資訊

2023年,由於半導體行業的供需動態進一步復甦,晶片設計、晶圓代工等部分細分行業有望觸底反彈,並於下半年迎來復甦。從中長期角度,高性能運算(HPC)和新能源應用的本土化及結構性需求仍將是中國半導體行業的關鍵驅動力。

雲端運算

全國人大帶來的影響

2021年中國數碼經濟總規模為7.1萬億美元。32021年,中國數碼經濟按年增長16.2%,增速遠超全國整體GDP增速,約佔GDP總量的40%,較2020年的佔比增長1.2個百分點。4

國務院印發《數字中國建設規劃》(《規劃》),計劃到2025年取得重要進展,到2035年數碼發展實現重大成就。《規劃》明確指出中國將1)加快數碼基礎設施建設(如5G、千兆光纖、IPv6部署、物聯網及北斗衛星系統),完善數據中心等運算能力佈局;2)透過建立國家級數據管理機制,促進數碼資源流通,從而更好地利用數據資源並釋放商業數據的價值。

中國政府愈發重視建設數碼經濟,我們預計這將為互聯網、軟件及電訊服務公司提供積極的政策環境。《規劃》推動對雲運算資源的需求加速增長,令電訊(私有雲)及大型互聯網公司(公有雲)等雲運算服務提供商受益。此外,行業參與者之間的數據資源交換增多,導致對網路安全的要求不斷提高,從而增加網路安全支出。根據國際數據公司的數據,2021年至2026年,中國網路安全支出的複合年增長率將達到18.8%,遠高於全球11.9%的預期增速。5最後,我們預計在國家戰略及政府加大採購的推動下,軟件本土化需求將在2023年回升。

消費

全國人大帶來的影響

不出所料,今年全國人大並未宣佈具體的消費相關政策,預計會議期間亦不會宣佈任何大規模刺激計劃。政府似乎依靠國內消費復甦以抵銷出口的疲軟並推動2023年的經濟增長。我們預計,就業市場復甦、房地產市場穩定、消費者信心回暖、收入增長及釋放超額儲蓄將推動全年個人消費增長。

行業最新資訊

2月份的復甦趨勢較1月份弱,我們認為這主要是中國農曆新年帶來的時間性差異。整體而言,我們對前兩個月的渠道調查顯示,中國今年迄今的整體消費增長保持穩健。2月份的採購經理人指數數據強勁,表明復甦勢頭不斷增強,從業人員指數於本月反彈至擴張區間。中國的流動性已超過疫情前的水平,反映出商業活動及旅行進一步正常化。此外,根據摩根士丹利的數據,房地產市場已基本穩定,前28個城市的一手銷售出現一些復甦趨勢。我們認為,整體復甦趨勢仍處於正軌,並預計自第二季度開始將出現更強勁的復甦,這將重振市場對中國消費增長前景的信心。

儘管有待消費者公司管理層於未來數週的業績季披露更多消息,但我們仍看好中國今年的消費前景。整體而言,我們認為在2023年,個人消費將成為中國經濟增長的主要驅動力,令中國消費企業受益。

生物科技

全國人大帶來的影響

儘管兩會期間並未宣佈具體的生物科技相關措施,但沒有討論藥品集中采購相關話題就是利好消息,因為這說明藥品大幅降價時期結束。

行業最新資訊

中國正式推出新版2022年國家醫保藥品目錄,並於2023年3月1日起生效。新版國家醫保藥品目錄包括2,967種藥物:1,586種西藥及1,381種中成藥。新納入111種藥物,平均降價幅度達60%。在111種藥物中,23種是2022年才推出的新藥。經過價格談判,14種腫瘤藥物獲納入目錄,還有10種現有腫瘤藥物增加新的適應症。該醫保目錄預計將於未來兩年幫助節省約900億元人民幣。

對於CRO(合同研究組織)/CDMO(合同研發生產組織)子行業(不包括新冠肺炎項目),我們預計大多數公司的增長率將介乎20至30%之間。6例如,泰格醫藥在管理激勵計劃中假設2023年的增長率為21%。7

我們預計隨著業務正常化,大型企業的核心業務量增長率將回歸10至15%的水平,而創新藥物組合的增長率可能更高,因此將進一步提高增長率。最後,對於生物科技公司而言,很多公司仍處於盈利的早期階段。