重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 恒生高股息率ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 本基金無法保證會就組成恒生高股息率指數(指數)的證券宣派及派付股息。有關該等證券的股息派付率視乎恒生高股息率指數成分證券的公司或 REIT 的表現以及管理人無法控制的因素(包括但不限於該等公司或 REIT 的股息分派政策)而定。

- 本基金是否派息乃由管理人考慮多項因素及其自身分派政策後酌情決定。無法保證本基金的派息率與恒生高股息率指數相同。

- 管理人可酌情決定從本基金資本或收入總額撥付股息。從資本中撥付股息,意即退還或提取投資者原先投資或當中應佔任何資本收益的部分款項。任何分派可能會導致每單位資產淨值即時減少。任何涉及從基金資本中派發的股息的分配都可能會導致單位資產淨值即時下降。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

深入探討Global X 恒生高股息率ETF (3110):房地產及銀行板塊

收聽

由於金融業在恒生高股息率指數的比重最多,其中內地銀行可能削減派息,並且與中國的房地產市場高度相關等因素,均成為投資者關注 Global X 恒生高股息率ETF (3110) 的重點。該指數中的內地銀行和房地產公司往往能在多年內提供較高的股息收益率,在此我們仔細研究銀行的業務週期,並探討在未來幾年的房地產復蘇中審查股息支付的可持續性。

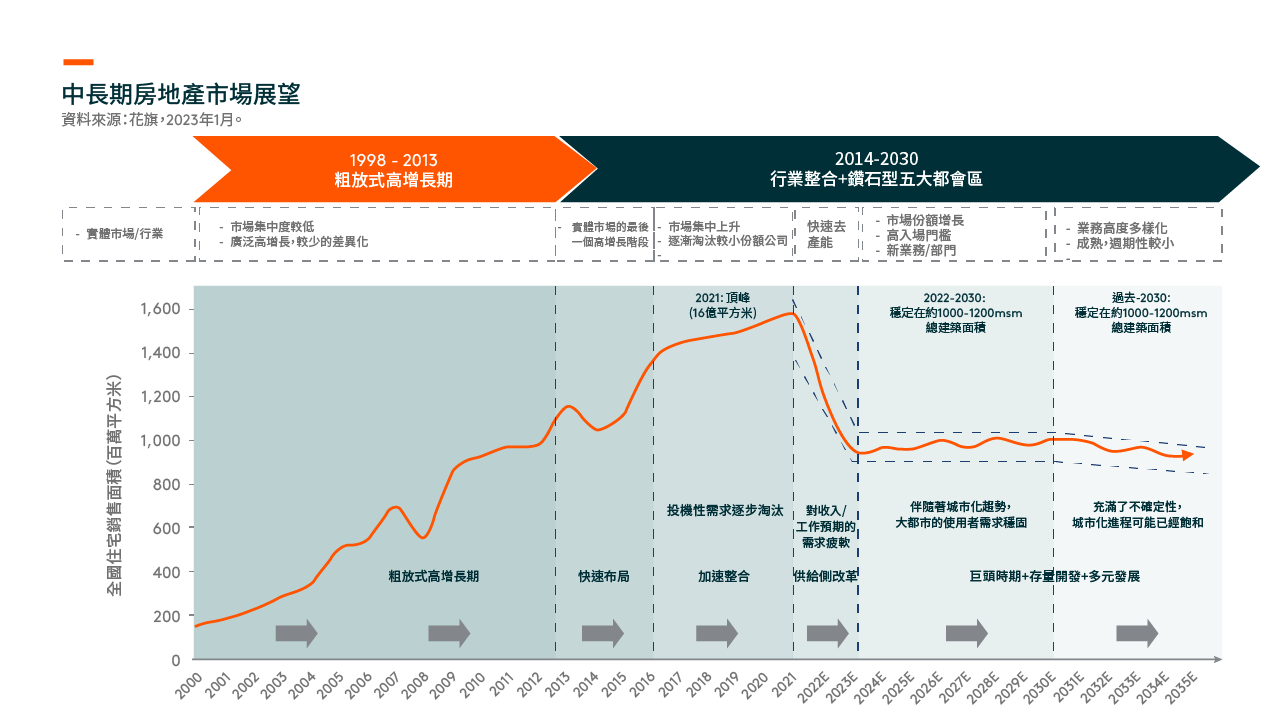

在過去的兩年裡,由於政策上的阻力,宏觀環境的疲軟,疫情封城期間家庭收入的降低,以及城市化的放緩,中國的房地產市場出現了下滑。上市開發商受到的影響更大,他們的銷售量下降超過了全國平均水準。因此,開發商在土地交易中變得非常謹慎,這導致地方政府融資緊張。大多數內地地方政府,在2022年底開始了政策放鬆,以拯救房地產開發商。

儘管環境嚴峻,但全國房地產銷售在2022年以超過10億平方米的重大規模結束。1 在可預見的未來,在新婚、65%以上的城鎮化率以及城市級棚戶區改造的背景下,房地產的內生需求有望保持在10億平方米以上。我們預計年輕一代將不斷聚集在更高層次的城市、省會城市或大都市,而城市化將繼續成為新增住房需求的主要驅動力。

目前,地方政府正在更好的地區提供較低溢價的土地,以避免土地拍賣失敗。因此,對於資產負債表健康的龍頭開發商,儘管規模有所縮小,但我們可能會看到利潤率的提高。與他們的黃金時代相比,開發業務將更接近於固定利潤率的製造業務,規模相對較小。從公司角度來看,沒有涉及公共債務違約或已完成債務延期或重組的開發商將在未來有更好的定位,而較弱的公司則被整合或退出。

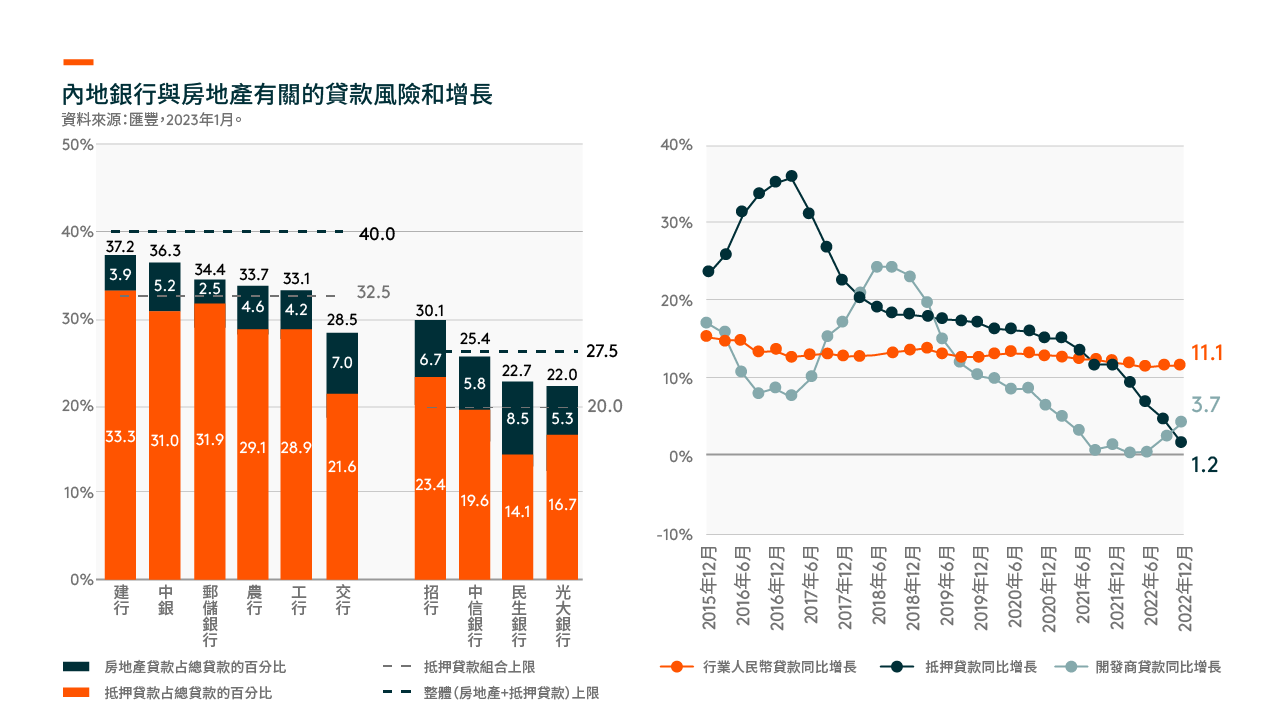

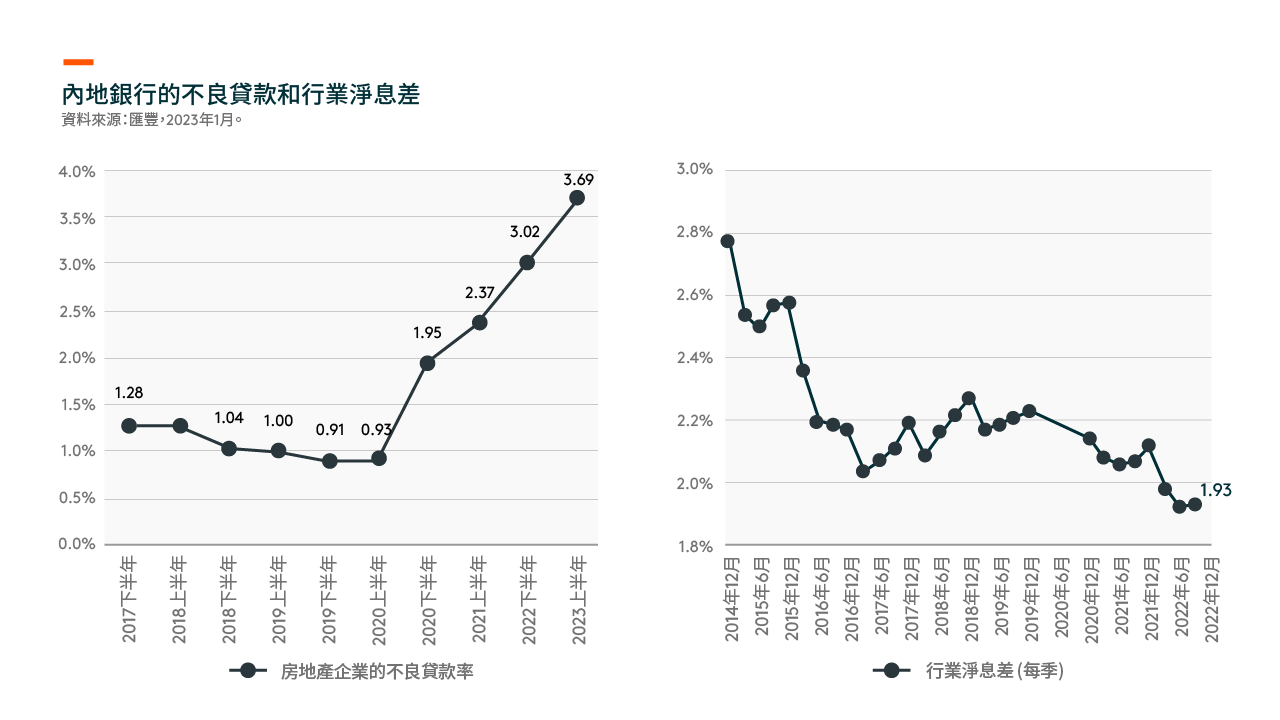

當房地產行業走出困境時,內銀行業亦有望迎來曙光。內地銀行與更廣泛的房地產生態系統緊密相連,而房地產生態系統佔據了中國GDP的最大部分。2 好於預期的房地產復蘇將導致:首先,也是最重要的是,減少不良貸款和降低不良貸款率;其次,抵押貸款的需求改善,減少對進一步貨幣寬鬆政策的需求;最後,經濟情緒緩和,一般收費方面的收入亦有上升的潛力。

隨著內地政府加大力度確保房地產項目的交付,由買方發起的拒付按揭所帶來的不良貸款壓力可能在很大程度上被消除。此外,最近的刺激政策應有助於開發商改善其流動性,並加強其自行籌集資金的能力。房地產銷售的持續復蘇也會對土地市場產生積極影響,使地方政府金融工具的信貸風險變得可控。我們還預計,中國經濟對房地產市場的依賴性將從此下降,開發商和地方政府將開發新的增長模式,減少對房地產銷售和土地交易的依賴。因此,從長期的角度來看,經濟的可持續性會更強,槓杆率會降低。相應地,這意味著內地銀行有更好的收入品質,從長遠來看,適用的估值折扣也會減少。

房地產和銀行的行業估值已經下降到了歷史低點。大多數優質公司的交易價格遠遠低於1.0倍的市盈率,這表明了過度關注的程度。擁有健康資產負債表的公司在2022年股價經歷了極端的行業調整後,可以提供高個位數的股息收益率,令它們作為一種股息產品非常有吸引力。

隨著中國房地產市場逐漸走出逆境,我們預計行業將溫和復蘇。隨著市場的整合,具有行業領先地位的公司會有更好的發展,因為競爭減少,政策上亦迎來順風。因此,股息收益率在未來幾年預計保持相對穩定。總括而言,我們對未來紅利分配的可持續性持樂觀看法。