重要资料

投资者请勿单凭本网页作投资决定,应阅读本产品的发行章程所载的详情及风险因素。投资包含风险,概不能保证一定可付还本金。投资者应注意:

- Global X 恒生高股息率ETF (「本基金」) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 本基金无法保证会就组成恒生高股息率指数(指数)的证券宣派及派付股息。有关该等证券的股息派付率视乎恒生高股息率指数成分证券的公司或 REIT 的表现以及管理人无法控制的因素(包括但不限于该等公司或 REIT 的股息分派政策)而定。

- 本基金是否派息乃由管理人考虑多项因素及其自身分派政策后酌情决定。无法保证本基金的派息率与恒生高股息率指数相同。

- 管理人可酌情决定从本基金资本或收入总额拨付股息。从资本中拨付股息,意即退还或提取投资者原先投资或当中应占任何资本收益的部分款项。任何分派可能会导致每单位资产净值即时减少。任何涉及从基金资本中派发的股息的分配都可能会导致单位资产净值即时下降。

- 本基金的单位于香港交易及结算所有限公司(「香港交易所」)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

深入探讨Global X 恒生高股息率ETF (3110):房地产及银行板块

收听

由于金融业在恒生高股息率指数的比重最多,其中内地银行可能削减派息,并且与中国的房地产市场高度相关等因素,均成为投资者关注 Global X 恒生高股息率ETF (3110) 的重点。该指数中的内地银行和房地产公司往往能在多年内提供较高的股息收益率,在此我们仔细研究银行的业务周期,并探讨在未来几年的房地产复苏中审查股息支付的可持续性。

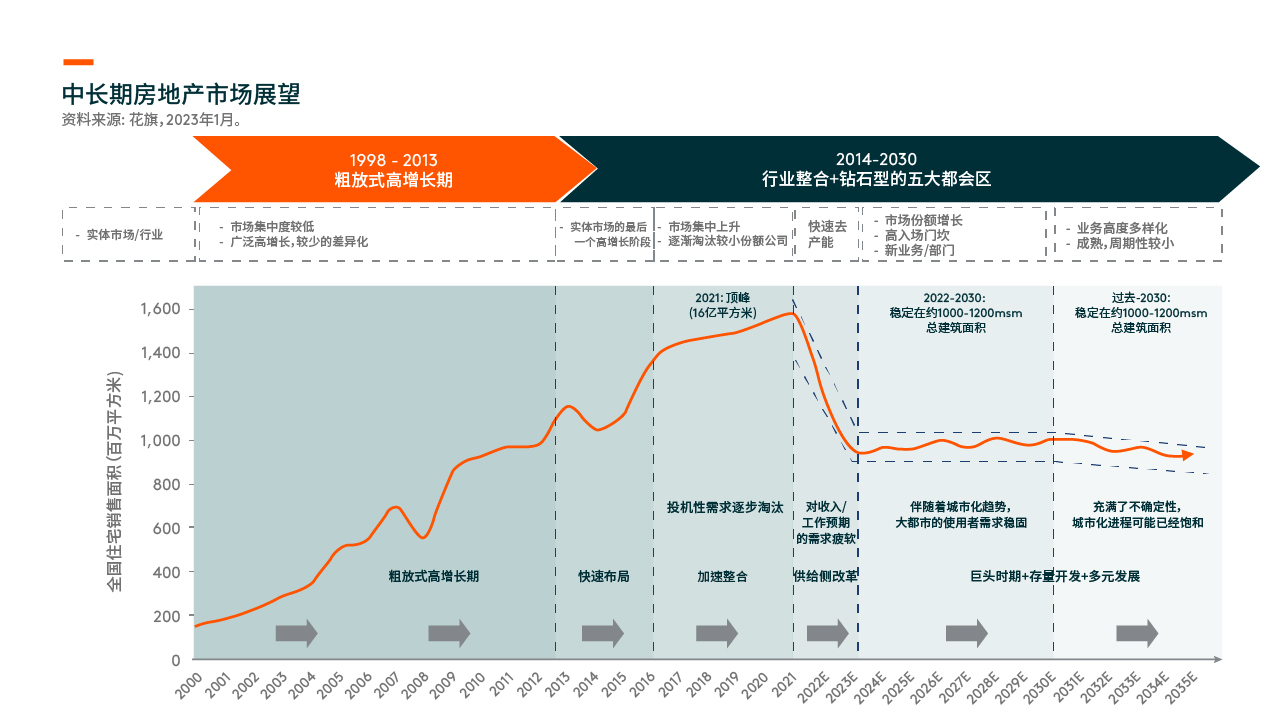

在过去的两年里,由于政策上的阻力,宏观环境的疲软,疫情封城期间家庭收入的降低,以及城市化的放缓,中国的房地产市场出现了下滑。上市开发商受到的影响更大,他们的销售量下降超过了全国平均水平。因此,开发商在土地交易中变得非常谨慎,这导致地方政府融资紧张。大多数内地地方政府,在2022年底开始了政策放松,以拯救房地产开发商。

尽管环境严峻,但全国房地产销售在2022年以超过10亿平方米的重大规模结束。1 在可预见的未来,在新婚、65%以上的城镇化率以及城市级棚户区改造的背景下,房地产的内生需求有望保持在10亿平方米以上。我们预计年轻一代将不断聚集在更高层次的城市、省会城市或大都市,而城市化将继续成为新增住房需求的主要驱动力。

目前,地方政府正在更好的地区提供较低溢价的土地,以避免土地拍卖失败。因此,对于资产负债表健康的龙头开发商,尽管规模有所缩小,但我们可能会看到利润率的提高。与他们的黄金时代相比,开发业务将更接近于固定利润率的制造业务,规模相对较小。从公司角度来看,没有涉及公共债务违约或已完成债务延期或重组的开发商将在未来有更好的定位,而较弱的公司则被整合或退出。

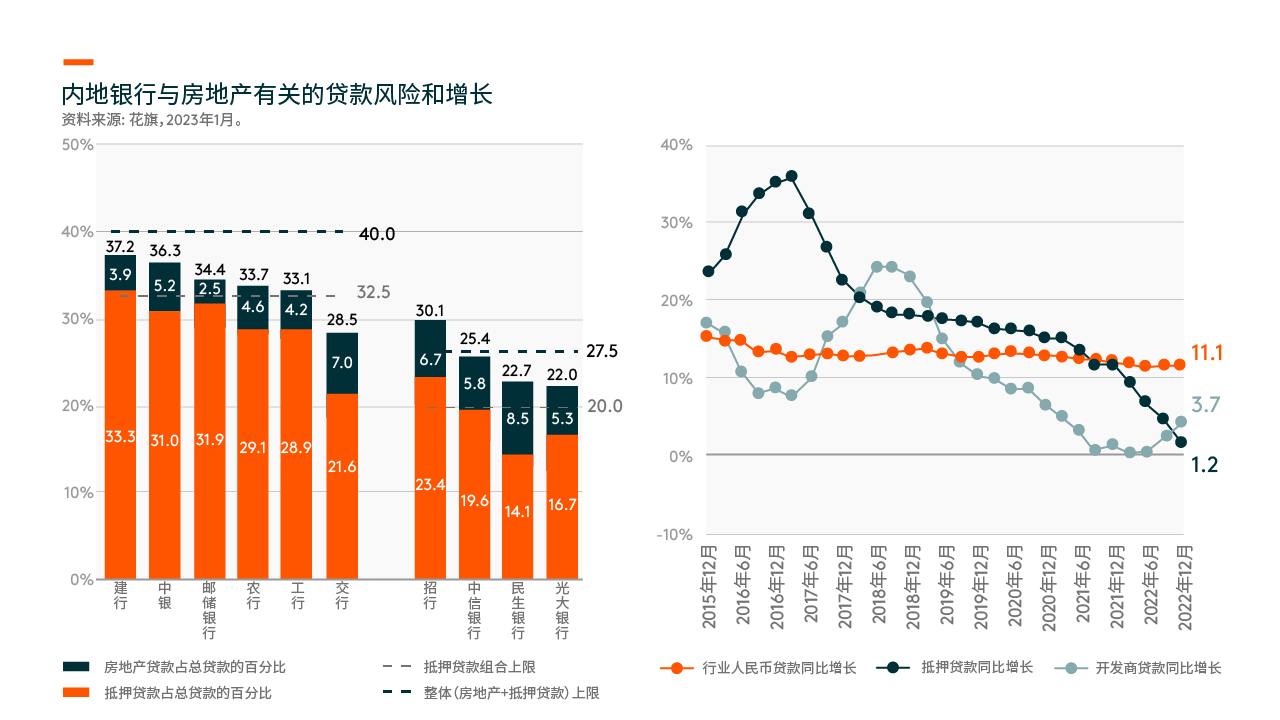

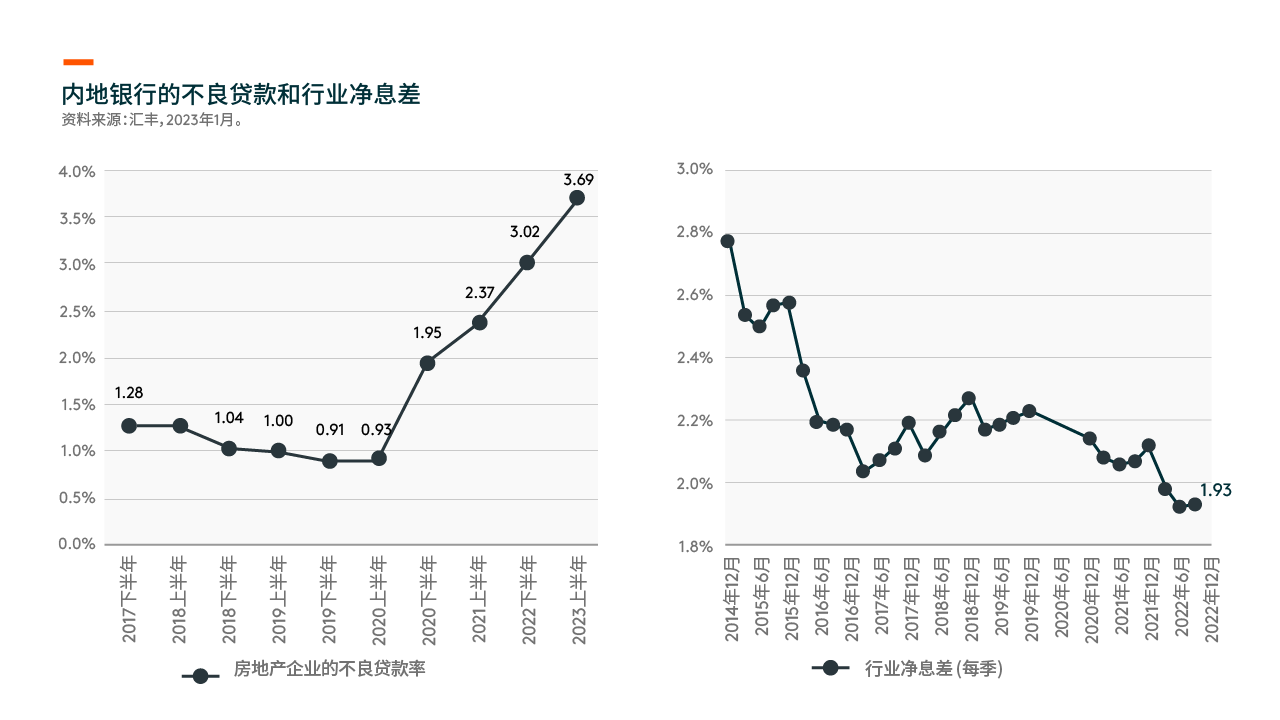

当房地产行业走出困境时,内银行业亦有望迎来曙光。内地银行与更广泛的房地产生态系统紧密相连,而房地产生态系统占据了中国GDP的最大部分。2 好于预期的房地产复苏将导致:首先,也是最重要的是,减少不良贷款和降低不良贷款率;其次,抵押贷款的需求改善,减少对进一步货币宽松政策的需求;最后,经济情绪缓和,一般收费方面的收入亦有上升的潜力。

随着内地政府加大力度确保房地产项目的交付,由买方发起的拒付按揭所带来的不良贷款压力可能在很大程度上被消除。此外,最近的刺激政策应有助于开发商改善其流动性,并加强其自行筹集资金的能力。房地产销售的持续复苏也会对土地市场产生积极影响,使地方政府金融工具的信贷风险变得可控。我们还预计,中国经济对房地产市场的依赖性将从此下降,开发商和地方政府将开发新的增长模式,减少对房地产销售和土地交易的依赖。因此,从长期的角度来看,经济的可持续性会更强,杠杆率会降低。相应地,这意味着内地银行有更好的收入质量,从长远来看,适用的估值折扣也会减少。

房地产和银行的行业估值已经下降到了历史低点。大多数优质公司的交易价格远远低于1.0倍的市盈率,这表明了过度关注的程度。拥有健康资产负债表的公司在2022年股价经历了极端的行业调整后,可以提供高个位数的股息收益率,令它们作为一种股息产品非常有吸引力。

随着中国房地产市场逐渐走出逆境,我们预计行业将温和复苏。随着市场的整合,具有行业领先地位的公司会有更好的发展,因为竞争减少,政策上亦迎来顺风。因此,股息收益率在未来几年预计保持相对稳定。总括而言,我们对未来红利分配的可持续性持乐观看法。