中國半導體行業動態

全球供應鏈本地化?

這個想法聽起來與直覺背道而馳。在經過幾十年的全球化之後,為何我們要倒退回去,實現供應鏈本地化?然而,這正是當前全球半導體行業領導者的關注焦點,也是這些企業必須面對的現實。

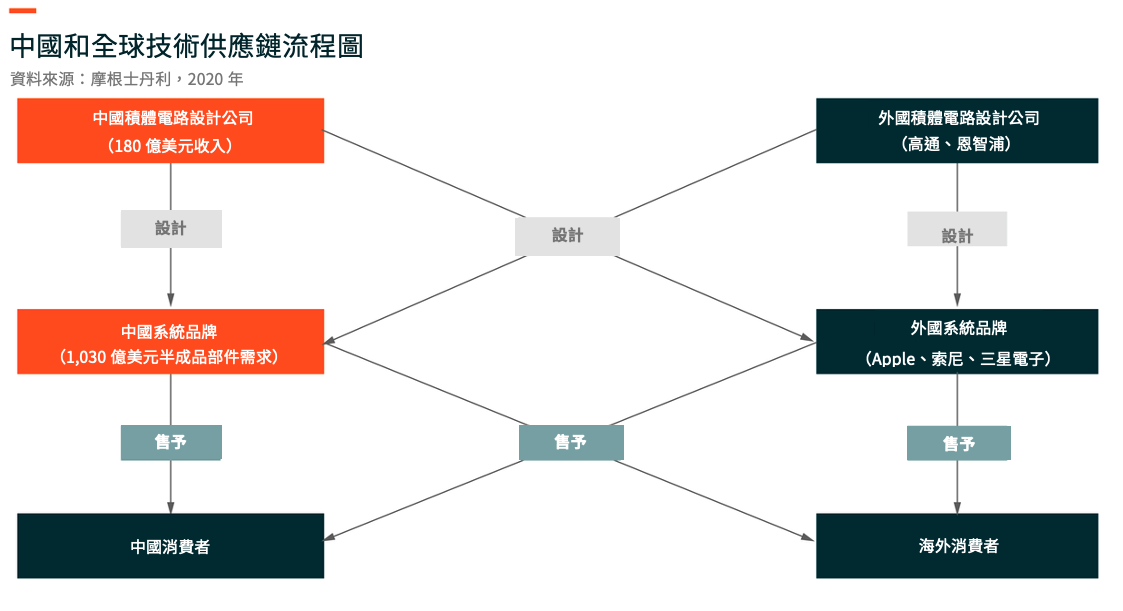

中美之間的科技競賽和貿易戰暴露了兩件事:首先,中國正在向製造業和技術價值鏈的上游前進。企業不再滿足於低利潤、勞動密集型的業務。這將挑戰現有的全球秩序和競爭格局。其次,中國在半導體供應上依賴其他國家或地區。半導體行業的門檻高,投資週期長,多年來很多企業不願投資此行業。這導致本土企業在半導體上游產業的滲透率低,相反在下游,智慧手機、個人電腦和其他硬體則產生很多全球領先的企業。

今年汽車半導體短缺,提醒我們全球供應鏈的脆弱性,企業必須重新思考在疫情爆發前一直很有效的“及時”、精準及低庫存方式。在這些事件發生後,全球主要國家紛紛公佈其半導體供應國產化計劃。歐盟宣佈建立新的半導體聯盟,並承諾為本地生產提供資助。美國國會最近通過了《為美國半導體生產創造有效激勵措施法案》,旨在提供為期5年共520億美元的資助,大幅推動美國半導體晶片的生產和研究。(路透社,2021年。)這是價值2,500億美元的《美國創新與競爭法案》的一部分。(路透社,2021年。)該法案包括390億美元的生產和研發激勵措施,以及105億美元的專案實施資金,包括國家半導體技術中心、國家先進封裝製造計劃和其他研發計劃。(路透社,2021年。)自2014年以來,中國已經通過其國有行業投資基金——國家積體電路產業投資基金(「大基金」)向積體電路行業投入6,500億元人民幣。(國信證券,2019年。)

今年汽車半導體短缺,提醒我們全球供應鏈的脆弱性,企業必須重新思考在疫情爆發前一直很有效的“及時”、精準及低庫存方式。在這些事件發生後,全球主要國家紛紛公佈其半導體供應國產化計劃。歐盟宣佈建立新的半導體聯盟,並承諾為本地生產提供資助。美國國會最近通過了《為美國半導體生產創造有效激勵措施法案》,旨在提供為期5年共520億美元的資助,大幅推動美國半導體晶片的生產和研究。(路透社,2021年。)這是價值2,500億美元的《美國創新與競爭法案》的一部分。(路透社,2021年。)該法案包括390億美元的生產和研發激勵措施,以及105億美元的專案實施資金,包括國家半導體技術中心、國家先進封裝製造計劃和其他研發計劃。(路透社,2021年。)自2014年以來,中國已經通過其國有行業投資基金——國家積體電路產業投資基金(「大基金」)向積體電路行業投入6,500億元人民幣。(國信證券,2019年。)

半導體產業未來的格局將發生變化,但在全球各地建立重要的本地半導體產業是否可行?首先,全球各地運營半導體工廠的成本差異巨大。如果沒有大量補貼,美國和歐盟的額外產能或許並不具有商業競爭力。雖然投入大量資金,但大多數政府仍有大量債務需要償還,尤其是在新冠疫情之後。第二,產能過剩必然導致供過於求和利用率低下,這將損害行業內的所有參與者。

行業動態——結構性和週期性趨勢的結合推動更長期和更強勁的上升週期

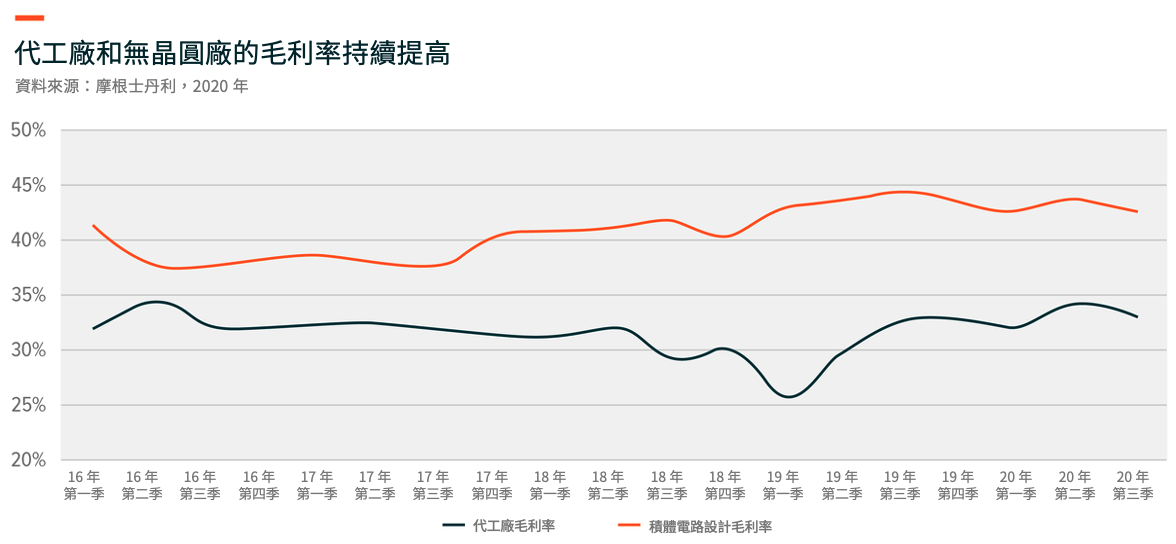

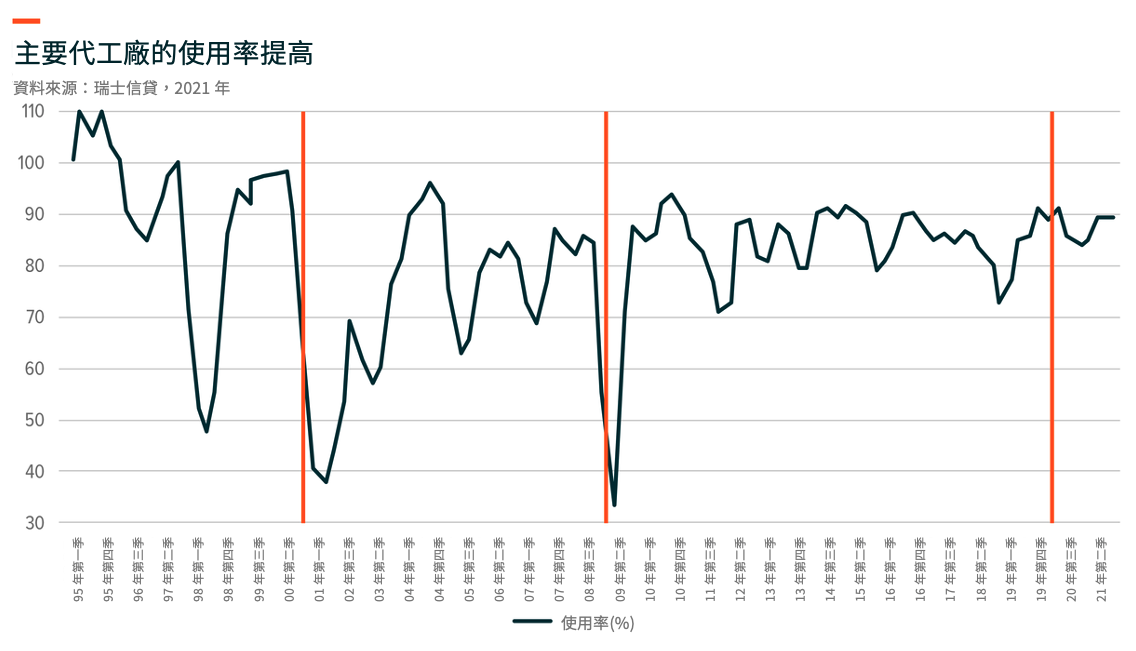

由於自2020年第三季以來,大多數產品的半導體供應仍然緊張,半導體行業已進入強勁的上升週期。(未來資產,2021年。)我們認為這由以下三個因素推動: 第一, 在家辦公需求導致個人電腦出貨量高於預期。全球個人電腦出貨量在2020年第四季按年增長26.1%,是過去10年來的最高增長率。(Canalys,2021年。)這導致一系列個人電腦的晶片出現短缺,而過去晶片的需求一直不高。第二, 5G智慧手機推動半導體容量增加,消耗代工廠的產能。第三, 過去幾年成熟技術應用的擴展有限,汽車廠商預訂不足,加上供應鏈中斷,導致汽車晶片嚴重短缺。因此,我們看到主要代工廠的利用率極高,超過100%。(未來資產,2021年。)由於供應緊張,代工廠和無晶圓廠的價格都出現了不同程度的上漲。

理念——功率半導體

電動車和自動化技術的興起預計將對功率半導體產生強勁的需求,功率半導體變得日益重要。中國企業在這個領域的規模相對較小,但在國內電動車和電子企業的支援下,市場佔有率不斷上升。

本土電動車產業的發展將帶動本地功率半導體的供應鏈,與國內智慧手機品牌支持國內半導體產業的發展道理相同。雖然與全球半導體領先企業相比,國內的功率半導體企業規模相對較小,但中國已形成由無晶圓廠、代工廠和IDM(集成設備製造商)組成的本地功率半導體供應鏈。在電源管理積體電路方面,矽力傑和聖邦微電子是國內領先的企業。在功率分立二極體方面,聞泰科技收購了在小信號二極體和電晶體方面擁有全球最大市場佔有率的Nexperia。在MOSFET方面,聞泰科技在低壓汽車產品方面佔有較大佔有率。華虹半導體與華潤微電子等國內無晶圓廠合作供應MOSFET(金屬氧化物半導體場效應電晶體)。在IGBT(絕緣柵雙極電晶體)方面,嘉興斯達占5%以下的全球市場佔有率(麥格理,2020年。),並且其工業和汽車應用的市場佔有率在不斷增加。中車時代經營垂直整合製造模式,為鐵路和工業應用提供高電壓IGBT。