中國機械人及人工智能產業:2022年上半年回顧

供應鏈緊張仍然是2022年上半年影響所有自動化及機械人公司的主要困擾。在中國封城期間,保持靈活管理供應鏈的能力對製造商而言至關重要。我們仍認為,在這種混亂時期能夠展示出對當地供應鏈的強大管理實力的中國企業,有機會獲得更多市場份額。

疫情封城期間,各垂直領域的自動化需求不同

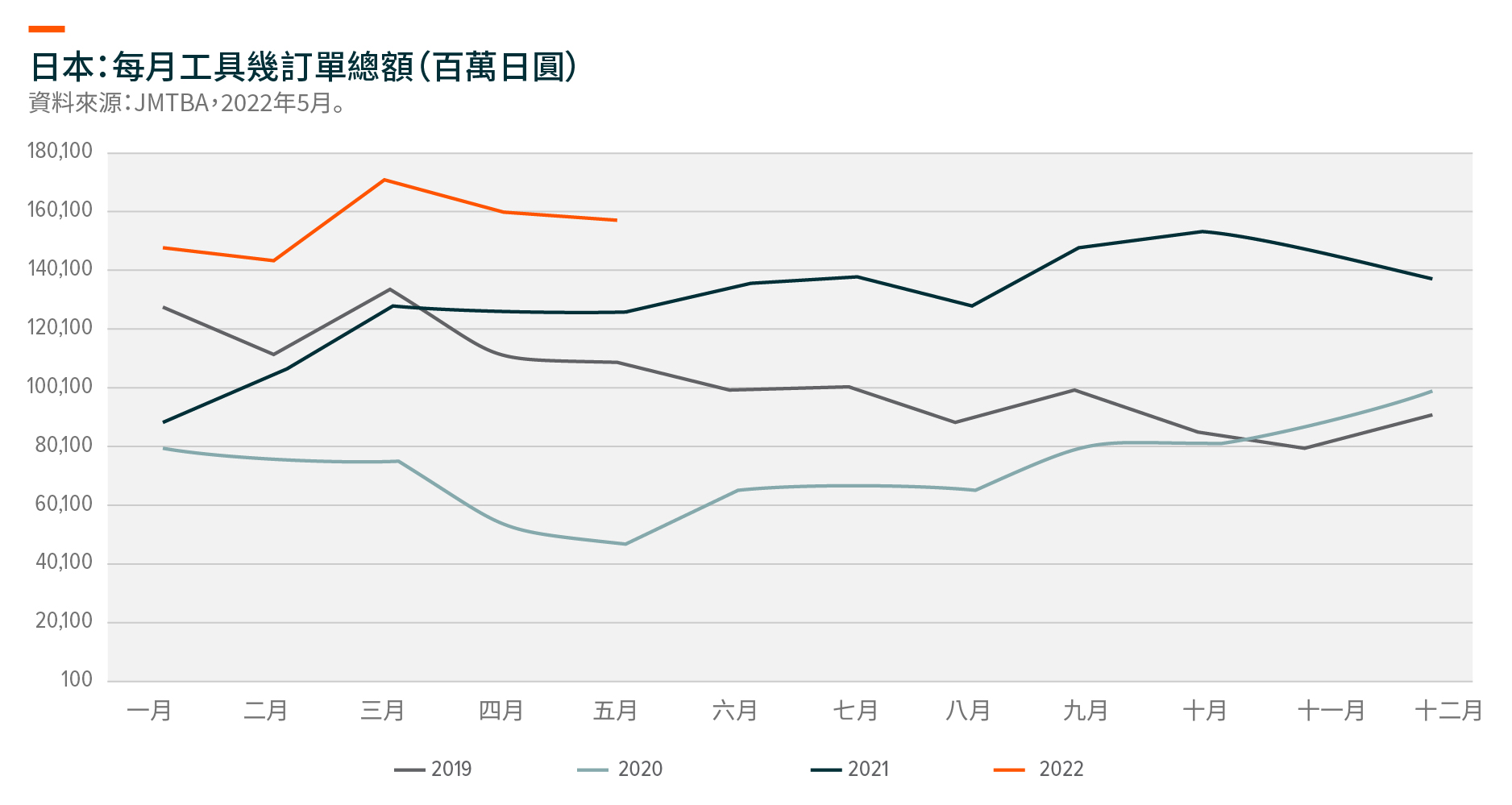

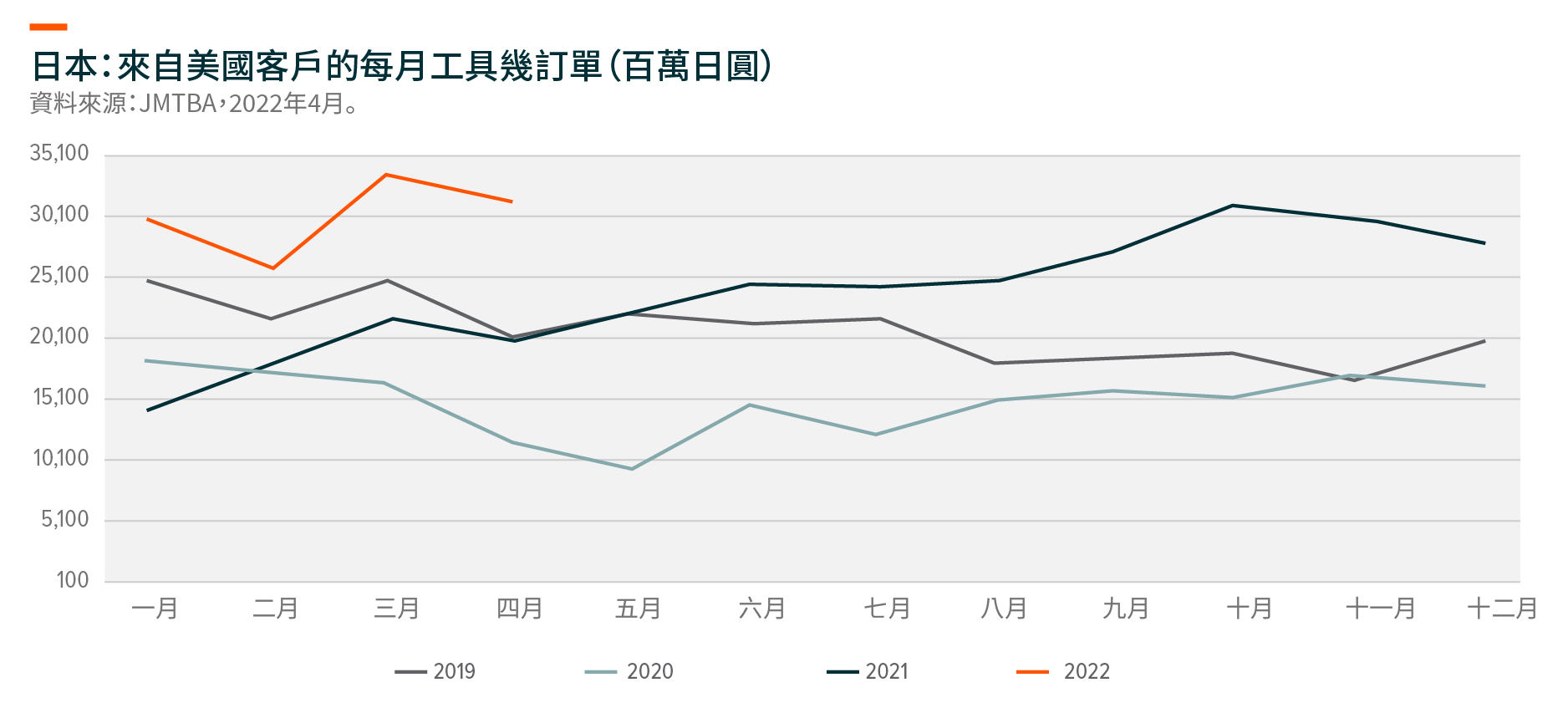

於4及5月份,封城嚴重干擾對中國自動化及機械人的需求,物流及生產在此期間嚴重中斷。特別是小型企業的資本支出受到的打擊最大,因為很多小型企業的現金流及盈利能力疲軟,從而限制了企業的支出興趣及消費能力。對於規模較大的企業客戶,其支出大多被延後但沒有取消。自動化解決方案交付及收入確認的延遲主要是由於物流中斷及勞工短缺。與中國不同,根據採購經理人指數(PMI)及JMTBA1的數據,歐洲及美國的自動化整體需求韌性十足且健康。

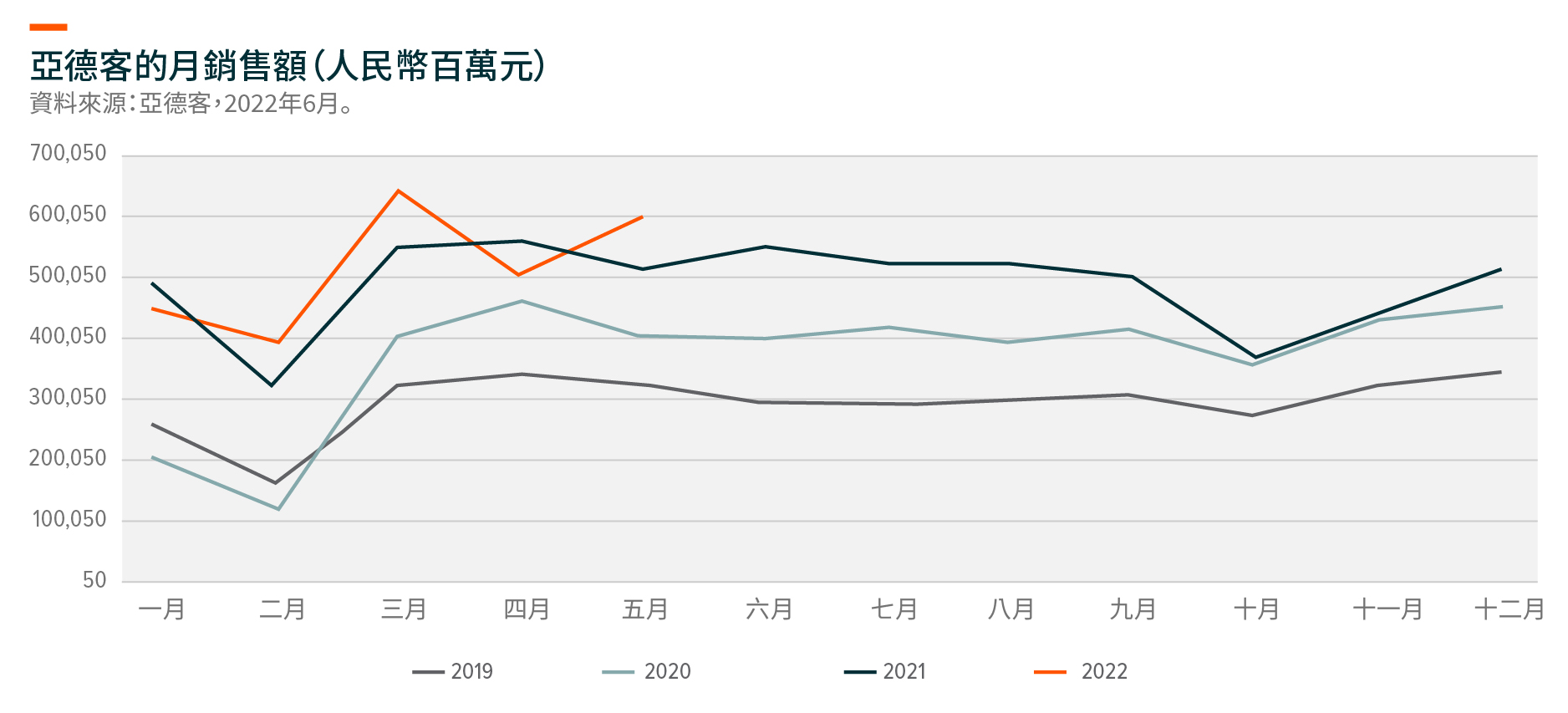

在終端市場的垂直領域,我們看到需求增長的表現存在差異。受益於減碳的終端垂直領域普遍有充足的新訂單且增長勢頭強勁。同時,小型企業佔比較高的行業普遍表現不佳。亞德客5月份的數據顯示行業健康增長(10%),電池(按年增長110%)、汽車(按年增長110%)、能源及照明(按年增長110%)以及電子產品(按年增長25%)市場的需求表現相對較好。

供應鏈緊張仍然是關鍵挑戰; 中國企業於封城期間受益

由於生產及物流的不可預測性,中國作為主要的生產中心之一,該國的封城加劇了全球的供應鏈緊張。因此,全球很多機械人供應商的前置時間進一步延長。供應鏈緊張成為自動化公司滿足客戶需求的主要瓶頸。根據經銷商的渠道檢查,發那科及Yaskawa Robotics的前置時間進一步延長,在某些情況下,無法提供固定的交付時間。

對於自動化及機械人品牌,晶片供應仍然受限,短期內幾乎沒有改善的跡象。近期的分銷商及企業電話會議仍將晶片短缺列為機械人生產延遲的關鍵原因。對於實施更嚴格供應鏈管理政策的外國品牌而言,情況更糟。這些外國品牌的客戶亦更加嚴格,可能需要更長時間方能接受新的零部件供應商。因此,行業庫存水平低於正常水平。

這種供應緊張對部分中國自動化及機械人供應商有利,因為這些供應商的產品前置時間更短,供應鏈管理更靈活。此外,這些中國企業只有一個目標市場,因此其經銷商及客戶管理的優先級較高。除非有更明確的全面重新開放,否則此類進口替代優勢可能會持續一段時間。

預計中國經濟增長將有所改善,但2022年下半年中國以外地區的增長令人擔憂

隨著2022年下半年的到來,基數效應將導致亮點數據顯示出中國與中國以外地區的增長存在差異。去年,5月份是中國自動化行業的交付高峰期。因此,較容易對比2022年下半年的數據。與之相對的是,2022年下半年中國以外地區的增長將面臨高基數效應,導致按年增長速度放緩。JMTBA的數據可能於今年10月變為負值。由於擔憂加息對已開發市場經濟的影響,企業可能會減少資本支出。

關於未來數個季度,我們亦預測中國將出現幾次補充庫存的活動。於封城期間,自動化解決方案及零部件的庫存耗盡。隨著製造業活動恢復以及需求正常化,我們預計供應鏈將逐步補充庫存,以抵禦未來可能出現的中斷。因此,這可能推動高於正常水平的需求復甦。

在關鍵終端應用方面,受益於全球因解決勞工短缺問題對自動化的需求,我們認為2022年下半年機械人需求將保持韌性。疫情後,對激光應用的需求可能需要更長時間才能恢復。部分激光需求乃用於一般用途,主要來自小型企業。此類小型企業只有看到訂單上升趨勢及其盈利能力改善時才會花費資本支出。在實驗室測試需求方面,企業盈利能力下降以及政府收緊預算可能導致2022年下半年的需求放緩。

對零部件的需求是相對亮點。由於自動化公司的訂單前置時間仍然很長,這些公司仍在消化疫情封城之前的大量訂單及需求。因此,對零部件的需求仍然韌性十足。據上銀科技稱,其直線導軌/滾珠螺桿生產前置時間保持穩定(現時約為3至3.5個月/4個月,而2021年底為2至3個月/5.5個月)。2