中国机械人及人工智能产业:2022年上半年回顾

供应链紧张仍然是2022年上半年影响所有自动化及机械人公司的主要困扰。在中国封城期间,保持灵活管理供应链的能力对制造商而言至关重要。我们仍认为,在这种混乱时期能够展示出对当地供应链的强大管理实力的中国企业,有机会获得更多市场份额。

疫情封城期间,各垂直领域的自动化需求不同

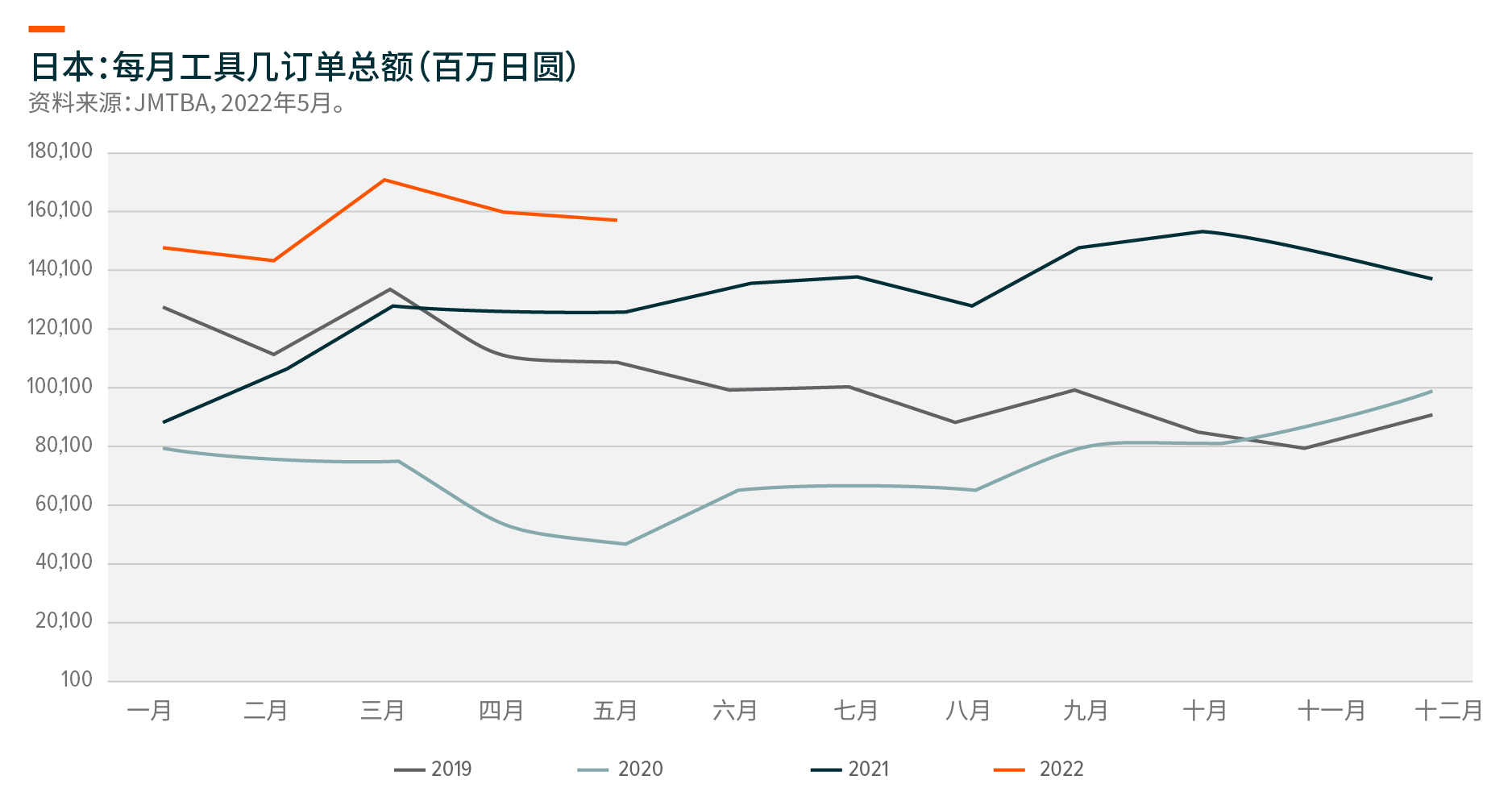

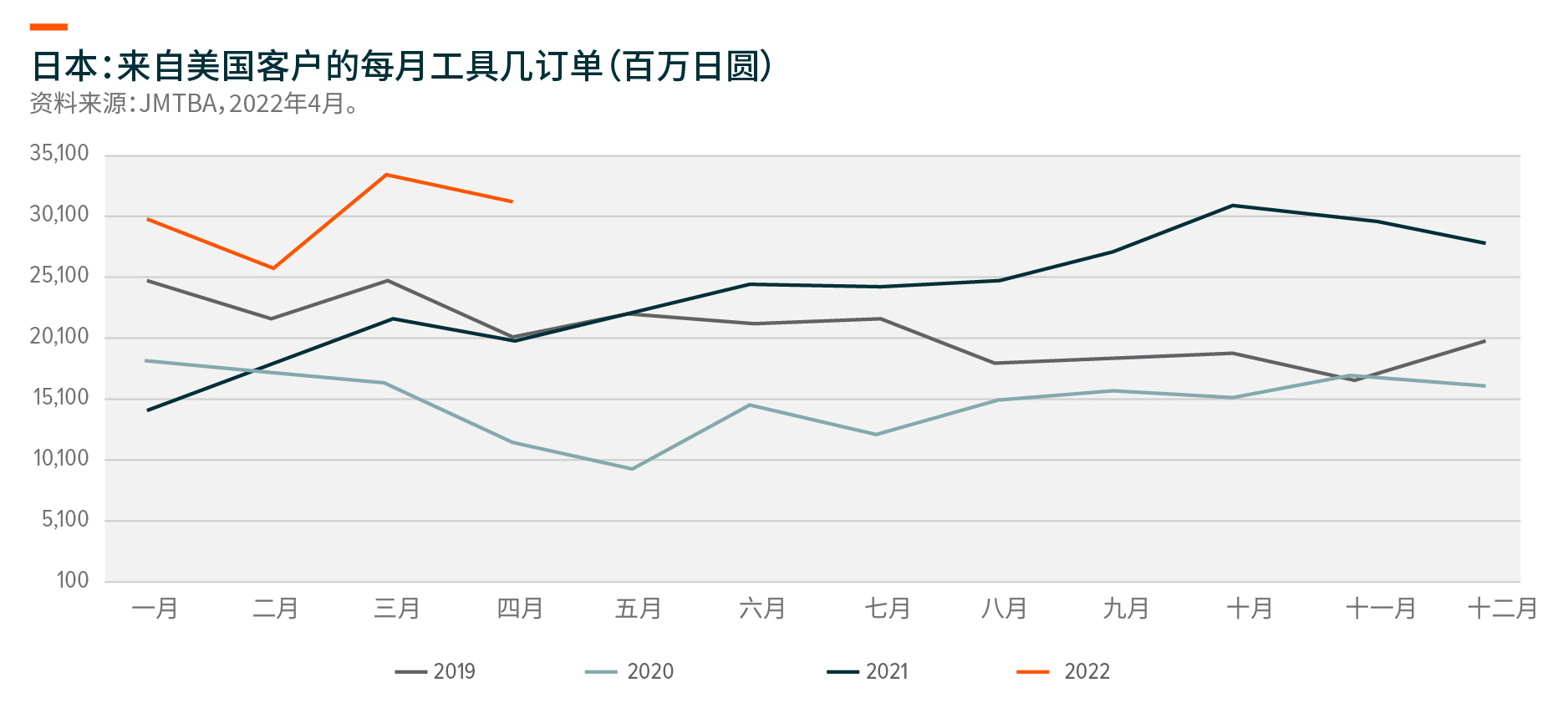

于4及5月份,封城严重干扰对中国自动化及机械人的需求,物流及生产在此期间严重中断。特别是小型企业的资本支出受到的打击最大,因为很多小型企业的现金流及盈利能力疲软,从而限制了企业的支出兴趣及消费能力。对于规模较大的企业客户,其支出大多被延后但没有取消。自动化解决方案交付及收入确认的延迟主要是由于物流中断及劳工短缺。与中国不同,根据采购经理人指数(PMI)及JMTBA1的数据,欧洲及美国的自动化整体需求韧性十足且健康。

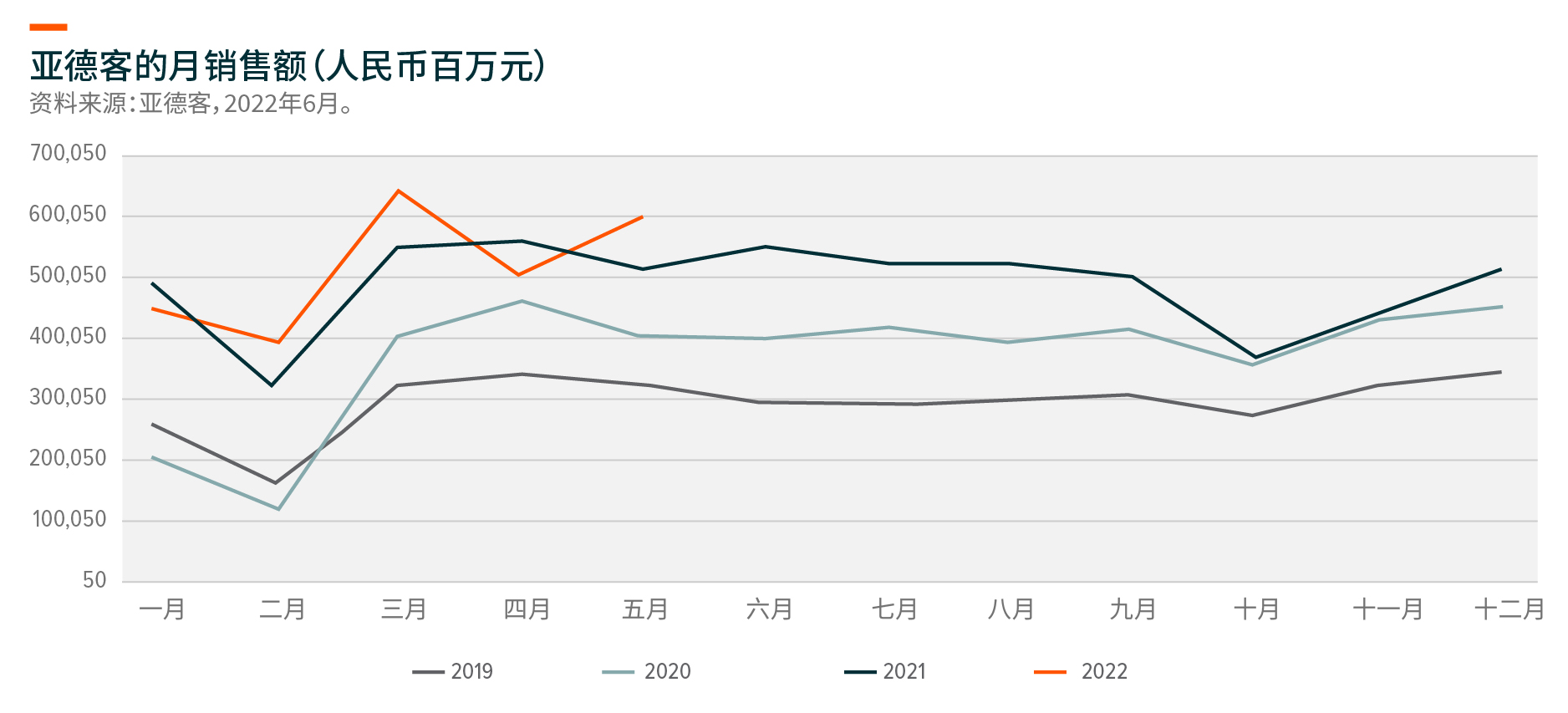

在终端市场的垂直领域,我们看到需求增长的表现存在差异。受益于减碳的终端垂直领域普遍有充足的新订单且增长势头强劲。同时,小型企业占比较高的行业普遍表现不佳。亚德客5月份的数据显示行业健康增长(10%),电池(按年增长110%)、汽车(按年增长110%)、能源及照明(按年增长110%)以及电子产品(按年增长25%)市场的需求表现相对较好。

供应链紧张仍然是关键挑战; 中国企业于封城期间受益

由于生产及物流的不可预测性,中国作为主要的生产中心之一,该国的封城加剧了全球的供应链紧张。因此,全球很多机械人供货商的前置时间进一步延长。供应链紧张成为自动化公司满足客户需求的主要瓶颈。根据经销商的渠道检查,发那科及Yaskawa Robotics的前置时间进一步延长,在某些情况下,无法提供固定的交付时间。

对于自动化及机械人品牌,芯片供应仍然受限,短期内几乎没有改善的迹象。近期的分销商及企业电话会议仍将芯片短缺列为机械人生产延迟的关键原因。对于实施更严格供应链管理政策的外国品牌而言,情况更糟。这些外国品牌的客户亦更加严格,可能需要更长时间方能接受新的零部件供货商。因此,行业库存水平低于正常水平。

这种供应紧张对部分中国自动化及机械人供货商有利,因为这些供货商的产品前置时间更短,供应链管理更灵活。此外,这些中国企业只有一个目标市场,因此其经销商及客户管理的优先级较高。除非有更明确的全面重新开放,否则此类进口替代优势可能会持续一段时间。

预计中国经济增长将有所改善,但2022年下半年中国以外地区的增长令人担忧

随着2022年下半年的到来,基数效应将导致亮点数据显示出中国与中国以外地区的增长存在差异。去年,5月份是中国自动化行业的交付高峰期。因此,较容易对比2022年下半年的数据。与之相对的是,2022年下半年中国以外地区的增长将面临高基数效应,导致按年增长速度放缓。JMTBA的数据可能于今年10月变为负值。由于担忧加息对已开发市场经济的影响,企业可能会减少资本支出。

关于未来数个季度,我们亦预测中国将出现几次补充库存的活动。于封城期间,自动化解决方案及零部件的库存耗尽。随着制造业活动恢复以及需求正常化,我们预计供应链将逐步补充库存,以抵御未来可能出现的中断。因此,这可能推动高于正常水平的需求复苏。

在关键终端应用方面,受益于全球因解决劳工短缺问题对自动化的需求,我们认为2022年下半年机械人需求将保持韧性。疫情后,对激光应用的需求可能需要更长时间才能恢复。部分激光需求乃用于一般用途,主要来自小型企业。此类小型企业只有看到订单上升趋势及其盈利能力改善时才会花费资本支出。在实验室测试需求方面,企业盈利能力下降以及政府收紧预算可能导致2022年下半年的需求放缓。

对零部件的需求是相对亮点。由于自动化公司的订单前置时间仍然很长,这些公司仍在消化疫情封城之前的大量订单及需求。因此,对零部件的需求仍然韧性十足。据上银科技称,其直线导轨/滚珠螺杆生产前置时间保持稳定(现时约为3至3.5个月/4个月,而2021年底为2至3个月/5.5个月)。2