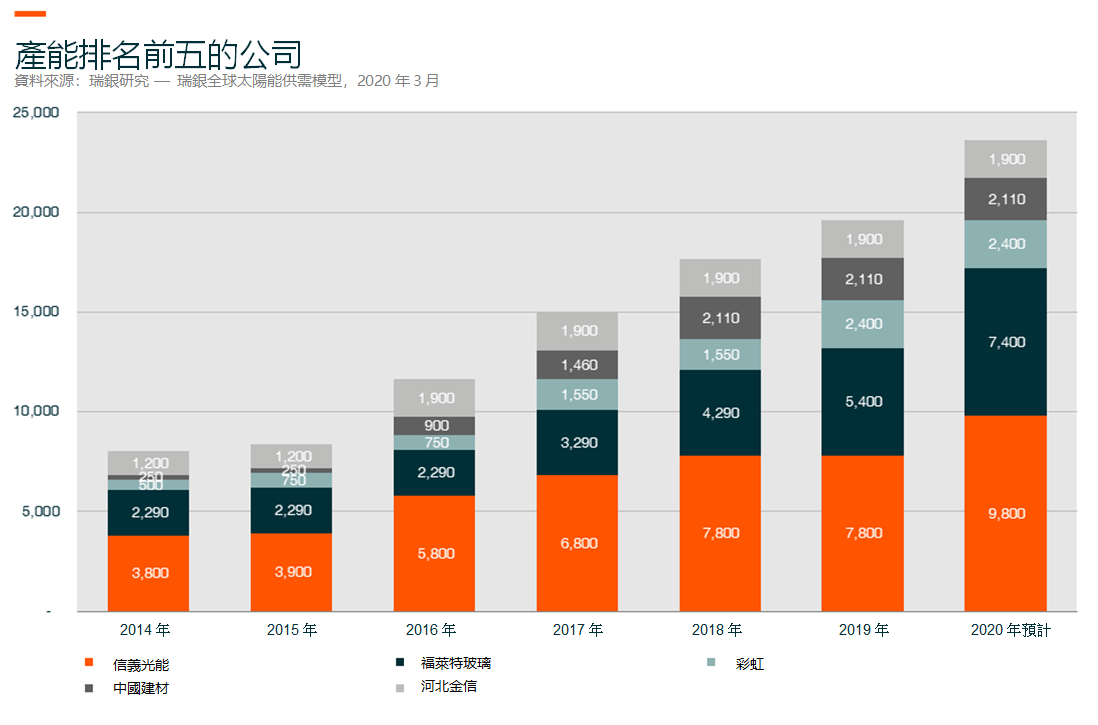

中國太陽能玻璃及EVA的行業領先地位

於太陽能玻璃及乙烯-醋酸乙烯酯共聚物(EVA)薄膜製造業,中國是當之無愧的領導者。按產能計算,截至2019年底,中國前五大太陽能玻璃生產商的總市場佔有率達68.5%1,而中國最大的EVA薄膜製造商的全球市場佔有率接近60%2。本文中,我們將了解太陽能玻璃及EVA行業過去數年的發展歷程,並探討中國企業如何能夠鞏固市場。同時我們試圖解答,現時領先的企業未來能否繼續保持競爭優勢,以及在何種條件下方能保持競爭優勢。

過去15年的發展歷程

太陽能玻璃是太陽能電池外部防護模組的重要組件之一。早在20世紀30年代,德國公司就首次為被動式太陽房安裝玻璃,美國、英國、日本及法國緊隨其後。2006年前,前四大太陽能玻璃製造商分別為英國皮爾金頓玻璃公司(後被日本板硝子收購)、法國聖戈班、日本艾杰旭及日本板硝子,這四家公司的業務皆始於擁有高附加值及較高利潤率的建築玻璃或汽車玻璃業。這四大玻璃製造商的太陽能玻璃產能有限,因此要價相對較高。至2006年之前,全球太陽能玻璃的價格已上漲至每平方米人民幣80元3。

2008年至2012年間,隨著太陽能市場由歐洲轉向中國,福萊特玻璃、信義玻璃(後將太陽能玻璃業務拆分為信義太陽能)等中國玻璃製造商相繼進入太陽能玻璃行業。太陽能玻璃與標準透明玻璃的主要區別在於,前者的鐵含量較低,產生的玻璃結構更清晰,玻璃中看不見綠色。相比普通玻璃83%的透光率,太陽能玻璃的透光率逾90%,從而能提高太陽能模組的轉化率。

太陽能玻璃需要五種生產投入:無水碳酸鈉、石英岩礦石、動能(天然氣、重油及電力)、設備及勞工。以福萊特玻璃的成本結構4為例,碳酸鈉及石英岩礦石佔總生產成本的37%至41%,動能成本佔40%至41%,而勞工成本佔3.8%至5.5%,其餘為設備折舊、攤銷及其他成本。該行業的經濟護城河在於:1)技術優勢及營運管理,以提高生產收益率;2)融資渠道優良,便於實現規模經濟;3)由於生產玻璃屬持續生產過程,來自下游模組客戶穩定可見的銷售量可減少應收款項及庫存壓力;4)玻璃生產資格認證。

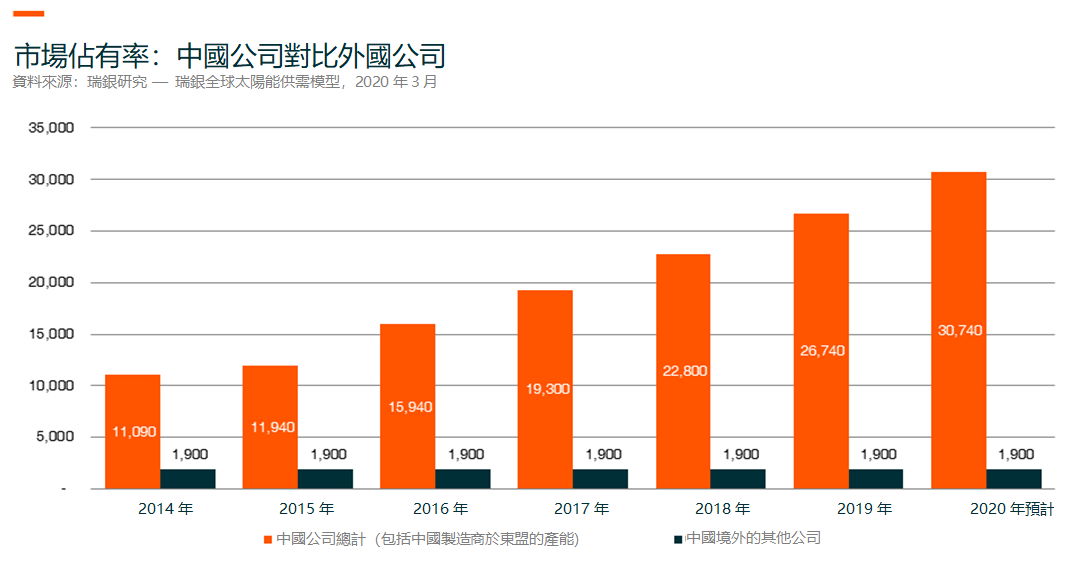

隨著中國成為全球最大的太陽能模組製造國以及中國政府大力該行業發展,中國資本市場有利的融資環境,穩定的供應鏈,關稅等國際貿易摩擦較少,均令中國太陽能玻璃製造商享有第2)及3)條護城河優勢。成功自主研發降低鐵含量的技術後,中國製造商在短期內迅速崛起,至今已合共擁有逾80%的全球市場佔有率。

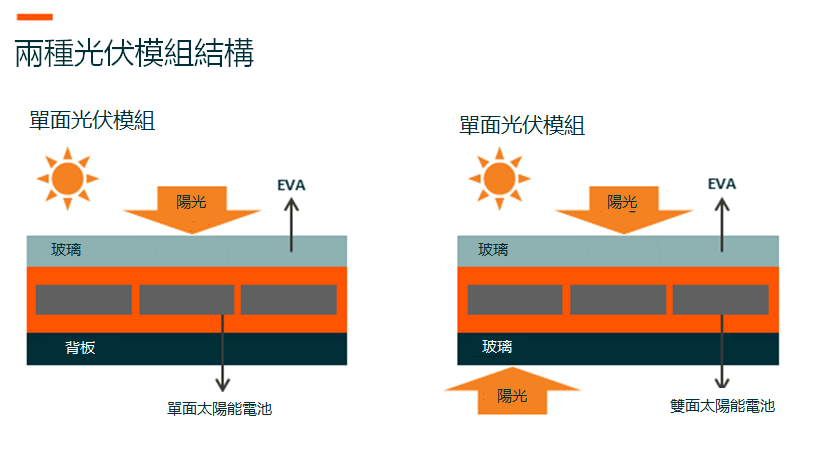

EVA(乙烯-醋酸乙烯酯共聚物)薄膜是太陽能模組的另一重要部分。如圖表1所示,EVA薄膜本質上是一種熱固性粘合材料,用於連接太陽能電池與背板(如有)及太陽能玻璃。根據杭州福斯特的報告,生產EVA薄膜所需的關鍵生產資料為EVA樹脂、動能及其他(折舊及攤銷、勞工),這些生產資料分別成本的佔逾80%、2%及逾10%5。該行業的核心護城河在於配方,以及根據設備及生產過程進行管理。EVA薄膜約佔太陽能模組成本的5%6,由於模組的使用壽命應超逾25年,因此嚴格要求EVA薄膜長期保持優良質素,如不泛黃、無分層、無裂紋等。2006年前,EVA薄膜的主要生產商為美國Specialized Technology Resources(STR),日本三井化學及普利司通,以及韓國SKC及韓華。這些公司具有生產石化產品的豐富經驗,EVA僅佔其產品組合中的極小部分,對這些公司而言並不重要。為降低成本、穩定供應及質素,當時的中國模組領導者尚德電力花費大量時間及資金籌建一家中國EVA製造商,這就是後來的杭州福斯特。杭州福斯特最早從事化工行業,與尚德電力一同研發EVA產品,根據尚德電力的反饋改進製造技術及設備設計。經過多年的摸索,杭州福斯特成功實現自主設計生產線,掌握配方技術,並於2008年躋身全球三大EVA供應商行列。

未來行業將進一步整合

太陽能玻璃及EVA薄膜是典型的化學製造業務,雖然技術十分關鍵,但創新進程緩慢。企業不斷提高生產收益率及改進成本結構。由於對關鍵技術、生產規模、資格認證及客戶關係的要求,行業進入門檻較高。自2010年起,太陽能玻璃及EVA薄膜的競爭局勢並未發生太大變化,這與其他太陽能材料領域的情况大不相同。

按產能計量,截至2019年底,中國前五大太陽能玻璃生產商的市場佔有率合共達68.5%。由於玻璃的生產是連續的過程,無法停止數年,因此於建立任何產能前需獲取穩定的銷售渠道。此外,獲取資格認證通常需要6個月的時間以及擴大產能亦額外需要6個月的時間,這給現金回籠帶來了巨大壓力。所以,對於不掌握相關技術或沒有穩定客戶的製造商而言,這一行業並無吸引力。某種程度上,降低鐵含量技術、收益率、規模經濟帶來的成本優勢等於因素也使普通玻璃製造商望而卻步。因此,除非太陽能電池板領域出現重大創新,否則長期而言,我們預計太陽能玻璃行業的競爭局勢不會有大變化。

杭州福斯特佔據近60%的全球市場佔有率,中國前三大EVA製造商佔80%8。與太陽能玻璃行業類似,資格認證及模組製造商對穩定的質素及供應的要求阻礙了其他企業進入EVA市場。從長遠來看,現時的行業頂尖企業可能將進一步鞏固自己的領先地位。唯一值得注意的是中國的EVA樹脂依賴進口。倘若有任何企業能實現國產EVA樹脂替代進口,則可能對成本產生重大影響,然後影響競爭優勢。然而,EVA樹脂為石化產品,業界普遍認為,現時EVA製造商進入上游市場困難重重。

綜上所述,中國太陽能玻璃及EVA薄膜製造商在規模、生產資格、技術及銷售渠道方面具有先發優勢。除非太陽能領域出現重大技術創新,否則未來很難動搖這些企業的行業領先地位。

Global X 中國潔淨能源 ETF反應對中國潔淨能源進一步發展及推廣至關重要之公司的高增長潛力,是您把握太陽能玻璃及EVA行業發展機遇的最佳選擇。