中國的風力發電機製造出生態系統及其潛力

中国在风力发电方面处于全球领先地位,拥有任何国家中最大的装机容量,并且新风能设施持续快速增长。中国幅员辽阔,海岸线狭长,拥有得天独厚的风力资源:据估计,中国陆上可开发的风力发电容量约为2500吉瓦,海上可开发的风力发电容量约为200吉瓦。预计到2020年,中国将拥有250吉瓦的风电装机容量,从而部分兑现政府所作出到2020年全部电力的15%来自可再生资源的承诺。中国政府制定了2050年之前风力发电的路线图。风力发电容量的目标是在2030年达到400吉瓦,2050年达到1,000吉瓦。

根据Wood Mackenzie1 的资料,预计2020至2029年全球每年风力发电机容量增量将维持在77吉瓦,这意味着未来10年全球风电装机容量将增长112%。虽然新冠疫情预计将影响2020年及2021年的容量增量,但满足长期能源及气候目标的需要,将导致新冠疫情冲击后出现补充订单。欧盟、中东、非洲和亚洲将仍是主要的增长驱动力,而美国仍不确定,取决于政治领导力。

风力发电机原始设备制造商(OEM)的价值链包括风力发电机(机舱、转子、塔架)、电缆(阵列及输出电缆)、塔架基础等结构部件,及电气部件(陆上变电站、蓄电池、海上变电站)。

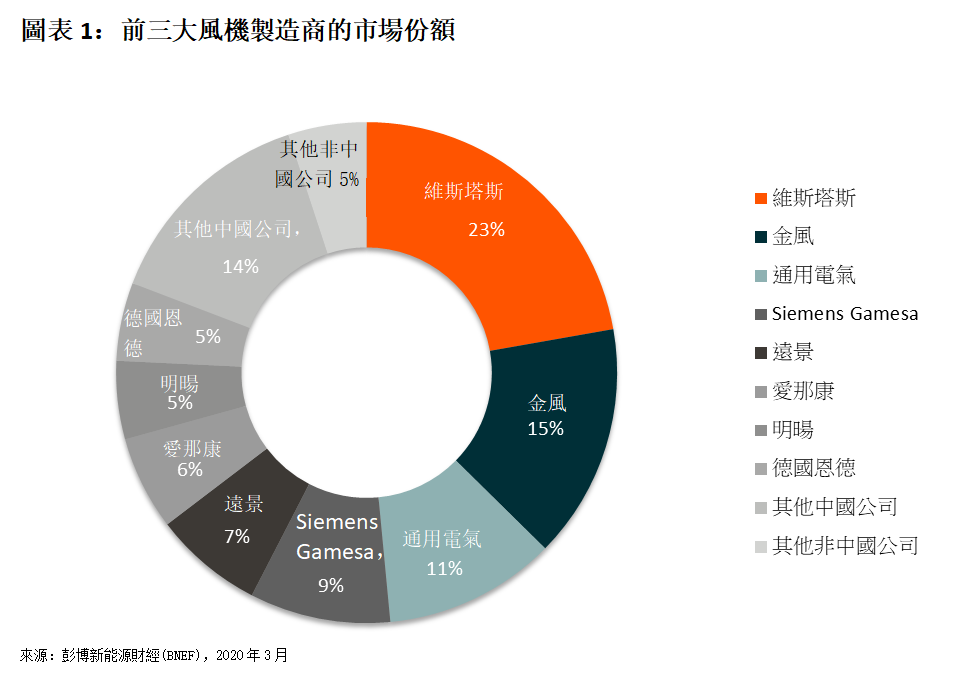

风力发电机大多由全球专业资本品公司制造。装机容量排名前三的风机制造商是维斯塔斯、金风及通用电气。该前三大公司占全球装机容量的近50%,令风力发电机制造市场得到整合。然而,剩余市场份额高度分散,Siemens Gamesa、远景、爱那康、明阳、德国恩德等几个小型公司及其他中国公司争夺一席之地。

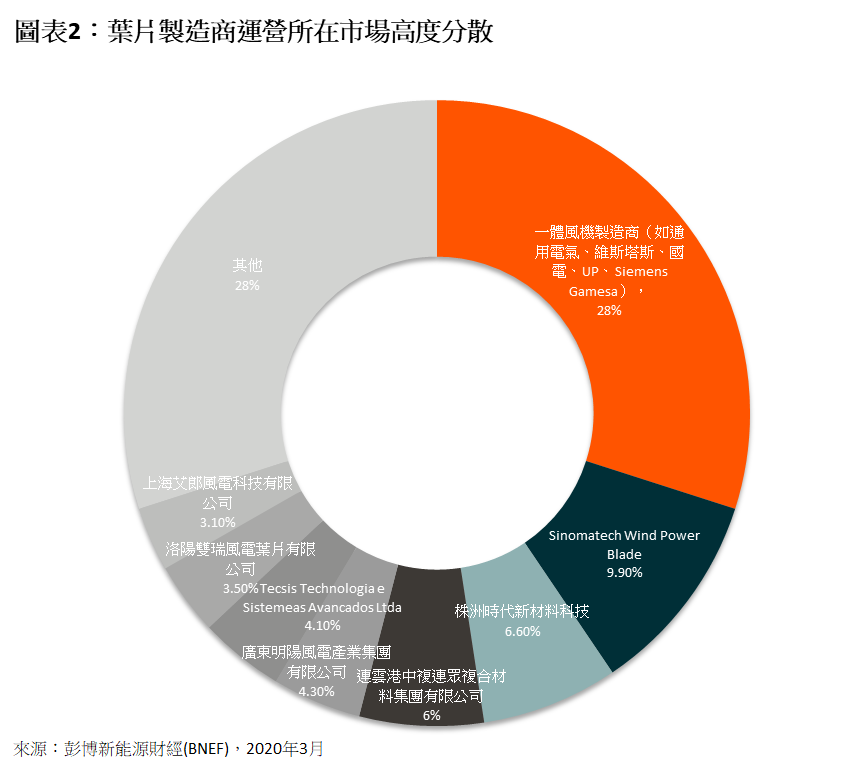

风力发电机的一个关键部件是叶片,叶片通常由专业制造商制造,但亦可由风力发电机原始设备制造商内部生产。环球而言,叶片市场高度分散,几家中国公司均在争夺一小部分市场份额,如Sinomatech Wind Power blade、株洲时代新材料科技(Zhuzhou Times New Material Tech)等。通用电气、维斯塔斯及Siemens Gamesa等风机原始设备制造商均从内部生产获得。

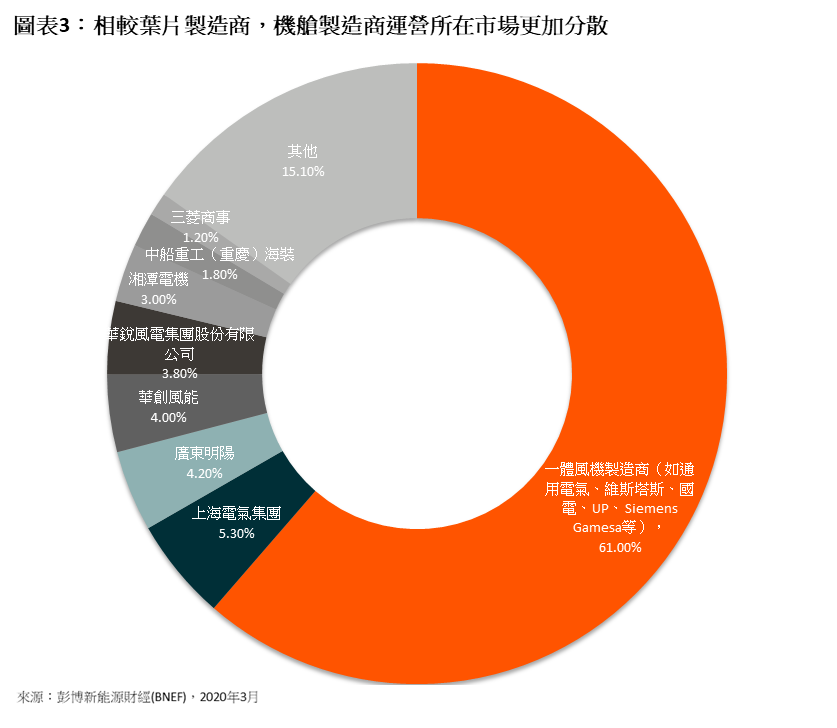

机舱,或发动机,是风机的另一个核心组件。机舱制造商生产风机罩下的所有组件,如发电机、变速箱、传动系统和刹车总成。机舱制造领域甚至比叶片制造更加分散,但中国公司占据重大市场份额。然而,维斯塔斯、Siemens Gamesa、通用电气等一体风机制造商和其他大型公司控制市场大部分份额。在领先国际公司之外,中国公司如上海电气、广东明阳、华创风能、华锐风电等在规模上位列其后。

正如所表明,凭藉中国强劲的国内需求及在全球原始设备制造商供应链的渗入,处于风力发电机制造价值链中的中国公司有良好机会实现快于市场的增长。与此同时,各国正加大转向风力发电作为一种可持续的替代能源使用。我们认为,中国公司在技术不断改进的同时,相较外国竞争对手具有成本优势。例如,天顺丰能及威海光威等中国公司一直在维斯塔斯的价值链中获得市场份额。自2005年成立以来,天顺丰能一直将自己定位为全球风机制造商的风塔供应商。该公司满足维斯塔斯超过10%的风塔需求,同时亦增加其在通用电气和西门子的市场份额。光威是中国领先的碳纤维生产商,为维斯塔斯提供风机叶片产品。

Global X 中国洁净能源 ETF (2809 HKD / 9809 USD) 使投资者能够透过对中国洁净能源的进一步发展和普及至关重要的公司,以获得高增长潜力。

其他主要特点:

- 不受局限的投资方法: 通过追踪新兴主题,该基金的组成超越了经典的行业和行业分类。

- ETF的投资便利: 通过一次买卖交易,该基金可以投资于数十家以中国洁净能源为主题的公司。

按此浏览更多有关Global X 中国洁净能源 ETF 的资料 。