风能推动可持续发展的未来

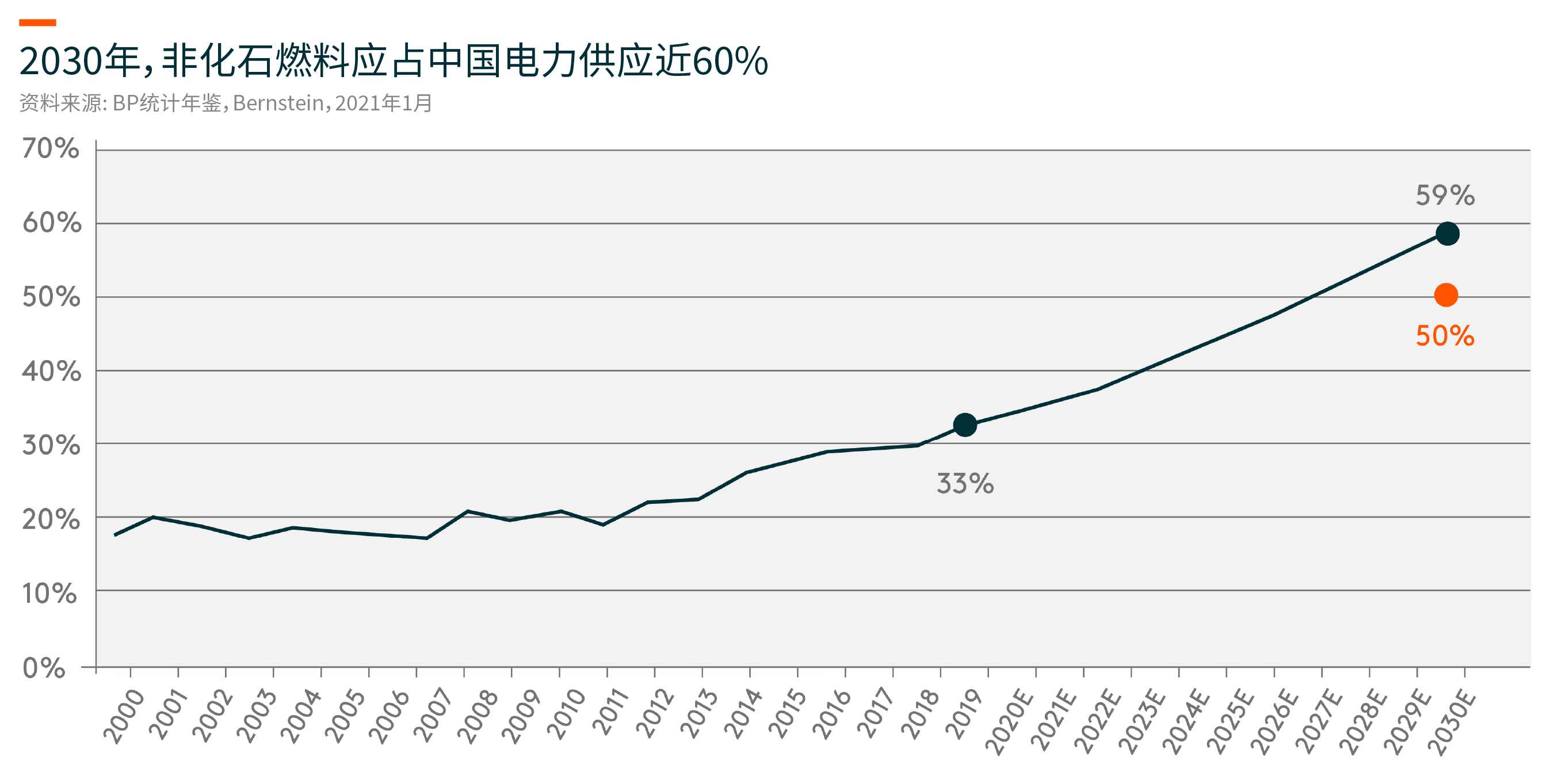

中国要在2060年之前实现碳中和,而可再生能源作为能源革命的重要支柱,更迅速成为市场焦点。碳中和的功能是减少碳排放,同时提高碳捕集、利用和封存。中国政府的目标是在2030年将非化石燃料的发电量占比提高到50%,这也与二氧化碳排放峰值吻合。Bernstein(2021年1月)预测,未来五年中国88%的新能源产能将来自可再生能源,其中49%来自太阳能,23%来自风能。2030年前,太阳能、风能、核能和水能等非化石燃料将占中国电力供应近60%。

由于全球对可再生能源的合力推动,风电行业已经吸引了越来越多投资者的关注。特别是为了实现习主席2060年实现碳中和的目标,风能作为中国的替代能源已经变得越来越重要。本报告将关注该领域的最新情况,如陆上和海上项目、成本趋势、政府政策和竞争情况。

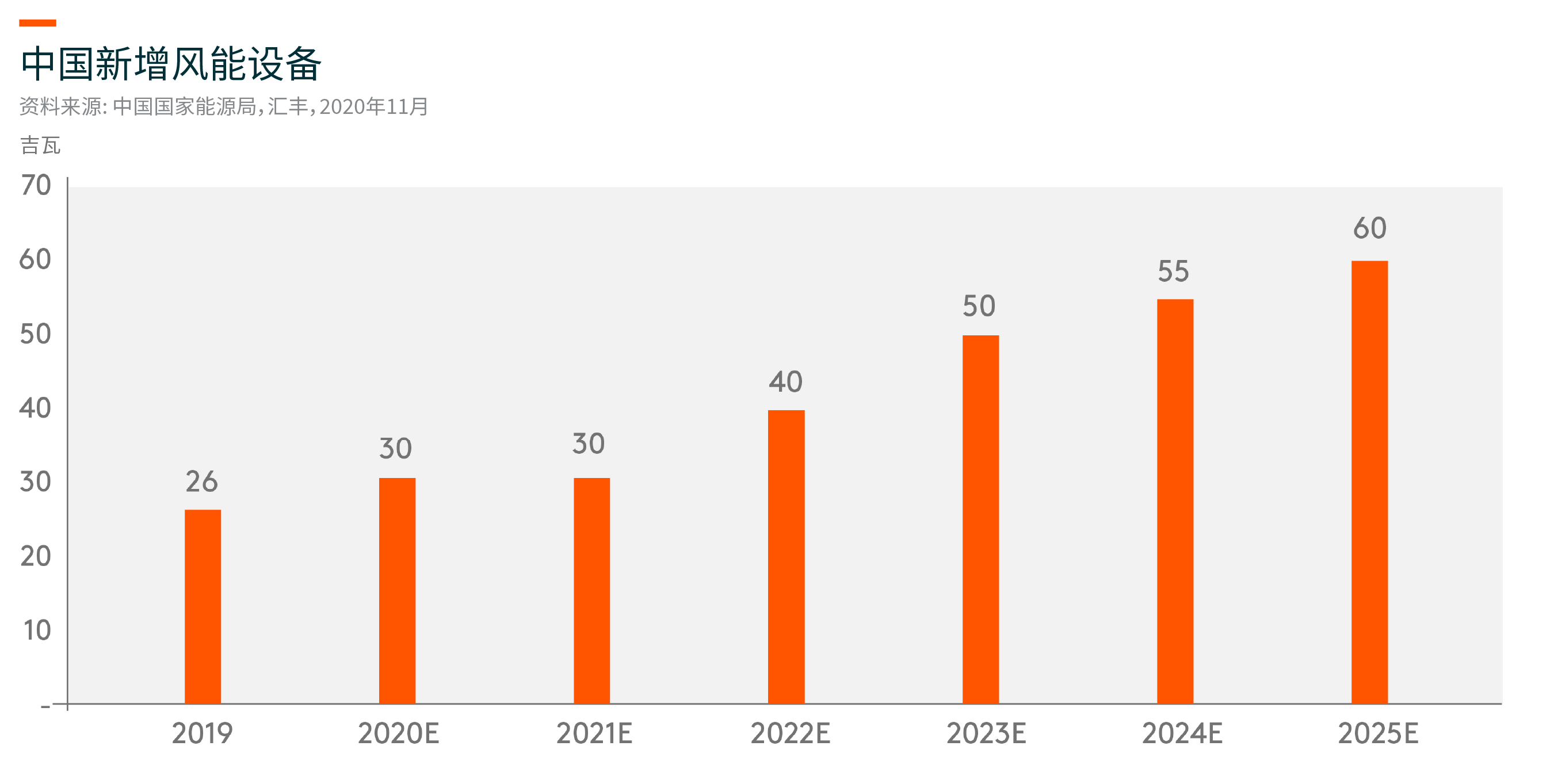

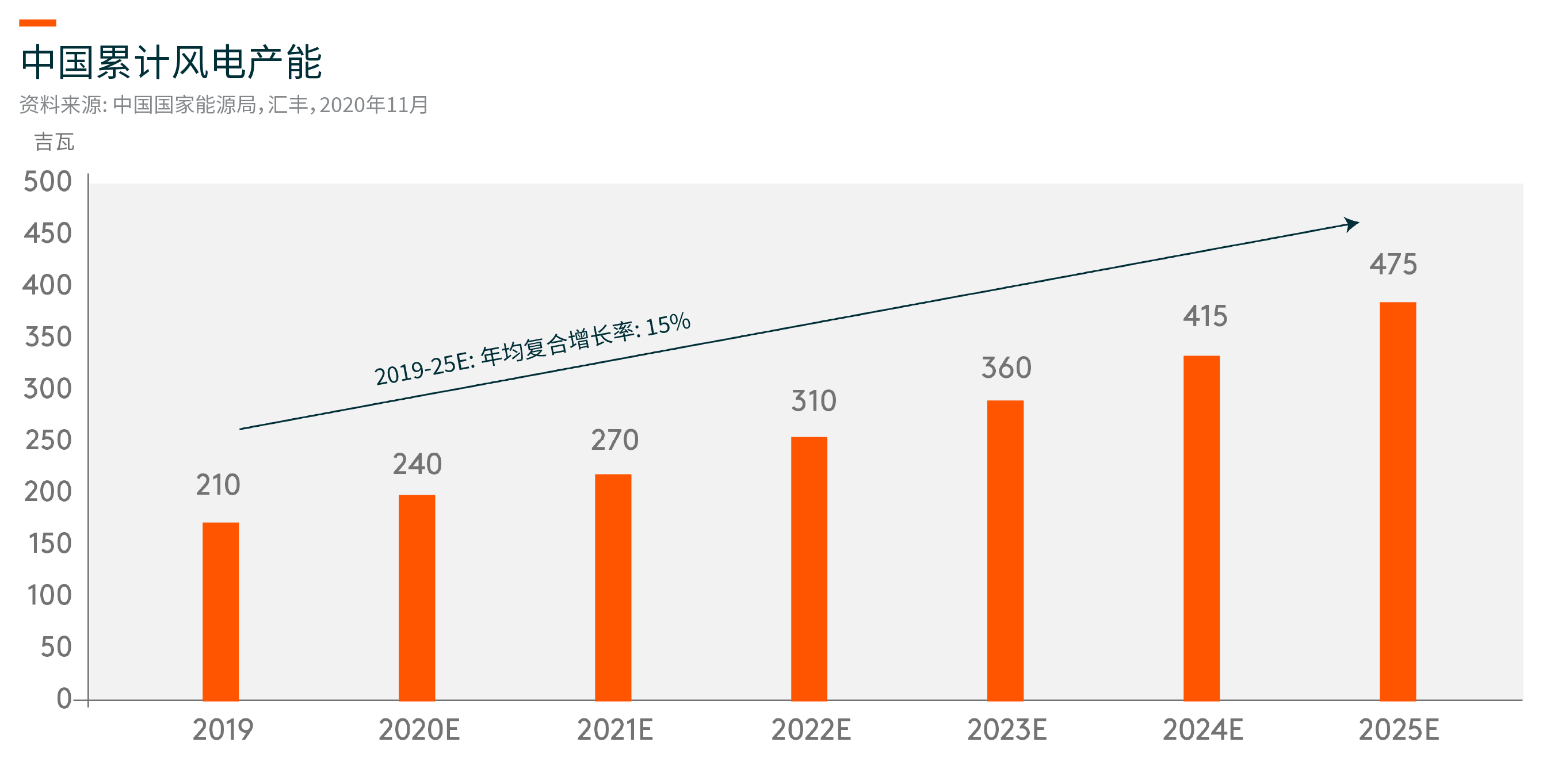

基于中国的「十四五规划」,汇丰银行(2020年11月)预计,在中国致力发展环保和风力发电机价格下降的推动下,中国将新增235 GW (吉瓦) 的风电产能。据《上海日报》(2020年10月14日)报道,在2020年中国风电大会期间,风电企业代表发布了《北京风电宣言》,于「十四五」期间确保年均风能设备超过50 GW/年,之后新增风能设备至少要达到60 GW/年,以实现碳中和。汇丰银行预计,截至2025年底,中国风能设备产能将累计达到475 GW(2019年:210 GW),意味着2019-25的年均复合增长率预计达到15%。

风电的均化能源成本(LCOE)一直呈下降趋势,成本下降主要来自技术进步,以更低的成本实现更高的发电量。中国国家能源局 (NEA) 从2014年至2016年连续三年降低陆上风电的上网电价(FIT)值,最终公告对2018年的FIT水平给予指导。2018年年中,国家能源局启动拍卖机制,开发商需要在省级拍卖中竞价,才能获得高于受监管煤电价水平的风电电价。过渡期内,陆上风电拍卖的行使价以现有风电上网电价为上限价格。2018年底前获批的项目需在2020年底前上网,以享有旧电价。2019年1月至2020年底期间通过拍卖机制获批的项目需要在2021年底前上网。2021年1月后批准的新项目将被视为电网平价项目。

我们预计,在碳中和目标、海上风电价值链的成熟以及中央和省级SPE?对海上风电发展的支持下,中国海上风电市场将成为全球最大的市场。在2022-24年期间,考虑到改善非化石燃料消耗和减少碳排放的目标,以及培育本地海上风电制造价值链,我们预计广东等沿海省份的省级政府将对本地海上风电板块进行补贴。

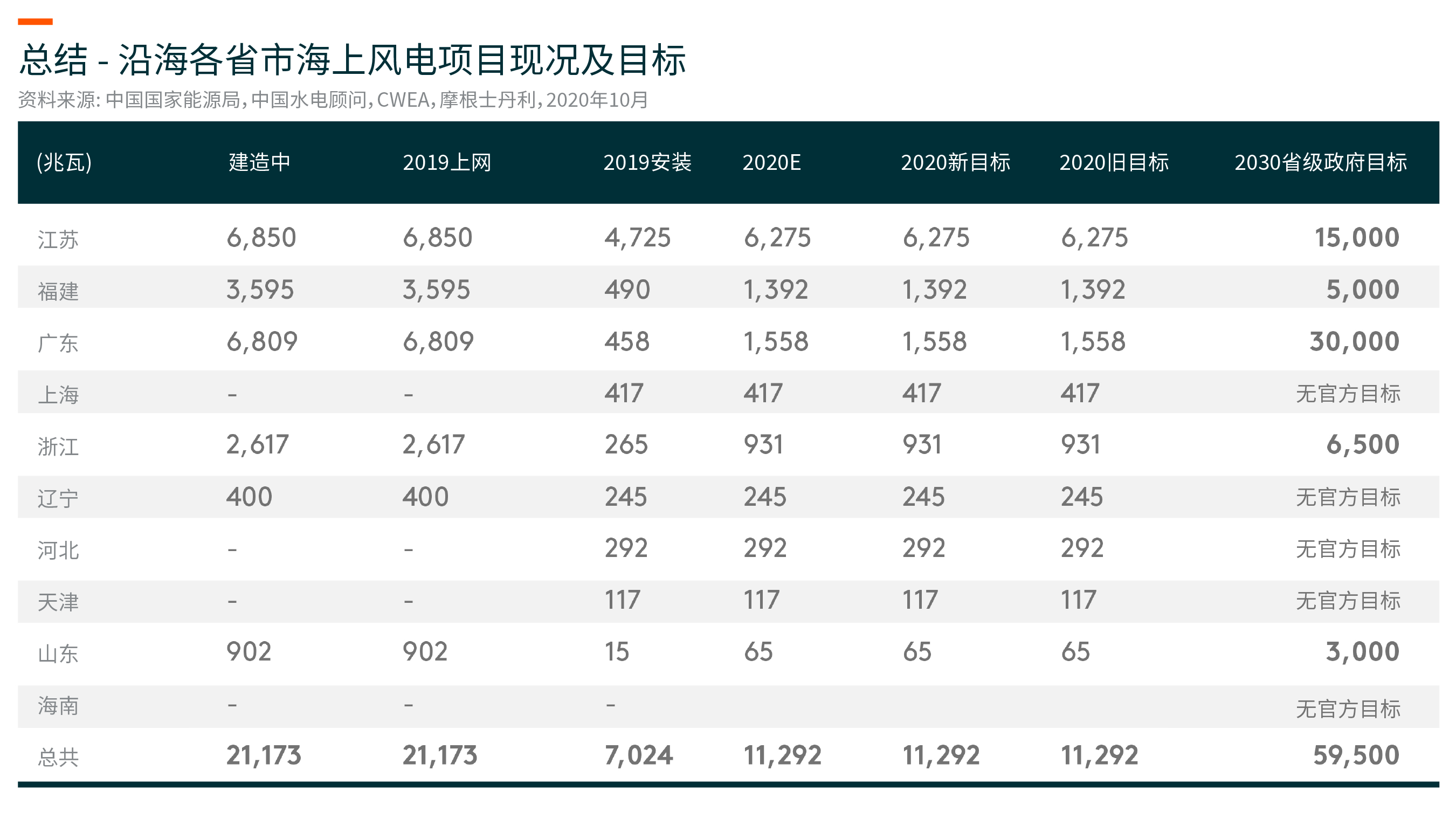

截至2019年底,中国目前海上风能设备容量总共7.0GW,成为仅次于英国(9.6GW)和德国(7.6GW)的全球第三大海上风电市场。仅在2019年,中国海上风能设备容量最多,达到2.5GW,领先于当年英国的1.8GW和德国的1.1GW。有8个省市(即江苏、福建、广东、上海、浙江、辽宁、河北和山东)有海上风电项目在运行。江苏拥有中国最大的海上风电集群,截至2019年底,风能设备已安装的有4.7GW,而已上网的有4.2GW,分别占中国海上风能设备总安装量和总上网量的67%和71%。

2022-24年期间,我们预计中央政府补贴支持的终止,将导致年度新增海上风能设备量从2021年的短期回升,下降至每年3.5-4.0GW。截至2020年8月底,中国在建的海上风电项目有21.2GW,其中开始建设的项目价值约为10.9GW,这些项目将留待2021年底后发展。我们注意到一些海上省份已经制定了非常进取的2030年目标,我们相信这些地区可能会提供一些补贴来支持海上风电市场,包括生产价值链。此外,我们认为,尽管电价和回报率较低,但中央和省级国有企业将继续扩大海上风电产能,将投资从燃煤发电转向可再生能源,同时改善发电产能结构。

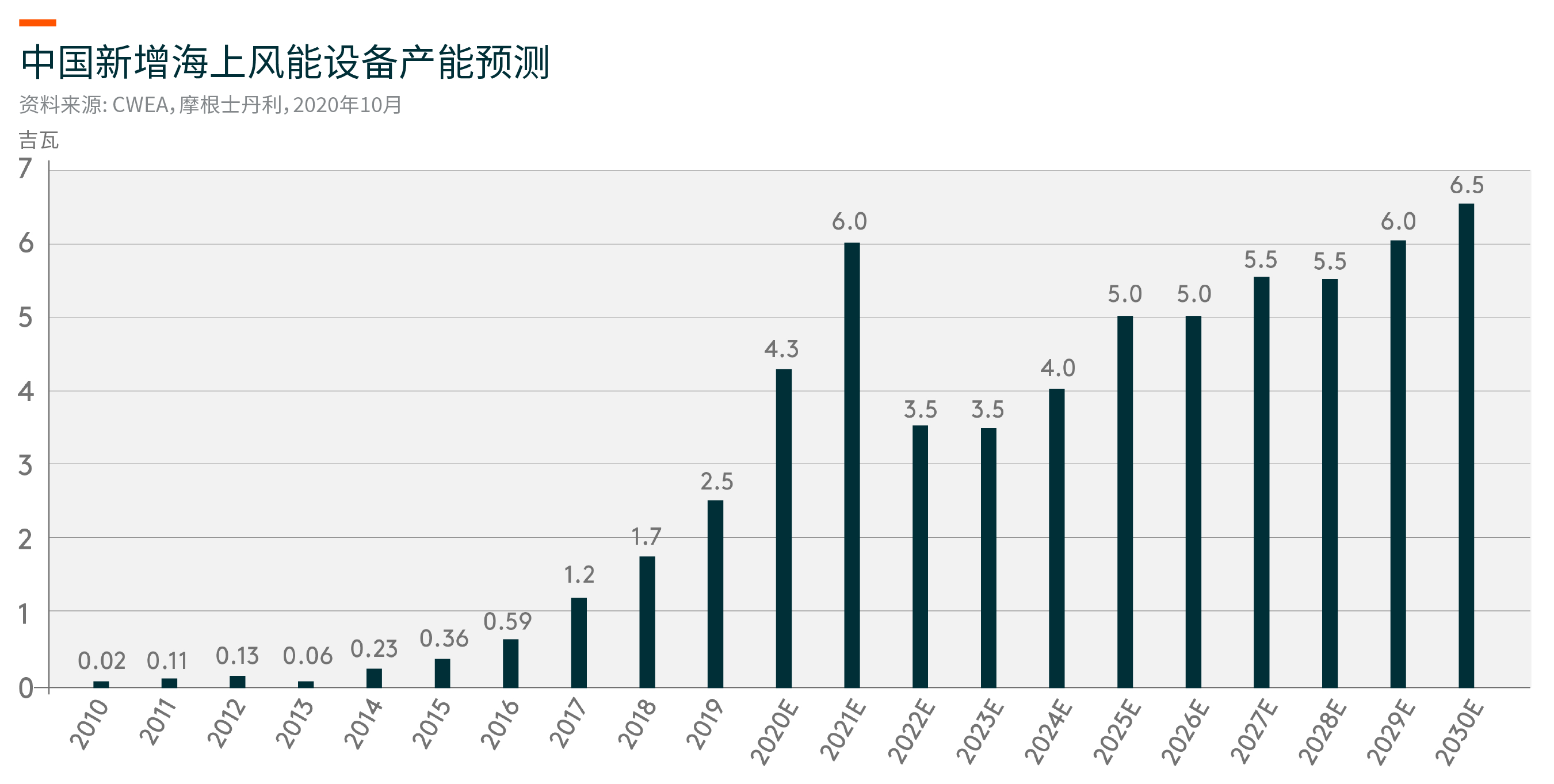

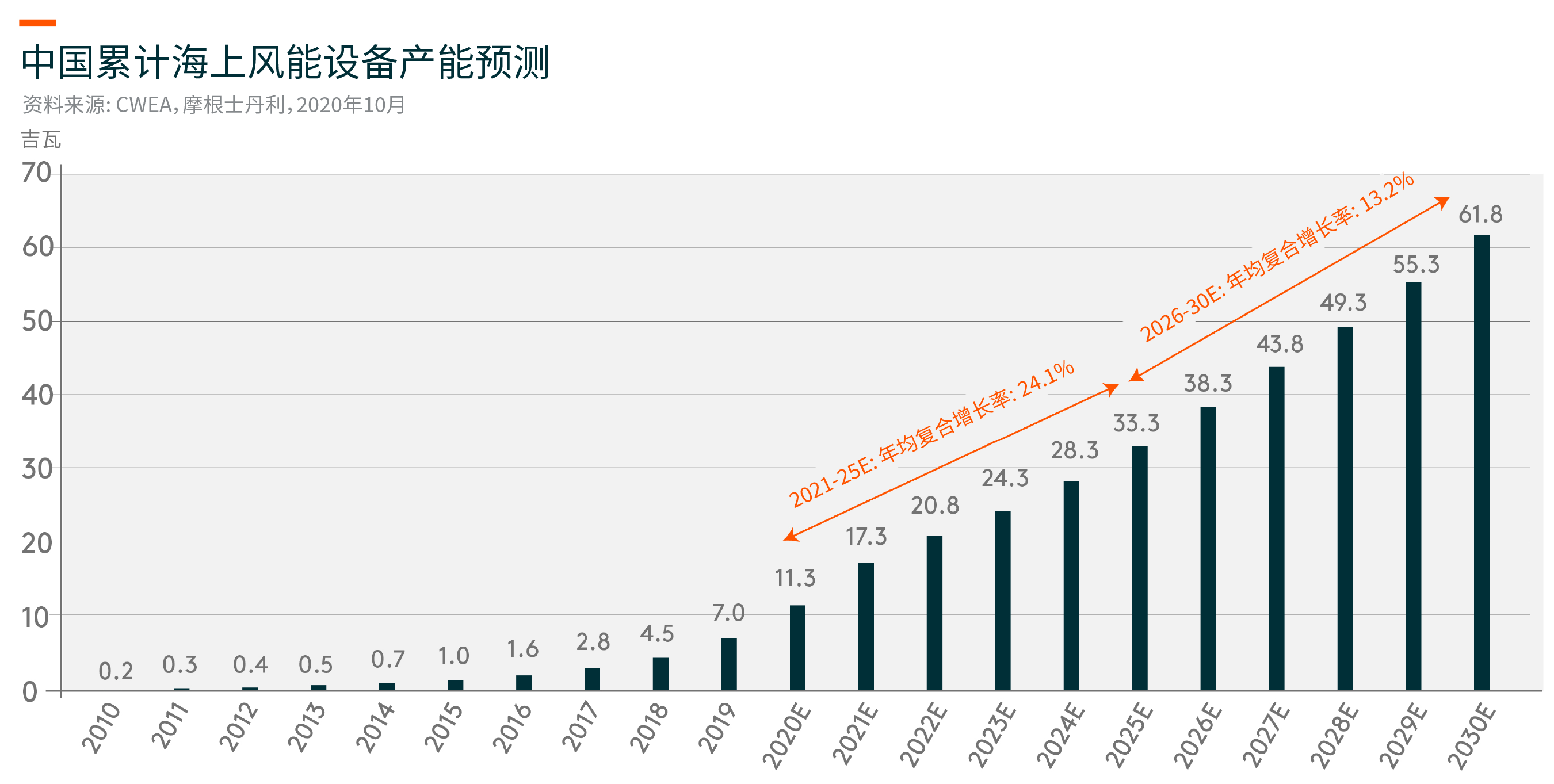

我们预计,在海上风机及关键部件、海洋工程、海上风电场营运及维护等技术成熟和经验累积的推动下,中国海上风电产业将在2025年实现上网发电。摩根士丹利(2020年10月)预测,2025-26年新增海上产能将回升至5GW/年,2027-28年步入5.5GW/年,2029年进一步增至6.0GW,2030年增至6.5GW。中央政府停止补贴支持很可能迫使中国海上风电产业早日实现平价上网。

此外,大部分沿海省份都制定了2030年的海上风电目标,旨在调整能源消费结构,用可再生能源替代燃煤发电,推动风电设备价值链的发展。广东的计划最为进取,计划到2030年建设30GW的海上风电容量,其次是江苏的15GW,浙江的6.5GW,福建的5GW,山东的3GW。其他沿海省市,即辽宁、河北、广西、海南、上海也有海上风电开发计划。国家的海上风电目标,到2030年将接近60GW,为当地产业提供长期的知名度和规模,尽管还没有省级政府承诺2021年后的支持计划。

有14家开发商在2019年有新增海上风电容量投产;前五名开发商分别是中国华能集团公司605MW(24.3%)、国家能源集团(海上风电主要为龙源旗下)530MW(21.3%)、中国长江三峡集团公司352MW(14.1%)、中国大唐集团公司254MW(10.2%)、广东省能源集团(粤电)187MW(7.5%)3。截至2019年底,中国共有21家海上风电开发商;前五家合计产能接近5GW (占总产能的70.9%),且均为中央国企。建造中的21.2GW海上风电项目属于超过20家开发商,这些开发商大多是传统的电力投资央企或省级能源投资机构(如粤电、福能、浙能、福建投资),具有省级政府背景,能源相关的投资历史悠久,地方能源资源(包括燃煤电厂)所有权比例较高。我们认为央企或地方国企开发商会接受较低的电价和回报,在2021年后继续完成未完工项目的投资。

Global X 中国洁净能源 ETF(2809港元/9809美元)旨在为投资者提供机遇,把握对中国洁净能源进一步发展及推广至关重要之公司的高增长潜力。

其他主要特征:

- 不受局限的投资方法:透过追踪新兴主题,该基金的组成超越了经典的行业和行业分类。

- ETF的投资便利:透过一次买卖交易,该基金可以投资于数十家以中国清洁能源为主要业务的公司。

请点击此处以了解有关Global X 中国洁净能源 ETF的更多资讯。