太阳能发电的未来

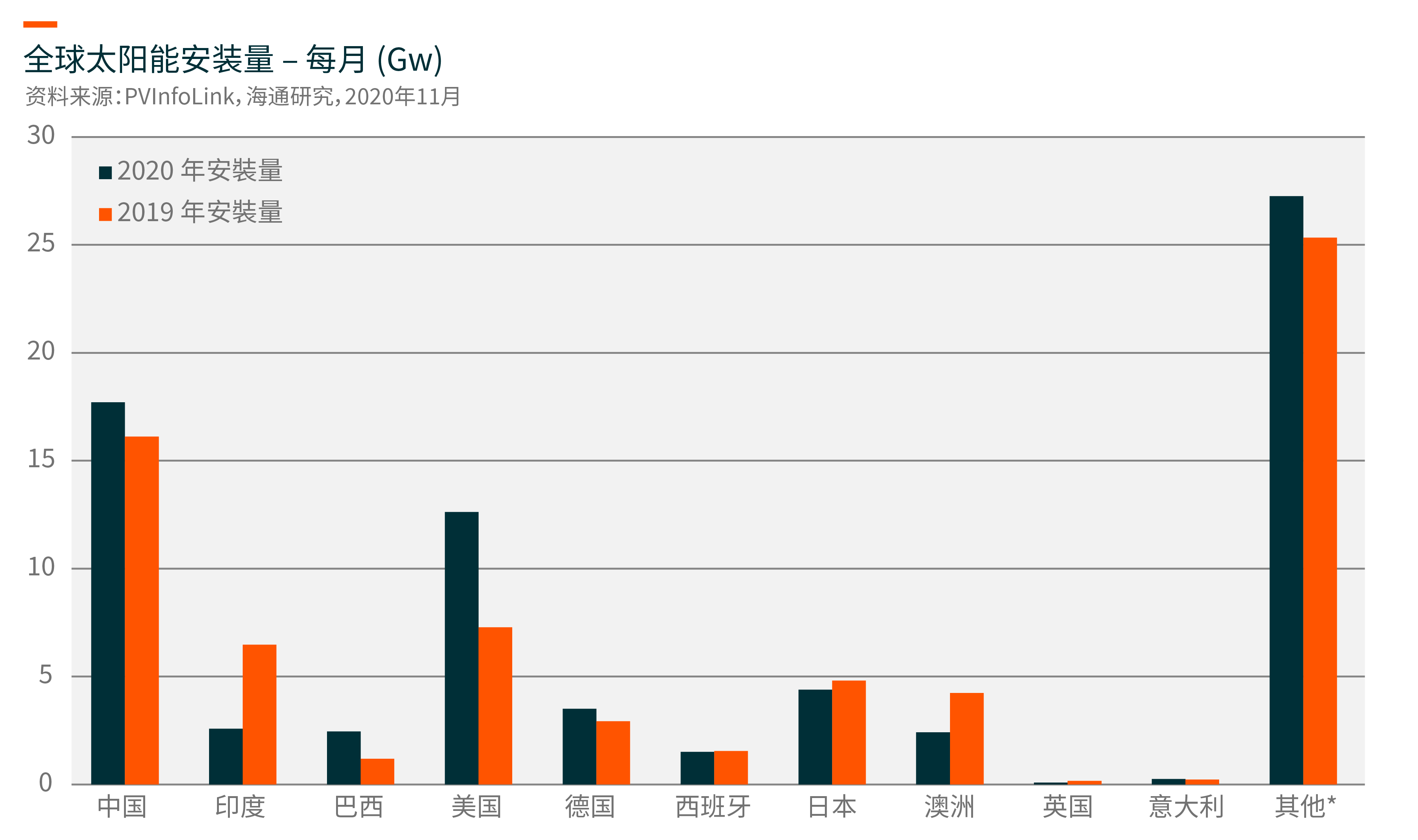

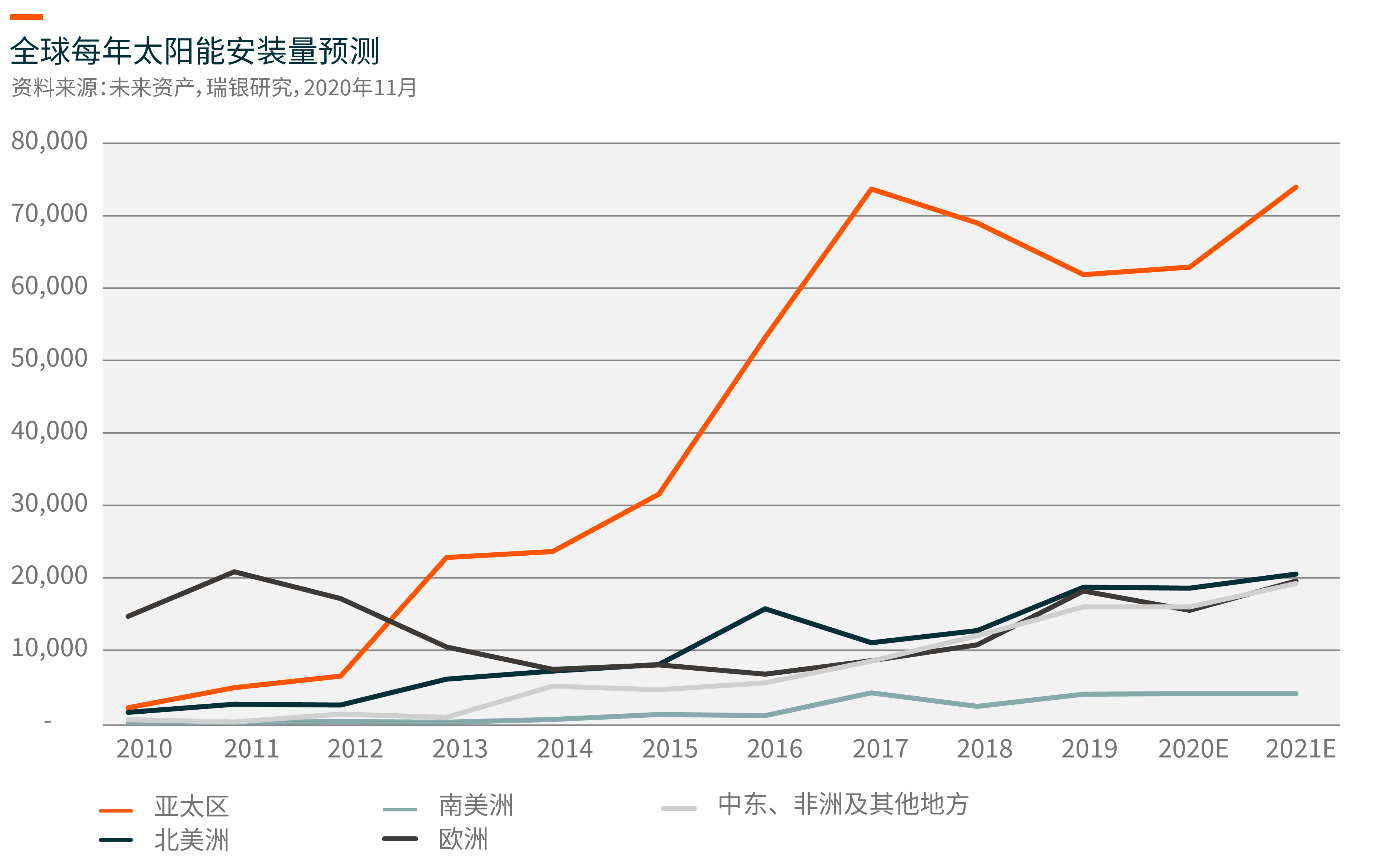

截至2020年9月底,主要国家的太阳能安装量均录得高单位数增长,虽然未达到年初的预期,但已比新冠肺炎疫情爆发后最差时期为好。展望未来,在需求方面,中国作为全球最大太阳能市场,虽然将在2021年取消对公用事业规模太阳能项目的补贴,但也在积极承担更多的碳减排责任。美国拥有巨大的太阳能资源,随着拜登赢得大选,预计会有更大的太阳能需求。印度曾经是第三大太阳能市场,但在2020年受疫情严重影响。新冠肺炎也影响了其他主要市场,如欧洲、中东地区和南美洲,我们预计这些地区在疫情过后会温和复苏。

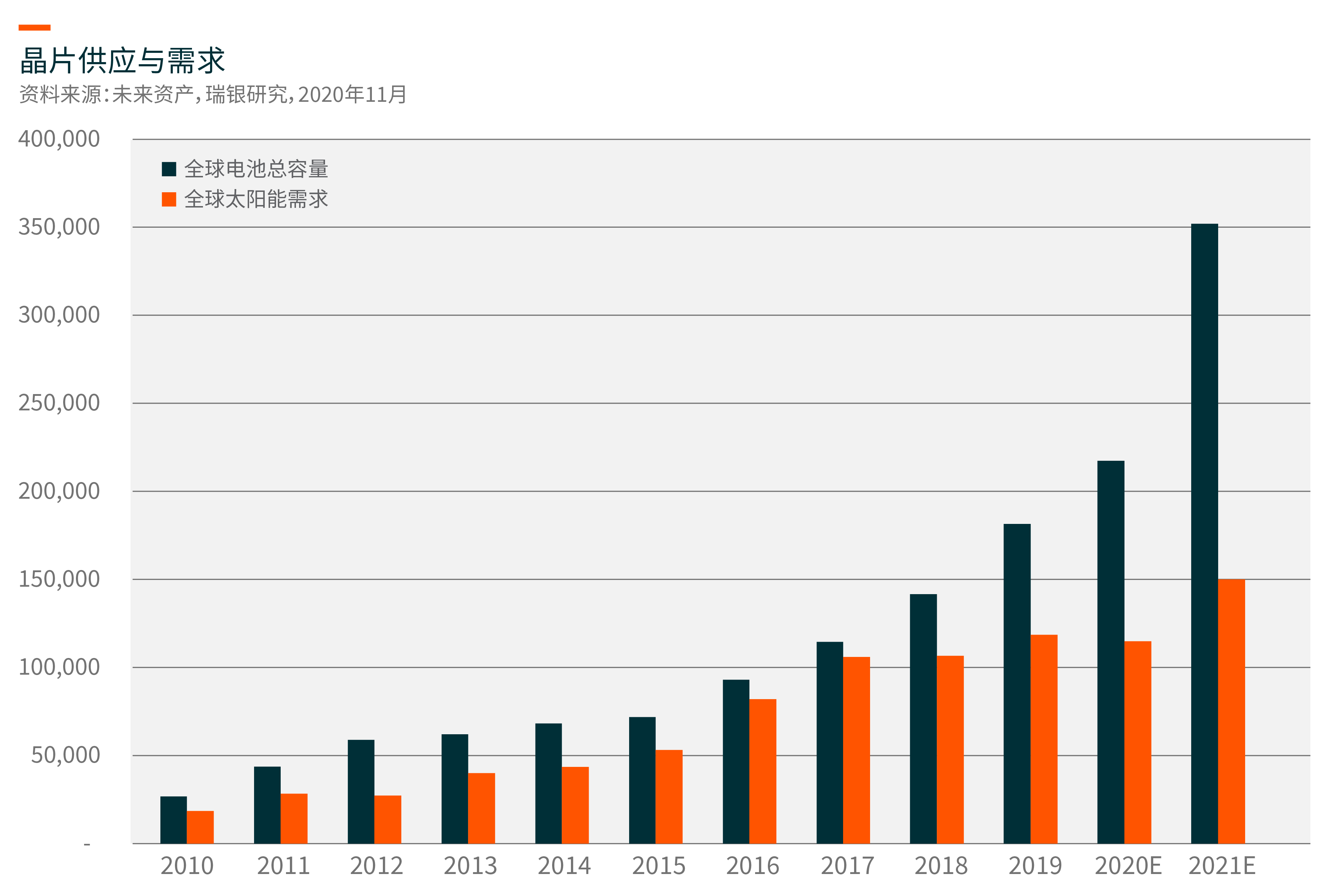

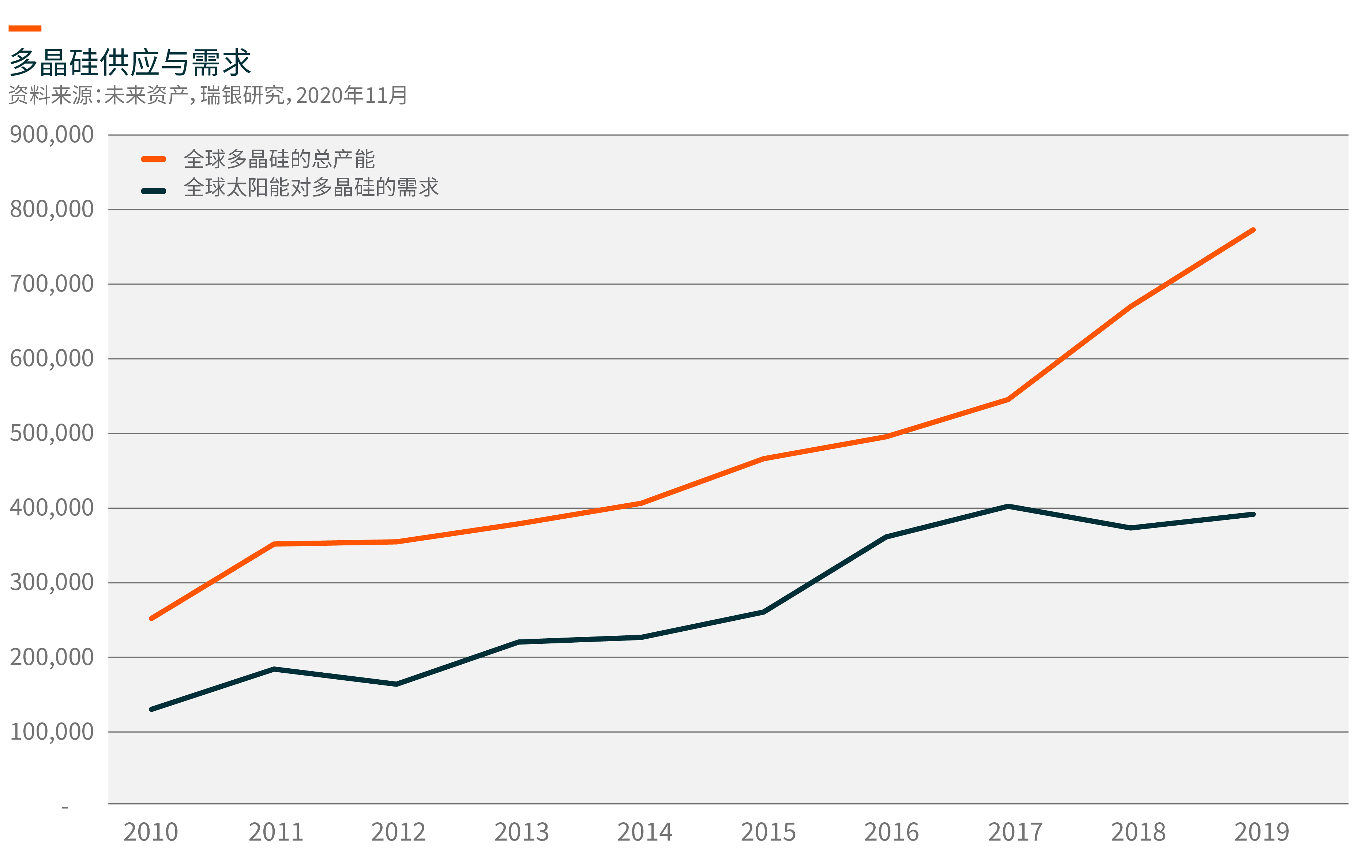

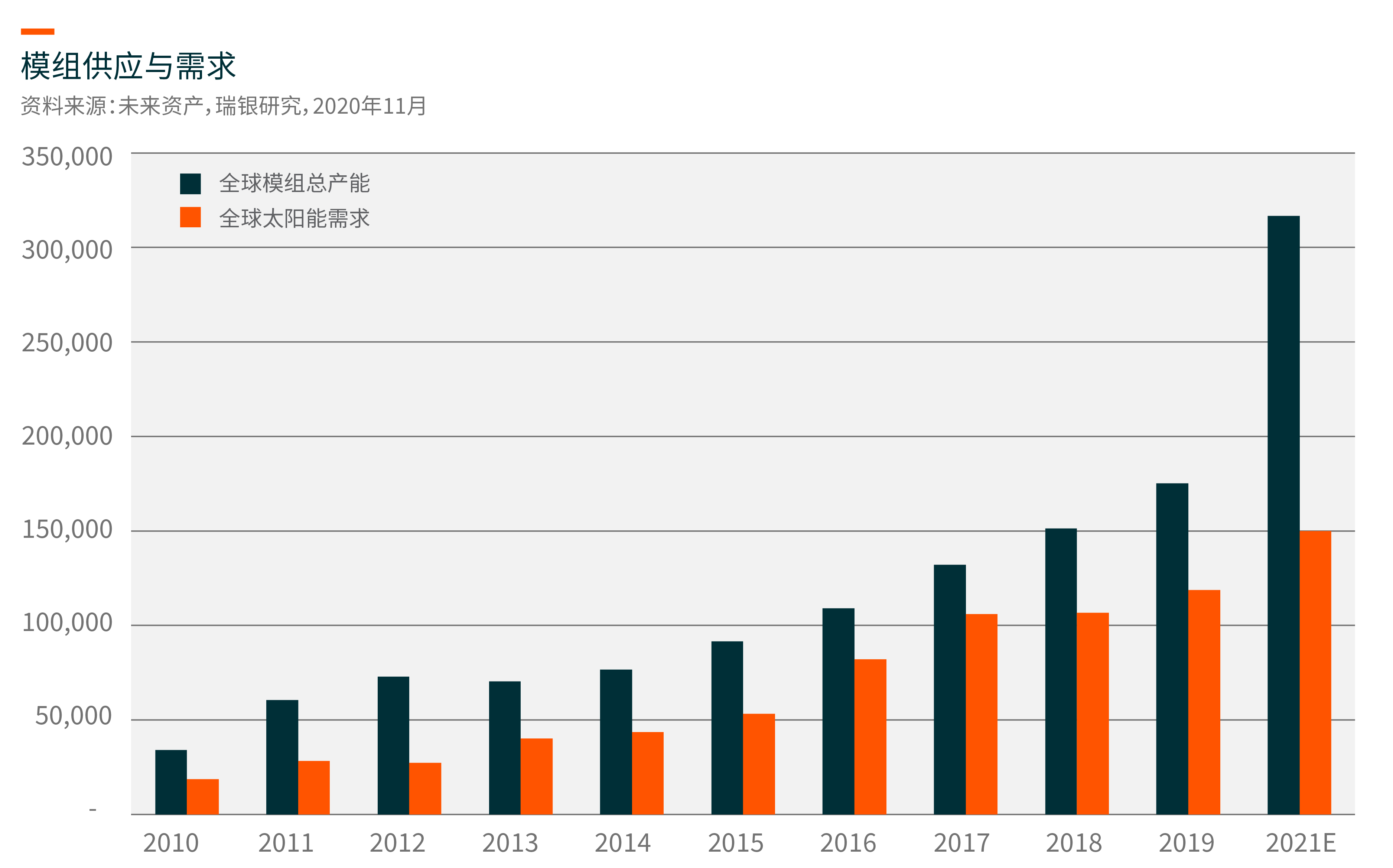

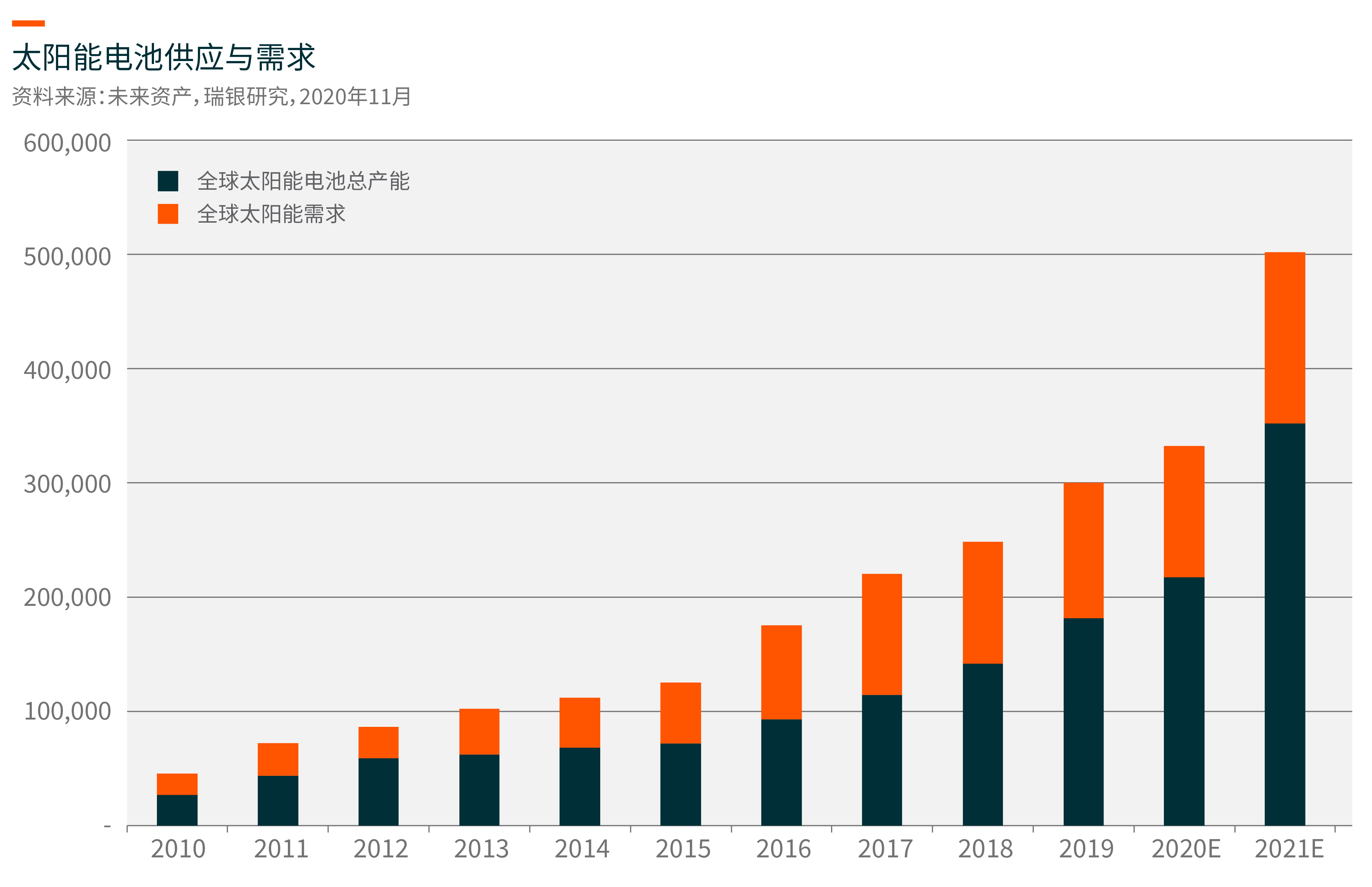

由下图所见(2021年主要太阳能供应链上的有效产能),市场供应明显比需求更大。明年多晶硅的供需平衡可能会有所改善,前五大生产商占三分之二以上的市场份额。晶片部分的整合正在减速,明年前五名的总市场份额将接近80%,晶片供过于求的情况可能会在2021年出现,而价格则取决于需求以及每个季度有效产能的投产数量。2021年底前,二线晶片厂、模组厂、晶片设备生产商的产能将陆续释放出来,新增产能主要为M10(182mm×182mm)和M12(210mm×210mm)晶片,后者还需要时间以证明其效率。在太阳能供应链中,太阳能电池变化较快,利润较低。科技在市场竞争中扮演重要的角色,但在中期周期内相对稳定。因此,晶片厂商和组件厂商现在不断开发电池生产,以提高供应链的稳定性及利润率。从下图我们可以看到,隆基近两年新增太阳能电池产能超过15GW,于2021年排名第三,其次是晶科太阳能、晶澳太阳能等太阳能材料集成商。由于太阳能电池是中间环节,主要由下游需求带动,即是组件厂商及其销售渠道,在一定程度上决定了太阳能电池在技术周期内的竞争优势。而组件端整合正在加速,前十大厂商的总市场份额从57%(2020年)上升到64%(2021年)。未来几年,大部分领先的模组厂商都在增加产能,建立销售渠道,这将大大影响电池以至晶片的需求。

Global X 中国洁净能源 ETF(2809港元/9809美元)旨在为投资者提供机遇,把握对中国洁净能源进一步发展及推广至关重要之公司的高增长潜力。

其他主要特征:

- 不受局限的投资方法:透过追踪新兴主题,该基金的组成超越了经典的行业和行业分类。

- ETF的投资便利:透过一次买卖交易,该基金可以投资于数十家以中国清洁能源为主要业务的公司。

请点击此处以了解有关Global X 中国洁净能源 ETF的更多资讯。