中国洁净能源:2022年上半年回顾

太阳能产业:需求强劲带动盈利提升

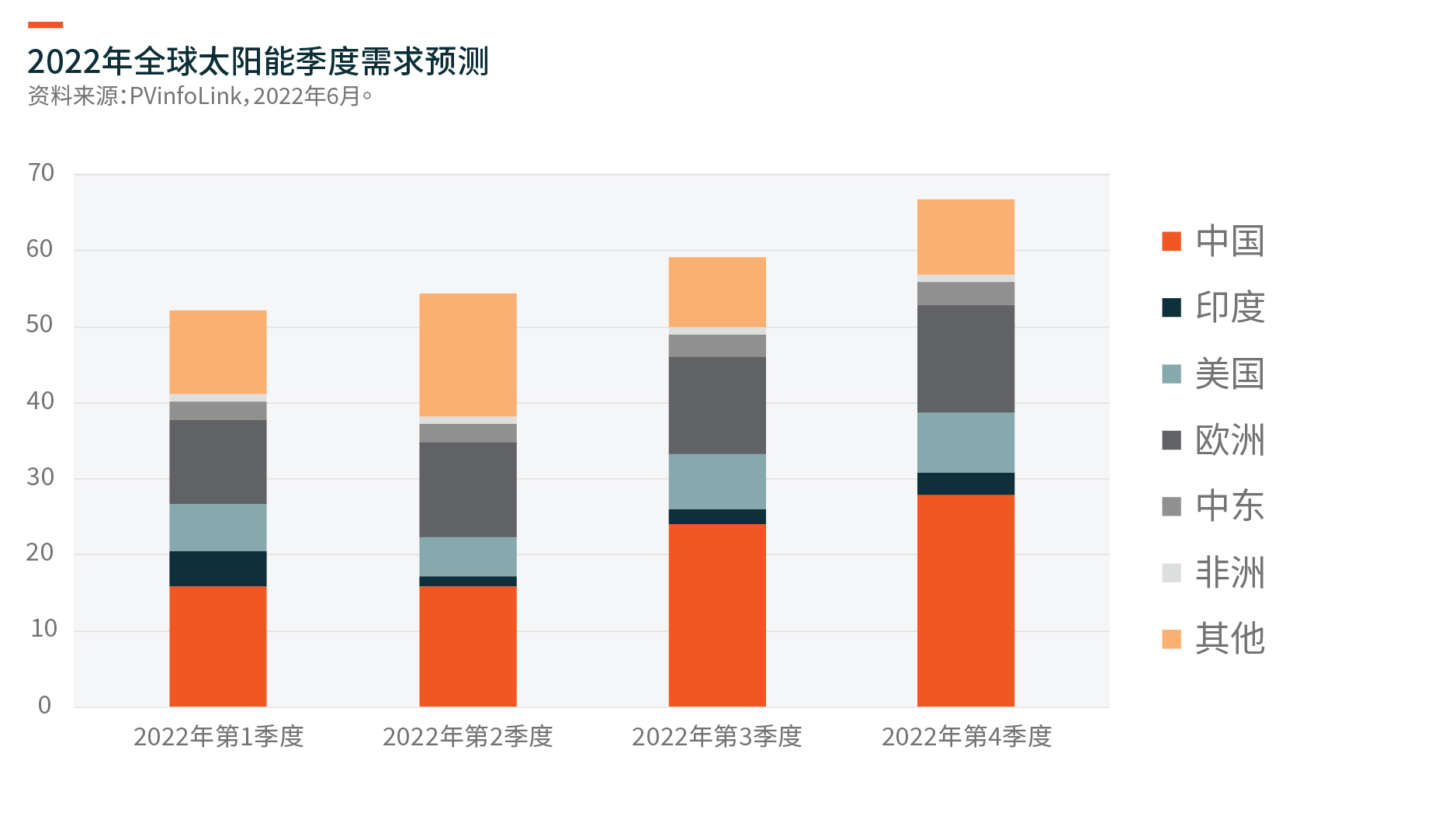

2021年底,全球太阳能需求高于预期,受俄乌战争及随后能源危机影响的欧洲市场以及正走向碳中和的中国是主要的推动力量。美国政府最近对太阳能电池板的态度出现巨大转变,宣布暂停对从四个东南亚国家进口的太阳能电池板征收关税两年,进一步提振了需求。这些国家包括柬埔寨、马来西亚、泰国及越南——中国公司在这些国家均设有制造工厂。立场的转变确保美国将获得充足的太阳能模块供应,以满足其国内的发电需求。因此,全年太阳能装机容量已增至220至240吉瓦(高于最初的200吉瓦),其中中国将贡献80至90吉瓦(高于最初的75吉瓦)。1

回顾2021年,模块价格上涨后,中国太阳能发电场投资者推迟了大部分大型项目。很多人都在等待多晶硅短缺的结束,届时模块价格预计将恢复到每瓦1.5至1.6元人民币的历史低位,但最终尚未出现。由于俄罗斯入侵乌克兰后欧洲加快部署太阳能设备,加上国内融资成本下降,投资者意识到模块价格下降的可能性很低,因此于今年重启此类项目。目前在中国市场上,模块价格在每瓦1.95至2元人民币左右,是可接受的水平,而多晶硅价格则持续攀升至每公斤260元人民币以上。

就太阳能价值链而言,上游多晶硅动态将基本保持紧张直至今年年底,倘若需求增长超过市场普遍预期,紧张态势甚至可能会持续至明年。然而,前五大多晶硅厂商均于2021或2022年大幅扩张产能。2因此,领先的多晶硅厂商面对严重供过于求的晶圆制造商具有很强的议价能力。晶圆端正迅速向更大尺寸发展,其中M10晶圆表现出极大的竞争优势。尽管存在原材料限制,但利用率仍保持在80%以上的较高水平。由于需求强劲,2022年太阳能电池及模块产品的盈利能力正在提升。3

值得一提的是,即将到来的技术创新及更大功率太阳能电池的差异化。2022年,N型太阳能电池呈现井喷式增长,特别是晶科能源、隆基、天合光能、东方日升等领先的集成模块公司开始大规模量产该产品。晶科能源于2022年第1季度增加16吉瓦的N型Topcon产能,并计划于下半年再建设一条16吉瓦的生产线。4隆基将投资HPBC太阳能电池5,专门用于分布式发电项目,较传统PERC6产品具有更广阔的前景以及更高效率。凭借过去5年的工艺改进,生产成本显著降低,更多太阳能制造商正加速大规模生产Topcon及HJT7太阳能电池。我们预计N型太阳能电池取代PERC近在眼前。

风电行业:强劲的政策支持及项目经济效益推动大量风电招标

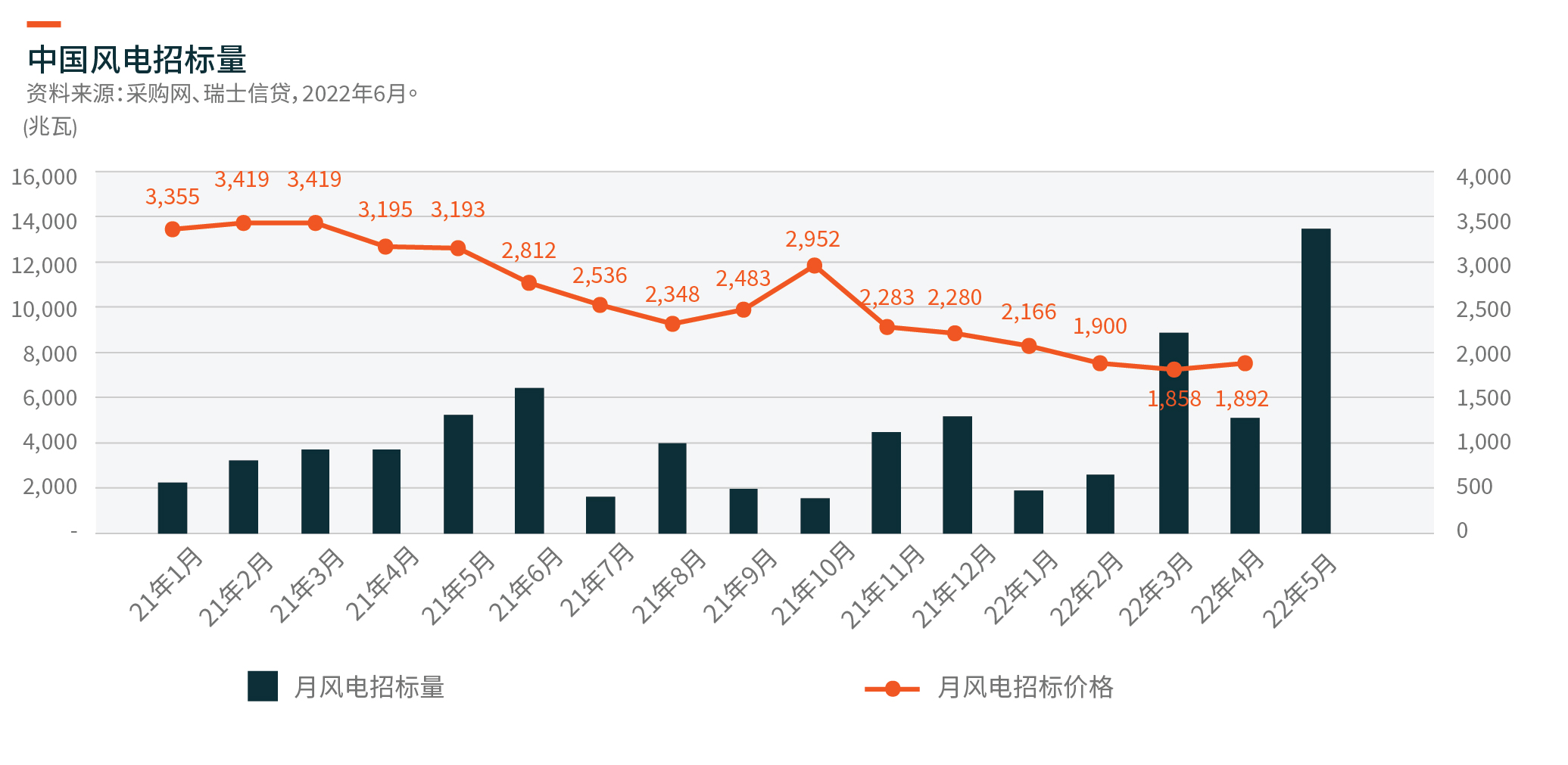

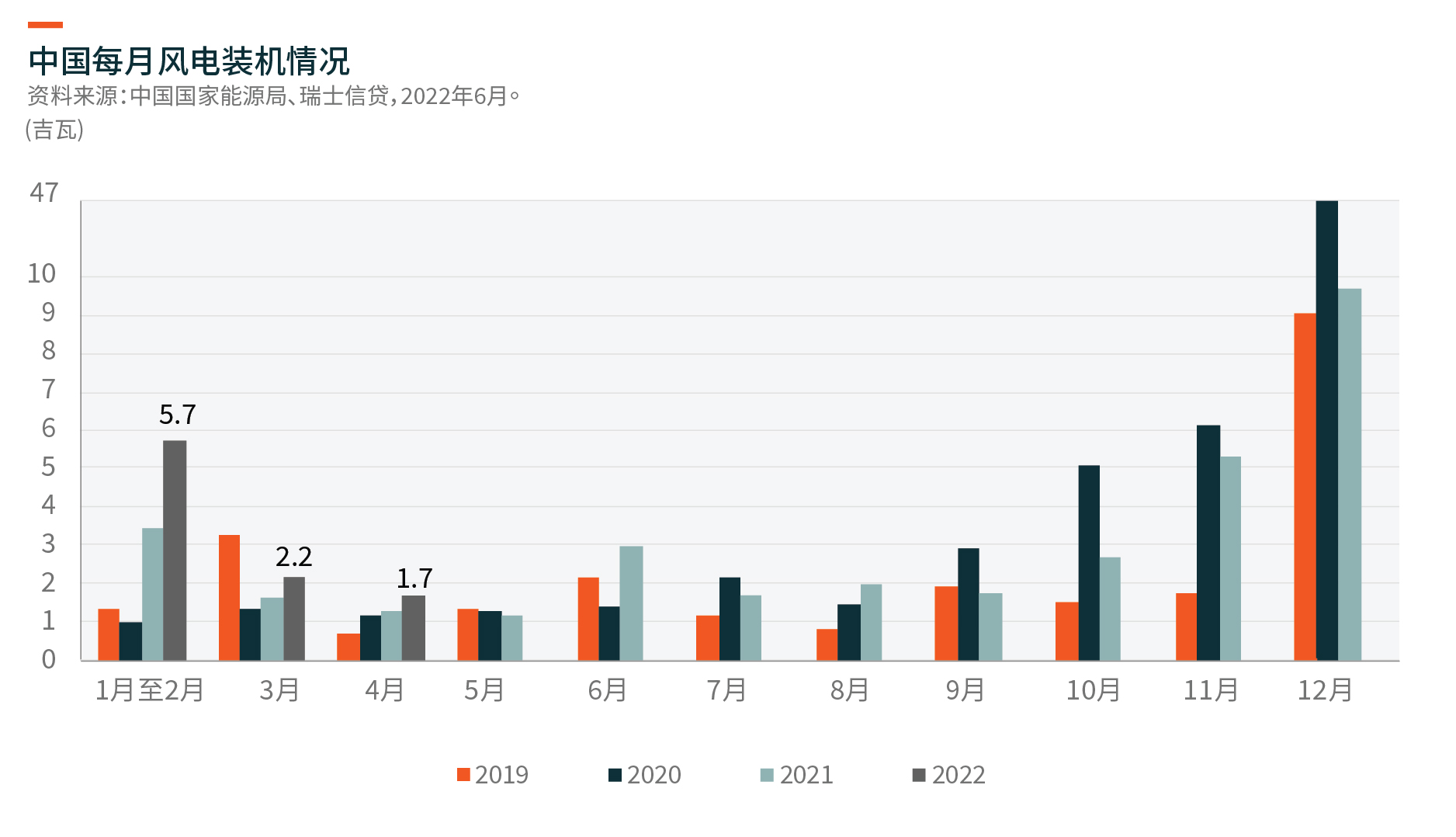

中国风电场项目所有人透过于2022年上半年招标的新项目获得可观的内部回报率(IRR)。自中国取消政府补贴以及风力涡轮机制造商之间的竞争加剧后,风电场项目于去年实现电网平价。5月份,风电项目的招标量达到13.57吉瓦,创历史新高,年初至今的招标量达到约39吉瓦。8然而,实际装机量尚未回升,导致第1及第2季度的严重失望情绪,部分原因是封城及设计变动。随着新订单增长创历史新高,我们预计7月及8月将是加速装机的关键月份。

除项目经济效益的提升外,我们接下来关注积极的政策支持。根据中国发改委(国家发展和改革委员会)及能源局(国家能源局)于2022年5月30日联合发布的通知,新风电项目的审批可更改为登记及备案程序,这意味着审批流程可能更快。这可能是利好政策,尤其是对于在农村地区建设通常规模较小的分布式风电场。6月1日,发改委正式发布期待已久的《「十四五」可再生能源发展规划》。其关键数字目标与此前的指导意见及市场预期一致。根据发改委的指导意见,风电及太阳能发电总量于「十四五」期间翻一番,至2030年,累计风电及太阳能发电装机量达到1,200吉瓦以上。超大规模风电及太阳能发电基地建设步入正轨。包括山东、福建、广东及广西等数个省份正大力推进海上风电安装计划。

2022年第2季度,价值链中的竞争略微缓和。风电项目的经济效益稳固、今年迄今强劲的政策支持以及新招标量,改善了风电供应链(零部件、涡轮机与运营商)的竞争格局。主要涡轮机制造商之间的竞争更加合理。原材料通胀放缓亦利好制造商于2022年下半年的利润率。

公用事业行业:遗留补贴问题得到解决

解决遗留补贴问题是积极的一步,因为这将改善风电场及太阳能发电场运营商的现金流状况。在过去可再生能源发电尚未达到电网平价的背景下,中国政府透过向可再生能源运营商提供补贴以促进可再生能源的发展。然而,可再生能源发展基金的营运始终处于赤字状态,导致支付补贴延迟。

财政部于2022年3月13日发布了《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》,该报告旨在促进解决可再生能源发电补贴资金短缺的问题。报告称,2022年中央政府资金的预算支出将为8,070亿元人民币,较2021年4,060亿元的预算增长98.8%,较去年4,000亿元人民币的实际支出增长101.6%。此外,发改委、能源局及财政部于2022年3月29日联合发布通知,要求所有电网及发电企业对其已并网项目就享受电价补贴资格进行自我审查。之后在2022年5月11日,国务院进一步宣布,中华人民共和国政府将在此前分配金额的基础上,向中央国有电力公司额外支付500亿元人民币的可再生能源补贴。

我们认为以上举措对可再生能源发电公司十分有利,将进一步提高对扩张可再生能源发电量的资本支出。

我们预计,2022年中国太阳能发电装机容量将按年增长46%,达到80吉瓦。由于2021年的装机计划延后至2022年,于2022年前四个月,太阳能发电装机容量按年增长138%,新装机容量达16.9吉瓦。