中國潔淨能源:2022年上半年回顧

太陽能產業:需求強勁帶動盈利提升

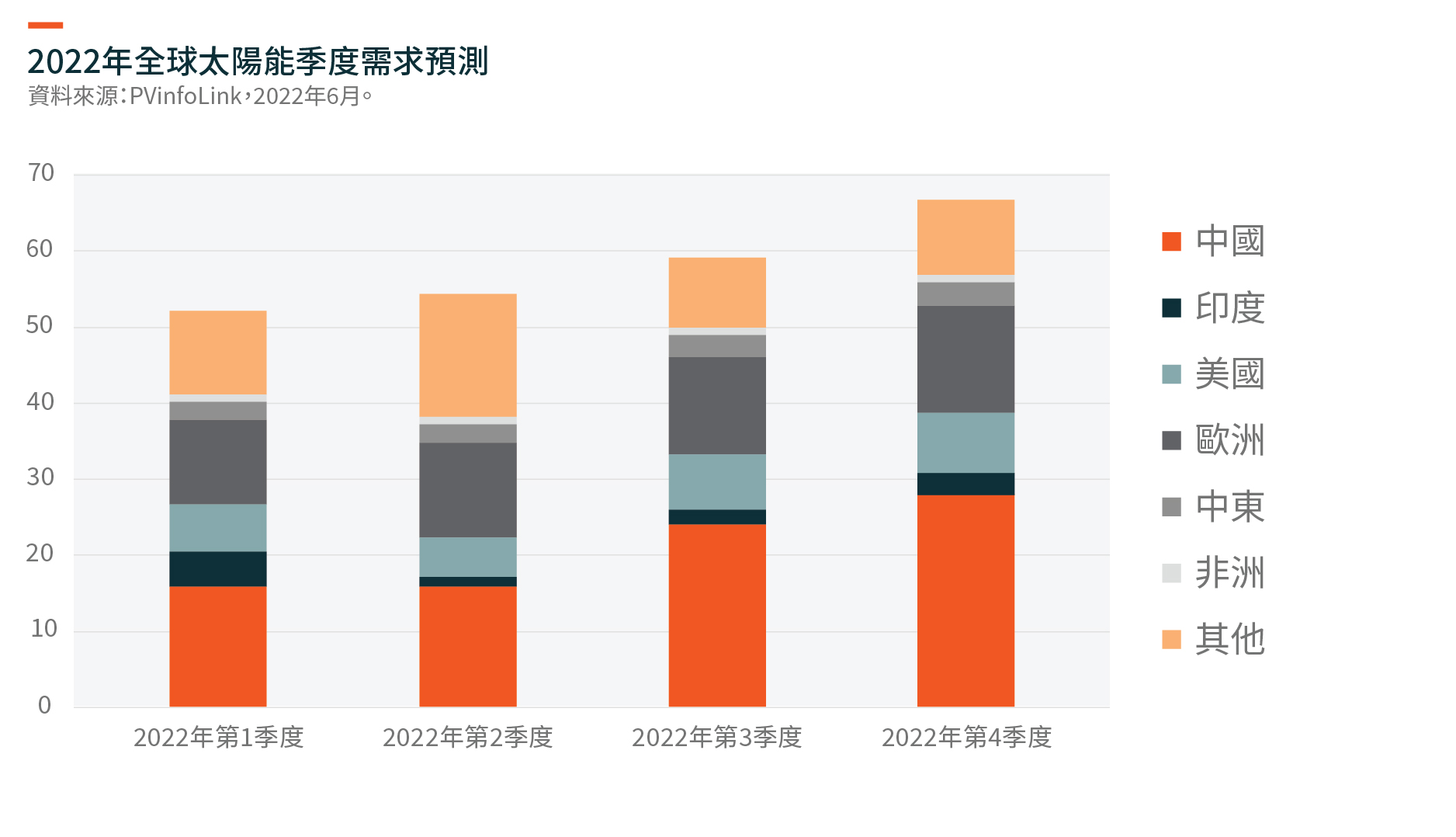

2021年底,全球太陽能需求高於預期,受俄烏戰爭及隨後能源危機影響的歐洲市場以及正走向碳中和的中國是主要的推動力量。美國政府最近對太陽能電池板的態度出現巨大轉變,宣布暫停對從四個東南亞國家進口的太陽能電池板徵收關稅兩年,進一步提振了需求。這些國家包括柬埔寨、馬來西亞、泰國及越南——中國公司在這些國家均設有製造工廠。立場的轉變確保美國將獲得充足的太陽能模組供應,以滿足其國內的發電需求。因此,全年太陽能裝機容量已增至220至240吉瓦(高於最初的200吉瓦),其中中國將貢獻80至90吉瓦(高於最初的75吉瓦)。1

回顧2021年,模組價格上漲後,中國太陽能發電場投資者推遲了大部分大型項目。很多人都在等待多晶矽短缺的結束,屆時模組價格預計將恢復到每瓦1.5至1.6元人民幣的歷史低位,但最終尚未出現。由於俄羅斯入侵烏克蘭後歐洲加快部署太陽能設備,加上國內融資成本下降,投資者意識到模組價格下降的可能性很低,因此於今年重啟此類項目。目前在中國市場上,模組價格在每瓦1.95至2元人民幣左右,是可接受的水平,而多晶矽價格則持續攀升至每公斤260元人民幣以上。

就太陽能價值鏈而言,上遊多晶矽動態將基本保持緊張直至今年年底,倘若需求增長超過市場普遍預期,緊張態勢甚至可能會持續至明年。然而,前五大多晶矽廠商均於2021或2022年大幅擴張產能。2因此,領先的多晶矽廠商面對嚴重供過於求的晶圓製造商具有很強的議價能力。晶圓端正迅速向更大尺寸發展,其中M10晶圓表現出極大的競爭優勢。儘管存在原材料限制,但利用率仍保持在80%以上的較高水平。由於需求強勁,2022年太陽能電池及模組產品的盈利能力正在提升。3

值得一提的是,即將到來的技術創新及更大功率太陽能電池的差異化。2022年,N型太陽能電池呈現井噴式增長,特別是晶科能源、隆基、天合光能、東方日升等領先的集成模組公司開始大規模量產該產品。晶科能源於2022年第1季度增加16吉瓦的N型Topcon產能,並計劃於下半年再建設一條16吉瓦的生產線。4隆基將投資HPBC太陽能電池5,專門用於分散式發電項目,較傳統PERC6產品具有更廣闊的前景以及更高效率。憑藉過去5年的工藝改進,生產成本顯著降低,更多太陽能製造商正加速大規模生產Topcon及HJT7太陽能電池。我們預計N型太陽能電池取代PERC近在眼前。

風電行業:強勁的政策支持及項目經濟效益推動大量風電招標

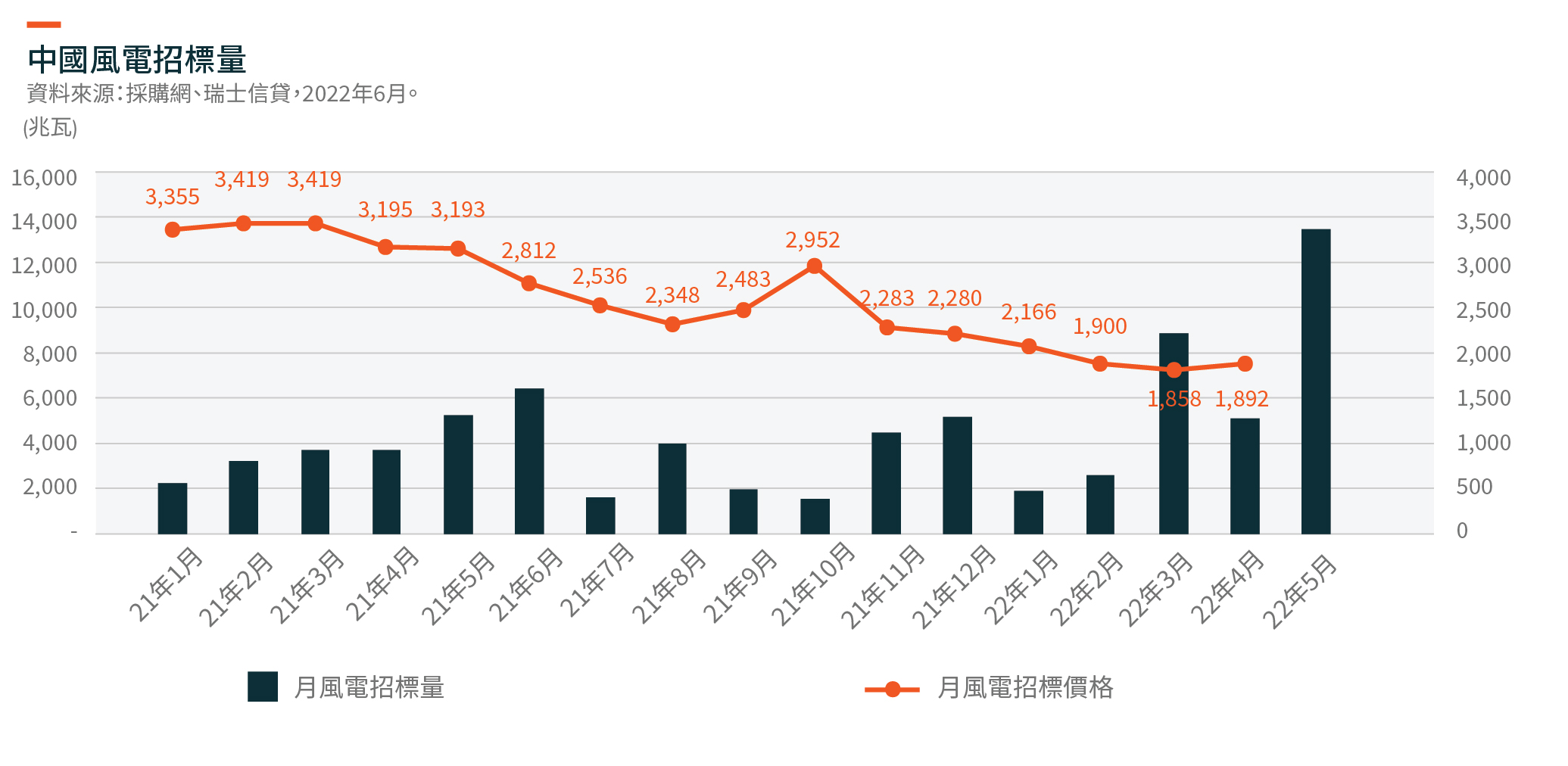

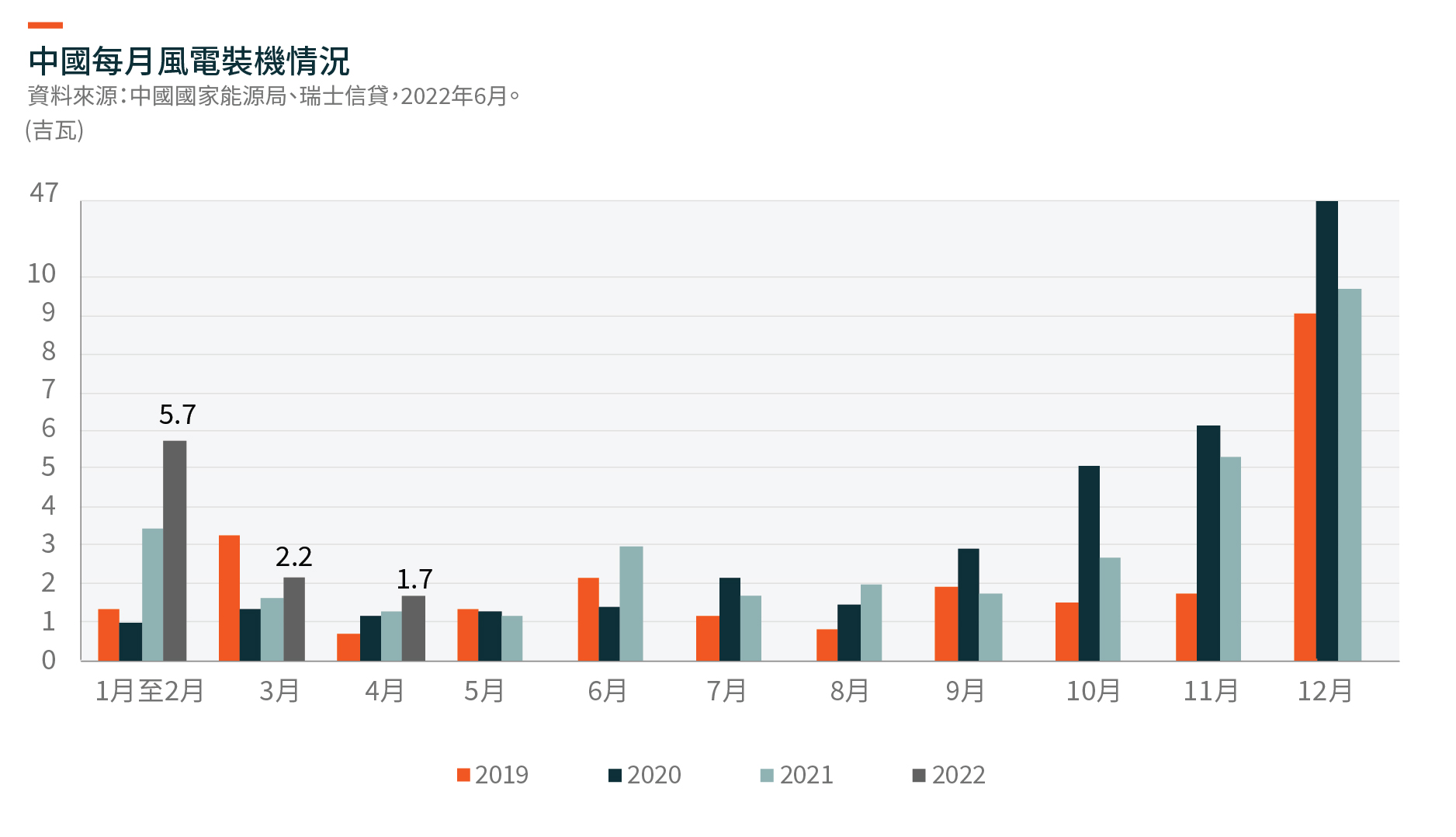

中國風電場項目所有人透過於2022年上半年招標的新項目獲得可觀的內部回報率(IRR)。自中國取消政府補貼以及風力渦輪機製造商之間的競爭加劇後,風電場項目於去年實現電網平價。5月份,風電項目的招標量達到13.57吉瓦,創歷史新高,年初至今的招標量達到約39吉瓦。8然而,實際裝機量尚未回升,導致第1及第2季度的嚴重失望情緒,部分原因是封城及設計變動。隨著新訂單增長創歷史新高,我們預計7月及8月將是加速裝機的關鍵月份。

除項目經濟效益的提升外,我們接下來關注積極的政策支持。根據中國發改委(國家發展和改革委員會)及能源局(國家能源局)於2022年5月30日聯合發布的通知,新風電項目的審批可更改為登記及備案程序,這意味著審批流程可能更快。這可能是利好政策,尤其是對於在農村地區建設通常規模較小的分散式風電場。6月1日,發改委正式發布期待已久的《「十四五」可再生能源發展規劃》。其關鍵數字目標與此前的指導意見及市場預期一致。根據發改委的指導意見,風電及太陽能發電總量於「十四五」期間翻一番,至2030年,累計風電及太陽能發電裝機量達到1,200吉瓦以上。超大規模風電及太陽能發電基地建設步入正軌。包括山東、福建、廣東及廣西等數個省份正大力推進海上風電安裝計劃。

2022年第2季度,價值鏈中的競爭略微緩和。風電項目的經濟效益穩固、今年迄今強勁的政策支持以及新招標量,改善了風電供應鏈(零部件、渦輪機與運營商)的競爭格局。主要渦輪機製造商之間的競爭更加合理。原材料通脹放緩亦利好製造商於2022年下半年的利潤率。

公用事業行業:遺留補貼問題得到解決

解決遺留補貼問題是積極的一步,因為這將改善風電場及太陽能發電場運營商的現金流狀況。在過去可再生能源發電尚未達到電網平價的背景下,中國政府透過向可再生能源運營商提供補貼以促進可再生能源的發展。然而,可再生能源發展基金的營運始終處於赤字狀態,導致支付補貼延遲。

財政部於2022年3月13日發布了《關於2021年中央和地方預算執行情況與2022年中央和地方預算草案的報告》,該報告旨在促進解決可再生能源發電補貼資金短缺的問題。報告稱,2022年中央政府資金的預算支出將為8,070億元人民幣,較2021年4,060億元的預算增長98.8%,較去年4,000億元人民幣的實際支出增長101.6%。此外,發改委、能源局及財政部於2022年3月29日聯合發布通知,要求所有電網及發電企業對其已併網項目就享受電價補貼資格進行自我審查。之後在2022年5月11日,國務院進一步宣布,中華人民共和國政府將在此前分配金額的基礎上,向中央國有電力公司額外支付500億元人民幣的可再生能源補貼。

我們認為以上舉措對可再生能源發電公司十分有利,將進一步提高對擴張可再生能源發電量的資本支出。

我們預計,2022年中國太陽能發電裝機容量將按年增長46%,達到80吉瓦。由於2021年的裝機計劃延後至2022年,於2022年前四個月,太陽能發電裝機容量按年增長138%,新裝機容量達16.9吉瓦。