重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X 中國半導體ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 半導體行業或會特別受經濟或市場影響,包括但不限於國內及國際競爭壓力、半導體行業迅速發展的特質令產品容易過時、半導體公司客戶的經濟表現以及資本設備開支。從事半導體行業的公司往往研發開支繁多及龐大或會導致市場上半導體行業內所有公司的證券價值下跌。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 本基金的合成模擬策略涉及將其資產淨值的最多 50%投資於金融衍生工具(主要為通過一個或多個對手方進行的融資總回報掉期交易)。與金融衍生工具有關的風險包括對手方╱信貸風險、流動性風險、估值風險、波動風險及場外交易風險。金融衍生工具容易受到價格波動及較高波動性的影響,可能存在較大買賣差價及沒有活躍二級市場。金融衍生工具的槓桿元素╱部分可造成的損失金額可能遠高於子基金投資於金融衍生工具的金額。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

OpenClaw為何能成為中國半導體板塊的重要催化

OpenClaw作為領先的AI代理,近期在中國迅速走紅。AI代理在全球範圍內的普及,是一項重大的技術變革,而這對於Global X中國半導體ETF(3191)而言意義尤為重大。

關鍵在於AI代理與現有的AI聊天機器人的本質區別。聊天機器人是被動的,而AI代理則持續思考、規劃並與其他軟件交互,這需要巨大的計算能力。在AI代理時代,預計每位用戶每日消耗的token數量將比聊天機器人時代至少增長 10 到 20 倍。這對中國半導體產業而言是一個更大的機遇,主要原因如下:

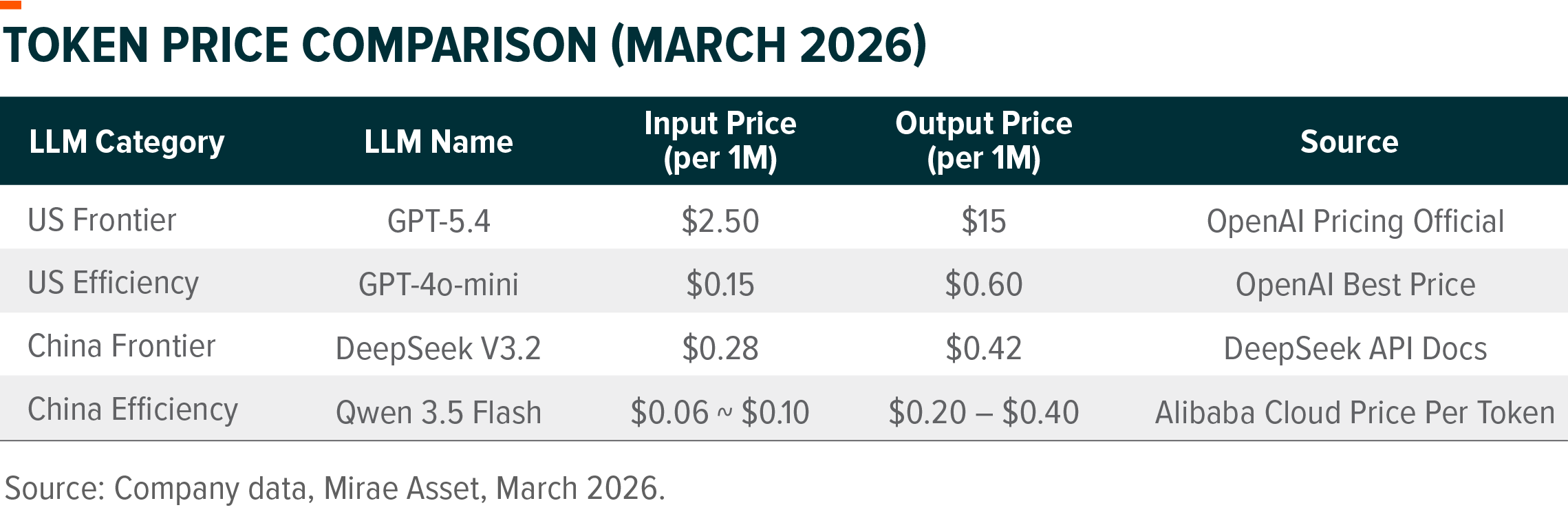

- 中國大模型的成本優勢凸顯

在AI代理時代,token價格已成為至關重要的經濟因素。當前,中文大型語言模型(LLMs)的價格具備顯著優勢,這也使其成為運行AI 代理的首選。

過去,用戶更看着性能而非成本,因為普通用戶的月均token使用量較低(通常少於一百萬)。一百萬 token 已足以支持每日撰寫約 100 封電子郵件。在這一體量下,儘管使用 OpenAI 等高端模型,每月的成本通常也僅為數美元,這對大多數用戶而言完全可以承受。

然而,AI代理的出現從根本上改變了這種局面。這些AI代理的 token 消耗量通常是標準聊天機器人交互的 10–20 倍。在當前高消耗量的環境下,成本已成為用戶和開發者優先考量的核心因素。

中國大模型目前在這方面展現出明顯的競爭優勢;例如,以 DeepSeek、Qwen 為代表的中國領先 LLM,其 token 定價約為同類美國模型的 10%。隨着這些高性價比的中國模型在全球範圍內得到更廣泛的應用,中國半導體產業的整體需求也呈現出顯著且持續性的擴張趨勢。

向 AI 推理芯片的轉變

AI代理主要拉動的是“推理”芯片的需求,而非“訓練”硬件。儘管投資者往往將各類 AI 芯片歸為一類,但從技術要求層面看,AI的訓練與AI推理之間存在顯著差異。

AI訓練階段需要對數以千億計的參數進行持續調整。本質上是一個高度消耗算力、反覆進行“數值匹配”的過程,直至模型達到既定標準,因此對計算能力以及高端硬件配置要求極高要求。

相比之下,AI推理是將數據輸入至已完成訓練的模型並生成結果的過程。推理階段對“極致算力堆疊”的依賴程度通常低於訓練階段。

如果AI 代理熱潮主要由“AI訓練”芯片需求驅動,那麼無論中國大模型(LLMs)的表現如何,英偉達都可能攫取產業鏈中最大份額的利潤。但AI推理芯片的與經濟邏輯則截然不同。

經過多年的努力與累計,中國已在推理芯片領域建立起較強的本土競爭力。儘管這一目標在早期階段曾被視為難以實現,但憑藉長期堅持,中國半導體產業,尤其是在7nm工藝節點上,已進入相對穩定的量產階段。若這一工藝節點遲遲未能突破,中國將從根本上缺乏承接當前 AI Agent 時代所帶來的大規模硬件機遇的能力。

總體而言,近年來 AI 代理在中國快速崛起,疊加本土大型語言模型生態的持續完善,正逐步成為推動中國半導體產業發展的重要增長引擎。

行業分析師長期以來普遍預測,中國 AI 芯片行業在未來幾年將迎來高速增長。根據弗若斯特沙利文(Frost & Sullivan)的測算,2025 至 2029 年期間,中國AI 芯片產量預計將以約 32% 的複合年增長率增長。

然而,隨着 AI 代理近年來蓬勃發展,上述增長預測或仍顯保守。

在可預見的未來,中國半導體產業有望持續成為全球最具增長潛力的領域之一。

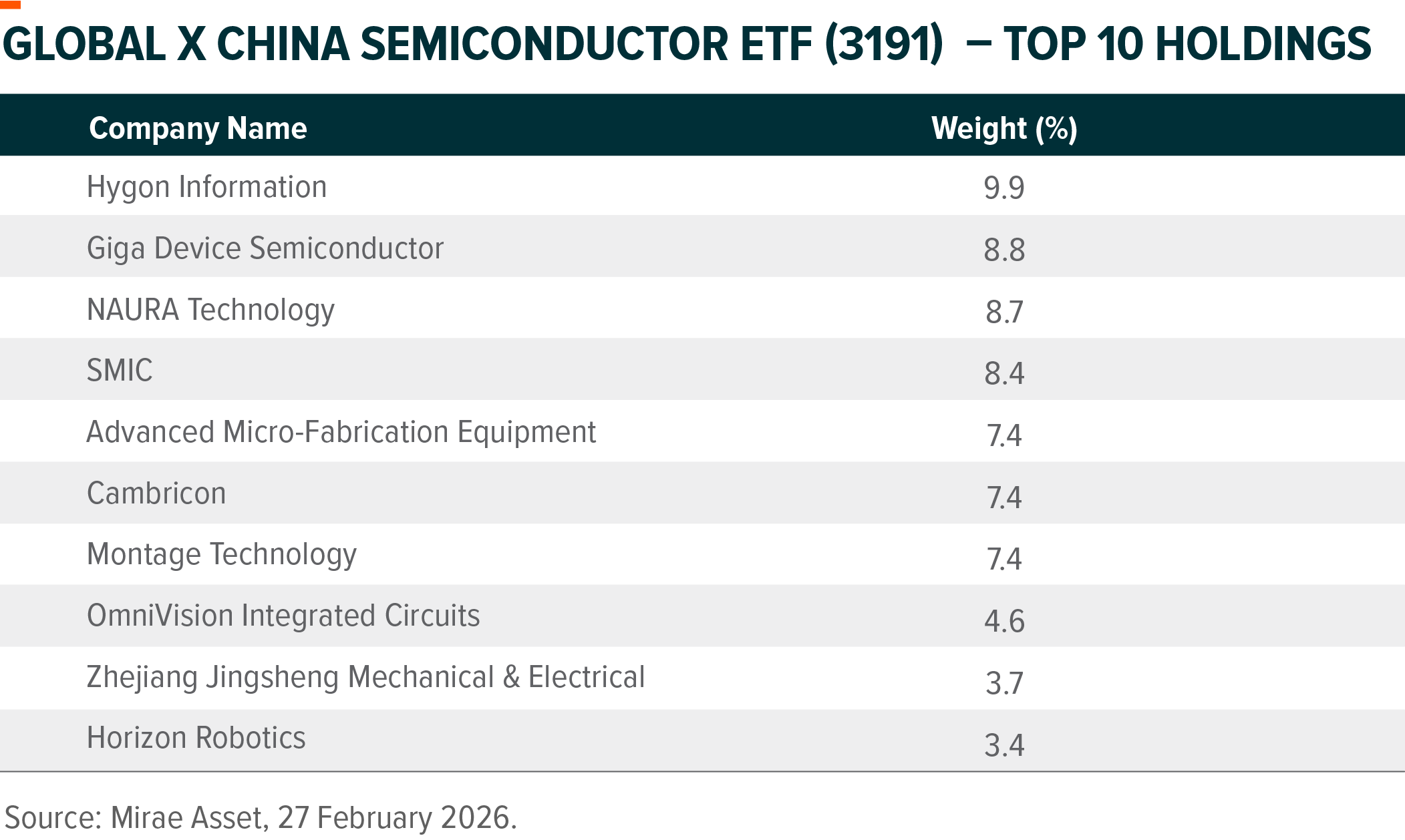

受益於中國AI需求擴張的核心ETF成份股

The proliferation of AI agents has directly benefited several key constituents of the Global X China Semiconductor ETF (3191).

AI代理熱潮對Global X 中國半導體ETF(3191)的多隻重要持倉構成利好。

中芯國際(SMIC):

- 作為中國領先的晶圓代工企業,已實現7nm AI芯片量產。

- 在手訂單較為充裕,正穩步推進 7nm 製程產能擴張,計劃在 2026 年底前將月產能由目前約 2 萬片進一步提升。

海光信息(Hygon):

- 基於x86架構的產品在銀行及政府基礎設施場景中具備較高兼容性,在國產替代進程中佔據重要地位。

- 據公司披露,2026 年第一季度收入同比增速指引為 63%–75%.

兆易創新(Gigadevice):

- 2025 年實現全年收入約 65 億元人民幣,同比增長 453%,主要受益於 AI 推理芯片需求快速增長。

- 作為國內 AI 芯片領域與華為並列的核心廠商之一,xxx已確立領先地位,並宣佈計劃於 2026 年將 AI 芯片產量提升至當前水平的三倍。

寒武紀(Cambricon):

- 2025年全年收入達65億元人民幣,同比增長453%,增長動力來自AI推理芯片需求提升。

- 作為國內 AI 芯片領域與華為並列的核心廠商之一,寒武紀已確立領先地位,並宣佈計劃於 2026 年將 AI 芯片產量提升至當前水平的三倍。

瀾起科技(Montage):

- 作為全球最大的內存互連芯片供應商,按2024年營收計,全球市場份額約36.8%。

- 公司專注於 “中間層”芯片,這類芯片可加速處理器與內存之間的數據傳輸,的而該環節這正是AI訓練和推理中的關鍵瓶頸。

如需瞭解Global X 中國半導體ETF(3191)的更多資訊,請瀏覽我們的 網站。