重要资料

投资者请勿单凭本网页作投资决定,应阅读本产品的发行章程所载的详情及风险因素。投资包含风险,概不能保证一定可付还本金。投资者应注意:

- Global X中国半导体ETF (“本基金”) 于股票证券的投资须承受一般市场风险,其价值可能因投资气氛、政治、地缘政治及经济状况变动以及发行人特定因素等多种因素而波动。

- 半导体行业或会特别受经济或市场影响,包括但不限于国内及国际竞争压力、半导体行业迅速发展的特质令产品容易过时、半导体公司客户的经济表现以及资本设备开支。从事半导体行业的公司往往研发开支繁多及庞大或会导致市场上半导体行业内所有公司的证券价值下跌。

- 中国是一个新兴市场。本基金投资于中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位于香港交易及结算所有限公司(“香港交易所”)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 本基金的合成模拟策略涉及将其资产净值的最多 50%投资于金融衍生工具(主要为通过一个或多个对手方进行的融资总回报掉期交易)。与金融衍生工具有关的风险包括对手方╱信贷风险、流动性风险、估值风险、波动风险及场外交易风险。金融衍生工具容易受到价格波动及较高波动性的影响,可能存在较大买卖差价及没有活跃二级市场。金融衍生工具的杠杆元素╱部分可造成的损失金额可能远高于子基金投资于金融衍生工具的金额。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

OpenClaw为何能成为中国半导体板块的重要催化

OpenClaw作为领先的AI代理,近期在中国迅速走红。AI代理在全球范围内的普及,是一项重大的技术变革,而这对于Global X中国半导体ETF(3191)而言意义尤为重大。

关键在于AI代理与现有的AI聊天机器人的本质区别。聊天机器人是被动的,而AI代理则持续思考、规划并与其他软件交互,这需要巨大的计算能力。在AI代理时代,预计每位用户每日消耗的token数量将比聊天机器人时代至少增长 10 到 20 倍。这对中国半导体产业而言是一个更大的机遇,主要原因如下:

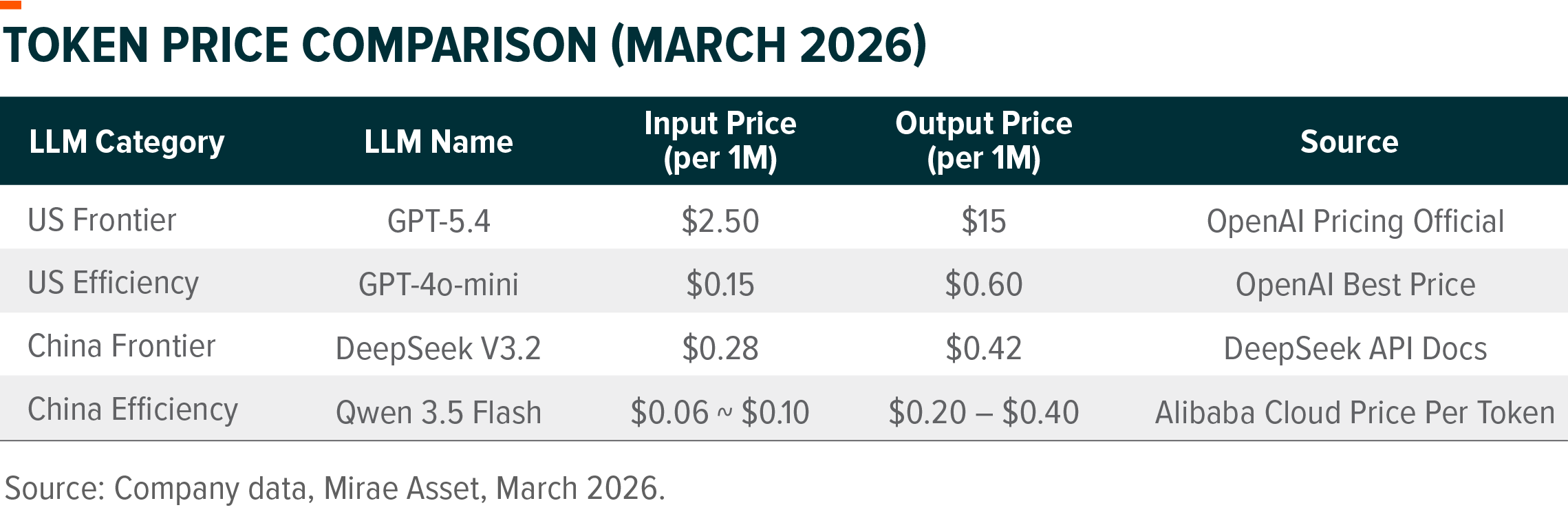

- 中国大模型的成本优势凸显

在AI代理时代,token价格已成为至关重要的经济因素。当前,中文大型语言模型(LLMs)的价格具备显著优势,这也使其成为运行AI 代理的首选。

过去,用户更看着性能而非成本,因为普通用户的月均token使用量较低(通常少于一百万)。一百万 token 已足以支持每日撰写约 100 封电子邮件。在这一体量下,尽管使用 OpenAI 等高端模型,每月的成本通常也仅为数美元,这对大多数用户而言完全可以承受。

然而,AI代理的出现从根本上改变了这种局面。这些AI代理的 token 消耗量通常是标准聊天机器人交互的 10–20 倍。在当前高消耗量的环境下,成本已成为用户和开发者优先考量的核心因素。

中国大模型目前在这方面展现出明显的竞争优势;例如,以 DeepSeek、Qwen 为代表的中国领先 LLM,其 token 定价约为同类美国模型的 10%。随着这些高性价比的中国模型在全球范围内得到更广泛的应用,中国半导体产业的整体需求也呈现出显著且持续性的扩张趋势。

向 AI 推理芯片的转变

AI代理主要拉动的是“推理”芯片的需求,而非“训练”硬件。尽管投资者往往将各类 AI 芯片归为一类,但从技术要求层面看,AI的训练与AI推理之间存在显著差异。

AI训练阶段需要对数以千亿计的参数进行持续调整。本质上是一个高度消耗算力、反复进行“数值匹配”的过程,直至模型达到既定标准,因此对计算能力以及高端硬件配置要求极高要求。

相比之下,AI推理是将数据输入至已完成训练的模型并生成结果的过程。推理阶段对“极致算力堆叠”的依赖程度通常低于训练阶段。

如果AI 代理热潮主要由“AI训练”芯片需求驱动,那么无论中国大模型(LLMs)的表现如何,英伟达都可能攫取产业链中最大份额的利润。但AI推理芯片的与经济逻辑则截然不同。

经过多年的努力与累计,中国已在推理芯片领域建立起较强的本土竞争力。尽管这一目标在早期阶段曾被视为难以实现,但凭借长期坚持,中国半导体产业,尤其是在7nm工艺节点上,已进入相对稳定的量产阶段。若这一工艺节点迟迟未能突破,中国将从根本上缺乏承接当前 AI Agent 时代所带来的大规模硬件机遇的能力。

总体而言,近年来 AI 代理在中国快速崛起,叠加本土大型语言模型生态的持续完善,正逐步成为推动中国半导体产业发展的重要增长引擎。

行业分析师长期以来普遍预测,中国 AI 芯片行业在未来几年将迎来高速增长。根据弗若斯特沙利文(Frost & Sullivan)的测算,2025 至 2029 年期间,中国AI 芯片产量预计将以约 32% 的复合年增长率增长。

然而,随着 AI 代理近年来蓬勃发展,上述增长预测或仍显保守。

在可预见的未来,中国半导体产业有望持续成为全球最具增长潜力的领域之一。

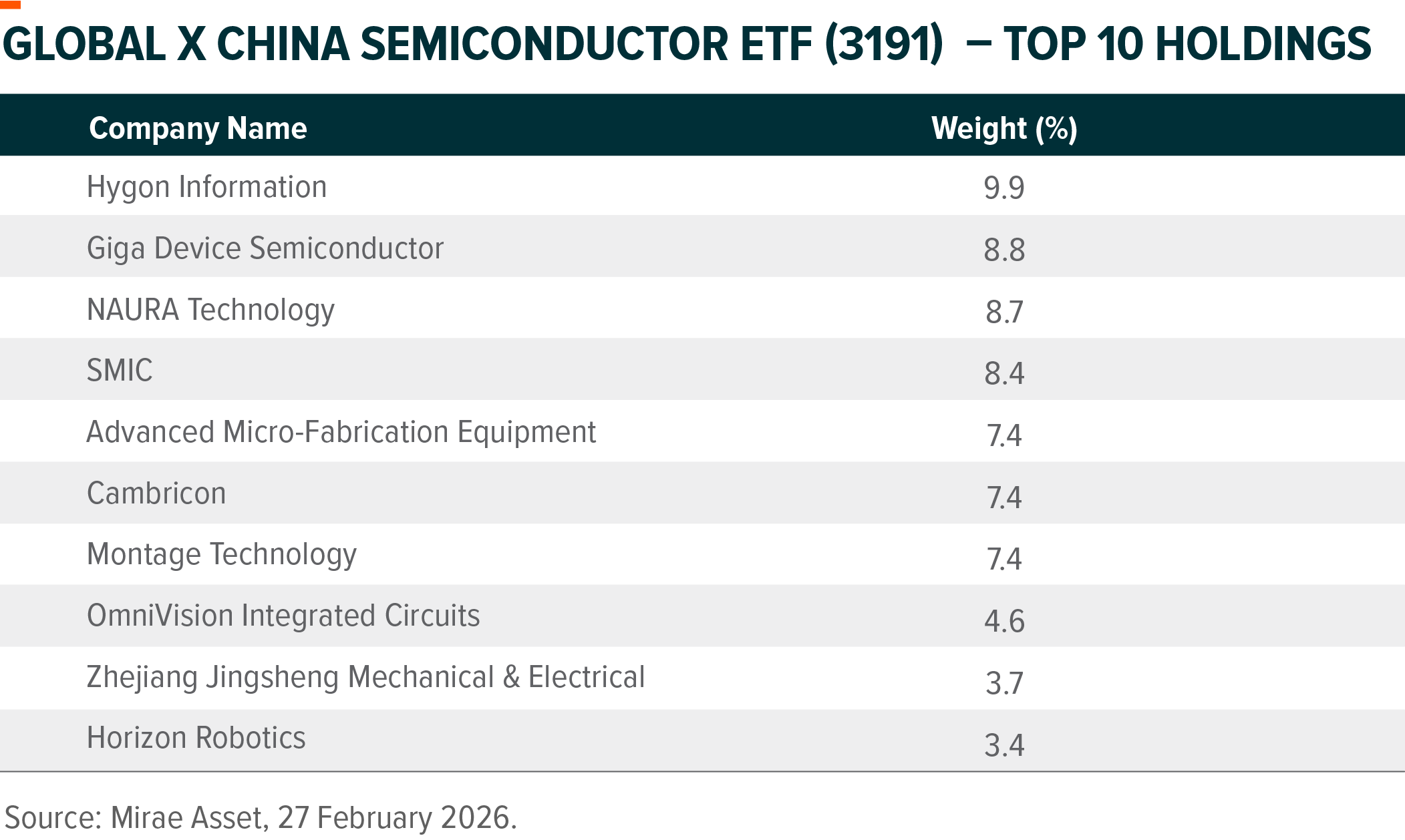

受益于中国AI需求扩张的核心ETF成份股

The proliferation of AI agents has directly benefited several key constituents of the Global X China Semiconductor ETF (3191).

AI代理热潮对Global X 中国半导体ETF(3191)的多只重要持仓构成利好。

中芯国际(SMIC):

- 作为中国领先的晶圆代工企业,已实现7nm AI芯片量产。

- 在手订单较为充裕,正稳步推进 7nm 制程产能扩张,计划在 2026 年底前将月产能由目前约 2 万片进一步提升。

海光信息(Hygon):

- 基于x86架构的产品在银行及政府基础设施场景中具备较高兼容性,在国产替代进程中占据重要地位。

- 据公司披露,2026 年第一季度收入同比增速指引为 63%–75%.

兆易创新(Gigadevice):

- 2025 年实现全年收入约 65 亿元人民币,同比增长 453%,主要受益于 AI 推理芯片需求快速增长。

- 作为国内 AI 芯片领域与华为并列的核心厂商之一,xxx已确立领先地位,并宣布计划于 2026 年将 AI 芯片产量提升至当前水平的三倍。

寒武纪(Cambricon):

- 2025年全年收入达65亿元人民币,同比增长453%,增长动力来自AI推理芯片需求提升。

- 作为国内 AI 芯片领域与华为并列的核心厂商之一,寒武纪已确立领先地位,并宣布计划于 2026 年将 AI 芯片产量提升至当前水平的三倍。

澜起科技(Montage):

- 作为全球最大的内存互连芯片供应商,按2024年营收计,全球市场份额约36.8%。

- 公司专注于 “中间层”芯片,这类芯片可加速处理器与内存之间的数据传输,的而该环节这正是AI训练和推理中的关键瓶颈。

如需了解Global X 中国半导体ETF(3191)的更多资讯,请浏览我们的 网站。