印度2024年展望:長期增長案例

我們認為,印度即使並非全球最具結構性增長機會的國家,也堪稱新興市場中的佼佼者。隨著中國經濟增長放緩,以及投資者尋求替代性增長市場,印度在這個世代有機會成為新興市場和國際市場的增長引擎,因為我們認為印度國內生產總值(GDP)的增長率未來幾年可望達到6%以上。此外,印度同時擁有全球最多的總人口和青年人群,這提供了人口紅利,再加上友好的市場和民主選舉的政府,為股票選擇和潛在的優異表現帶來了強勢背景。1

對印度持樂觀態度的主要原因

- 風險調整後的收益:自1995年印度推出基準股指Nifty以來,年化收益率與波動性比率為0.57,而納斯達克100指數的該比率為0.54,標準普爾500指數的該比率0.46。2 數據顯示,印度市場歷來提供強勁的收益率,同時波動性較小。我們還注意到,印度股市已連續七年上漲(以盧比計算)。3

- 市場深度:印度股市的規模目前超過韓國和台灣股市的總和,交易量超過香港。4 2023年,印度首次公開募股數量超過美國5

- 風險溢價下降:自2024年6月28日起,印度債券將納入摩根大通新興市場政府債券指數(GBI-EM),權重最高為10%。6 納入新興市場債券指數有助於深化債券市場,減少風險溢價,降低資本成本,改善債務永續性,該國正在經歷資本支出較大增長週期,這項舉措相應地會提升該國的融資能力。

- 人口紅利:印度近期已超過中國,成為全球人口最多的國家。7 該國目前擁有全球最多的總人口和青年人群,其中65%的人口年齡在35歲以下。8 重要的是,青年人群相較於前幾代受教育程度更高,青年識字率約為90%。9 此外,印度今年應擁有全球人數最多的大學畢業生,以及世界第三大科學家和技術人員群體。10 印度人口年輕、受過良好教育,並且開始在服務、製造和消費領域提供服務。

- 日益增長的消費經濟:印度人均GDP已突破2,000美元大關,從歷史上看,這是消費支出開始大幅回升的水平。11 預計到2022年,人均GDP有望在低於2,500美元的基礎上翻番,到2028年將達到近4,000美元,近三分之二的公民可能在未來25年內達到中產階級地位。12,13 我們預期,這一趨勢對消費類公司最為有利。

- 2024年選舉:總理納倫德拉·莫迪自2014年以來一直執政,他領導的執政黨印度人民黨(BJP)最近贏得了四場重要州選舉中的三場。近期積極的經濟表現、不斷增加的短期社會補貼,以及進行中的政府改革,可能會在2024年4月至5月的選舉之前增強對該黨的支持。我們認為,莫迪總理的連任將成為經濟增長的重要推動因素,因為現任政府可能會頒布新舉措,支持不太富裕的部分人群,增加支出來緩解公眾情緒,並刺激消費。在這些因素的共同作用下,可能會在中期帶來政治和經濟持續性影響。

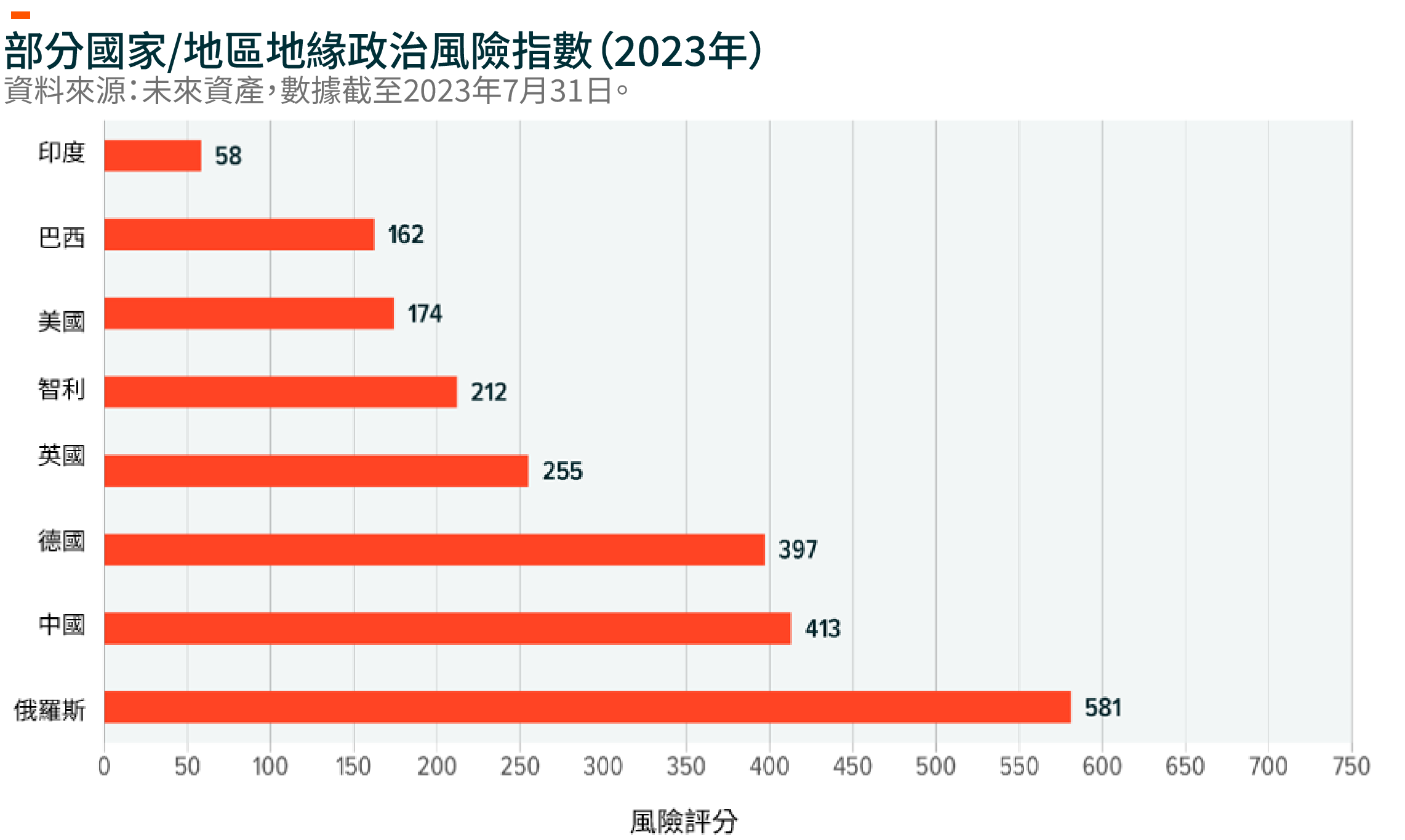

- 外部風險相對較低:印度股市歷來與全球市場的關聯性較低,由於宏觀穩定性改善,以及印度經常帳戶融資赤字對全球資本市場流動的依賴程度降低,MSCI印度指數相對於MSCI新興市場指數的Beta值已降至約0.6。14 此外,如下圖所示,地緣政治風險相對較低的新興市場國家狀況對印度也有所助益。最後,作為石油進口國,油價對其經常帳戶和通貨膨脹產生影響,因此,油價穩定在較低位的預期也可能在2024年帶來利好。

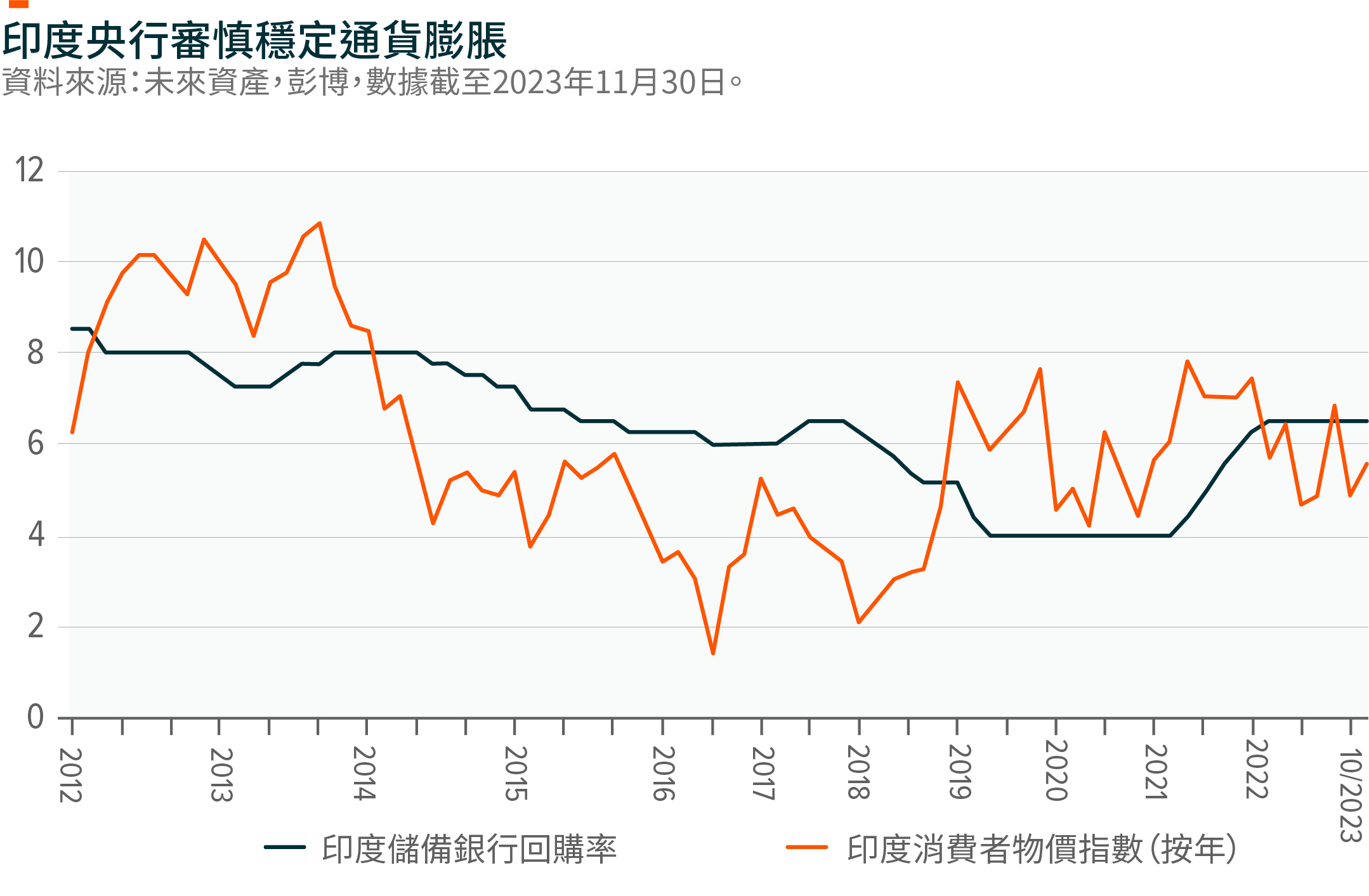

- 貨幣穩定:印度儲備銀行(RBI)積極動用其儲備來保護盧比(INR)免受外部不利因素的影響,正因為如此,儘管美元走強,印度盧比(INR)在2023年仍能保持穩定。15 美元走弱可能會是一項利好,我們發現,從歷史上看,美元每貶值1%,印度股市就會上漲近4%。16

- 健全的經濟政策:印度繼續審慎管理其貨幣和財政政策。根據共識預期,通貨膨脹開始下降,盧比保持穩定,經常帳戶和財政帳戶預計將於2024年和2025年有所改善。17

- 關鍵結構性改革:印度政府將繼續關注有效的結構性改革。近期改善包括:United Payments Interface(UPI),促進數位交易的國家數碼支付系統;Adhaar,允許唯一的客戶身分識別;商品及服務稅(GST),協助企業建立信用檔案、向客戶提供貸款,以及簡化跨州運輸,使電子商務競爭在所有收入群體中蓬勃發展。除了發展數碼經濟外,較低的企業稅率、與生產關聯的激勵性計劃及印度製造計劃,都有助於改善在印度開展業務的便利性。

- 中國的替代方案:我們預計,印度將逐步縮小與中國的收入差距,因為印度的GDP預期將長期持續走高。相應地,我們認為印度可以成為中國的投資替代品。印度仍有能力複製中國製造業驅動的增長模式,由於其作為「中國+1」國家的地位,受益於回流趨勢、國際企業支持,以及不斷增長的製造業集群和中心,其影響力正與日俱增。正如目前的國內資本支出週期所示,政府推動的生產相關激勵計劃和較低的製造業勞動力成本(約為中國的40%)進一步促進製造業的增長。18 印度青年人群的教育程度也在不斷提高,每年約有150萬名工程專業畢業生,並且還在不斷增加。19 印度的人口紅利很可能依然佔據優勢,而中國需要找到應對老齡化和人口減少的方法。印度也是一個民主國家,擁有爭端解決機制和針對不公平做法的天然保障措施。

結論

考慮到政治和經濟持續性的預期以及流動性的增加,我們認為,2024年印度將見證另一個具有強勁潛在正風險調整收益的一年,與其他新興市場和成熟市場相比尤其如此。印度資本市場正在深化,投資仍在繼續,薪資不斷增長,供應鏈多元化和製造業也日益改善,消費與日俱增。這似乎正在推動積極的良性循環,而人口利好可能會為該主題提供更長遠的支撐。因此,我們認為企業獲利優勢是持久的,同時資本市場和融資正做出改善,並且該國央行將審慎抑制通貨膨脹和其他外部風險。鑑於上述情況,我們認為,印度即使不是全球最具結構性投資機會的國家,也至少是其中之一,而且我們認為,在這些因素的共同作用下,印度的GDP在未來幾年將以6%持續增長。最後,雖然MSCI印度指數的市盈率約為22倍,但我們預計,2024年每股收益將增長16%以上,永續股本收益率將超過15%,資本成本下降幅度將超過合理倍數。20