全球電動車和電池行業:2022年第三季度回顧

收聽

近幾個月來,全球電動車(EV)銷售保持了彈性增長,其中美國和中國處於領先地位。第三季度的宏觀環境仍然不穩定,主要經濟體的能源危機和通貨膨脹問題持續存在。黯淡的經濟前景導致了對全球汽車銷售的擔憂。從積極的方面看,許多傳統的OEM(原始設備製造商)正在加速他們的電動車轉型。我們相信電動車的滲透率仍有很大的增長空間,這將支持整個電動車和電池供應鏈。電氣化和更多自主功能推動的強勁全球汽車半導體需求也值得注意。在這篇文章中,我們將討論全球電動車和電池領域的關鍵議題。

主要重點

- 全球電動車的滲透率仍在上升,但由於主要經濟體的經濟放緩,人們對汽車銷售的擔憂正在增加。在支持性的刺激措施和強烈的投資欲望下,全球的電池投資仍然非常活躍。

- 特斯拉是美國減少通貨膨脹法案(IRA)的主要受益者之一。他們的產量已創歷史新高,但仍低於市場預期。

- 汽車半導體在電氣化過程中正在擴大其潛在市場。英飛淩已經提供了一個明確的路線圖,以保持其在汽車半導體市場的全球領先地位。

全球電動車普及率仍在上升;全球活躍於投資電池

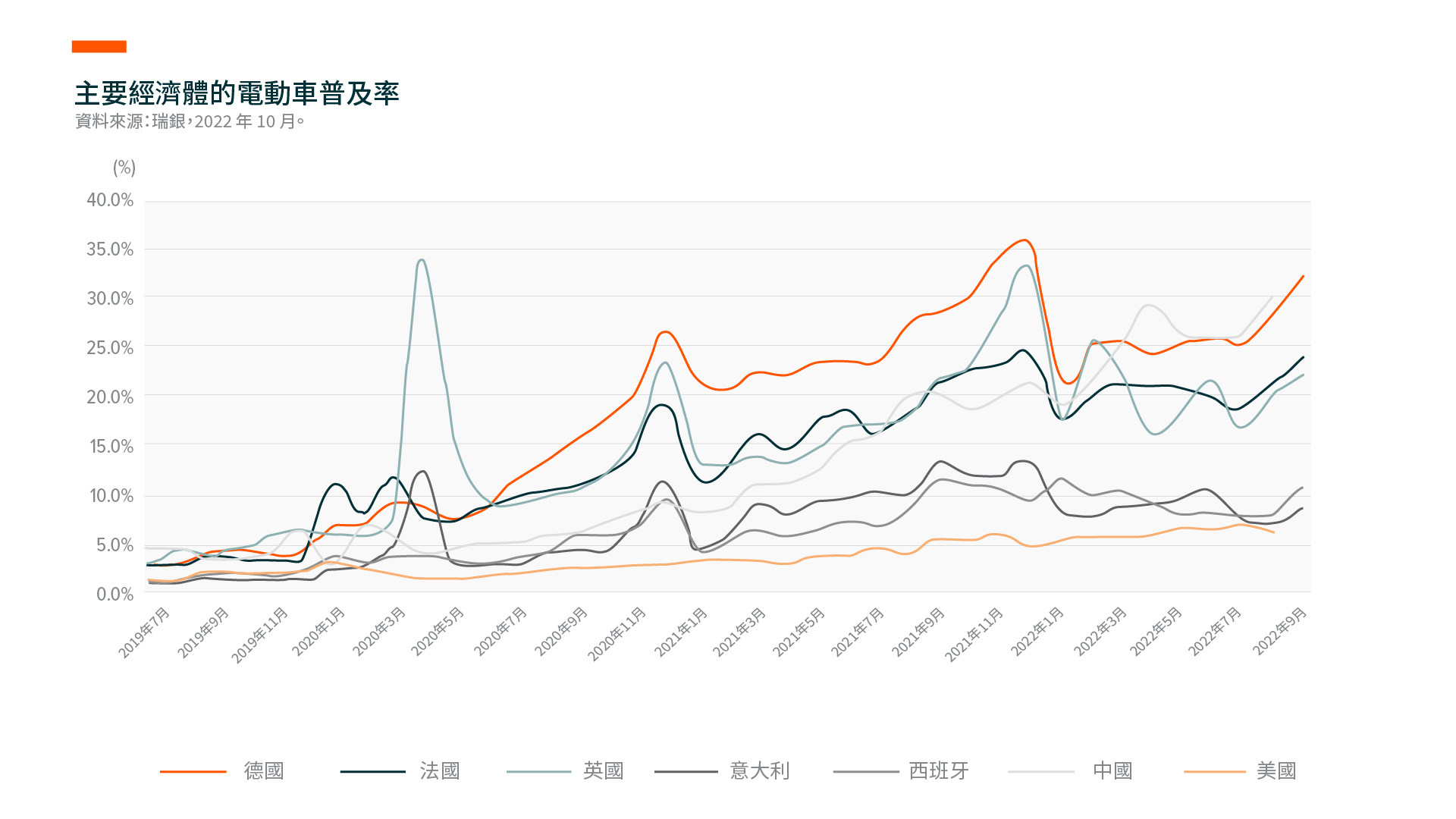

在過去的幾個月裡,我們看到美國和中國的電動車銷量有強勁增長。我們認為政府的政策支持和高能源價格是支持電動車需求的利好因素。與內燃機 (ICE) 車輛相比,這兩個因素都對電動車的總成本產生了積極影響。在供應方面,我們看到來自2022年上半年的供應鏈限制,如晶片短缺和生產中斷,在最近幾個月得到進一步緩解。此外,更有競爭力的新型電動車型號正在推出,這推動了電動車普及率的上升。

雖然我們對可預見的未來全球汽車電氣化轉型持積極態度,但我們也認識到對主要經濟體的經濟疲軟和通脹風險的擔憂日益增加。在中國,我們對疲軟的房地產市場和疫情的幹擾持續關注。在歐洲,能源危機正在降低家庭的可支配收入。在美國,我們正面臨著對經濟衰退的日益擔憂。所有上述因素都在削弱消費者的信心,從而降低了消費者可支配購買的支出。雖然這並不意味著電動車的滲透率會逆轉,但整個汽車市場可能會進入深度下行週期。

隨著具有競爭力的電動車型的強大管道和電動車滲透率的上升,我們預計電池行業將成為主要受益者。隨著競爭加劇和全球利率的上升,這可能不是電動車初創企業的理想環境。但這對電池製造商來說是個好消息,因為他們不需要依靠單一汽車型號的流行來實現良好的企業回報。

領先的電池製造商可以建立廣泛的客戶滲透率並配備多種車型,從而降低運營風險。在過去幾個月裡,全球範圍內出現了各種新的電池投資計畫,以及電池製造商和汽車製造商之間新的合作和共同投資。例如,由大眾汽車支持的Gotion公司正計畫在密西根州建立電池工廠。1 由寶馬支持的美國電動車電池初創公司Our Next Energy也將在密西根州投資建設一個電池工廠。2 領先的電池製造商在強大的訂單積壓和良好的融資管道的支持下,能夠更快地擴張,從而幫助他們在研發方面進行更多投資並享受規模經濟。

生產量創歷史新高,特斯拉成為美國IRA的主要受益者

雖然我們認為最近的美國減少通貨膨脹法案(IRA)對中國的電池供應鏈影響有限,但我們認為特斯拉是主要受益者之一。在該法案出臺之前,所有在美國銷售的電動車都有資格獲得7500美元的消費者信貸,但一旦OEM的電動車銷售量達到20萬輛,該信貸就會過期。特斯拉和通用汽車都達到了極限美國IRA現在廢除了20萬輛的限制,但施加了額外的限制。特斯拉很可能從2023年開始取消上限要求,再次享受稅收優惠。除了消費者稅收抵免外,特斯拉完全有能力為其在美國的電池設施投資獲得生產稅收抵免。這也是特斯拉可能優先考慮美國電池投資而不是歐洲電池設施的部分原因。3

除了政策激勵之外,特斯拉還提供了穩固的成本領先優勢和生產彈性。他們主導了中國的高端電動車市場。在上海Gigafactory擴大產能的背景下,9月份的交付量創下歷史新高。4 Y型車在中國的等待時間已從6月份的長達24周縮短到僅有1周。 然而,這一強勁的交付仍然低於市場共識,該公司稱供應限制是關鍵瓶頸。5相反,中國最暢銷的新能源汽車(NEV)車型的最低客戶等待時間保持在1至24周之間(平均9.3周,8月初為8.6周,而6月中旬為6.7周)。6 我們尚未看到電動車需求趨勢出現明顯的下行週期。

車用半導體需求呈上升趨勢

與電動車有關的汽車半導體需求是穩固的,反映了每輛車對資料收集、計算能力和更高的半導體含量需求的結構性趨勢。根據世界頭號汽車半導體生產商英飛凌公司,在其最近的汽車部門電話會議上表示,其汽車訂單仍然非常穩固,並超過其產能。7 MCU(微控制單元)由於需求旺盛且沒有推出而繼續嚴重超額預訂。在整個22年下半年和23年上半年,英飛凌預計所有地區的汽車半成品需求將保持強勁,因為大量被壓抑的需求需要恢復。8

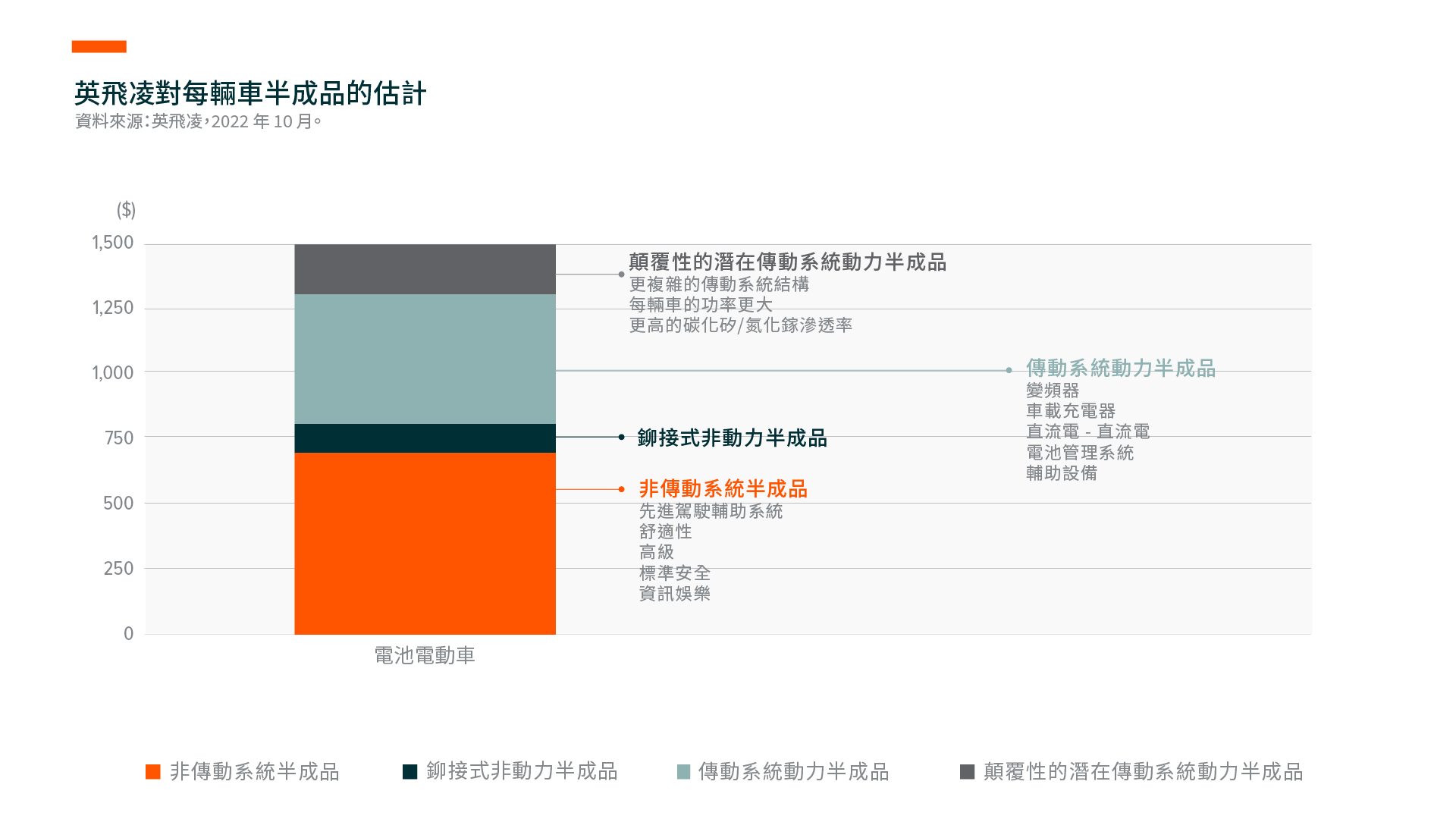

英飛凌還提供了他們對每輛車的半成品含量增加和碳化矽(SiC)發展預期的進一步背景。隨著我們的電氣化進程,英飛凌預計電動車的半成品含量將從每輛車500美元的內燃機車價值增長到1000美元的電動車。他們預測,到2027年,每輛車的價值將進一步增長到1500美元左右,這是因為更複雜的傳動系統架構、每輛車更高的電壓和更高的SiC滲透率帶來的上升空間。9

在 SiC 方面,英飛凌宣佈在 22 年第四季度與美國和日本 OEM 簽訂了兩項新的 SiC 合同。繼之前宣佈的維拉赫和庫裡姆的SiC產能擴張計畫後,英飛凌預計到2027年其SiC產能將比現在增加10倍。10 這反映了汽車半成品公司將擁有充足的增長空間。