全球电动车和电池行业:2022年第三季度回顾

收听

近几个月来,全球电动车(EV)销售保持了弹性增长,其中美国和中国处于领先地位。第三季度的宏观环境仍然不稳定,主要经济体的能源危机和通货膨胀问题持续存在。黯淡的经济前景导致了对全球汽车销售的担忧。从积极的方面看,许多传统的OEM(原始设备制造商)正在加速他们的电动车转型。我们相信电动车的渗透率仍有很大的增长空间,这将支持整个电动车和电池供应链。电气化和更多自主功能推动的强劲全球汽车半导体需求也值得注意。在这篇文章中,我们将讨论全球电动车和电池领域的关键议题。

主要重点

- 全球电动车的渗透率仍在上升,但由于主要经济体的经济放缓,人们对汽车销售的担忧正在增加。在支持性的刺激措施和强烈的投资欲望下,全球的电池投资仍然非常活跃。

- 特斯拉是美国减少通货膨胀法案(IRA)的主要受益者之一。他们的产量已创历史新高,但仍低于市场预期。

- 汽车半导体在电气化过程中正在扩大其潜在市场。英飞凌已经提供了一个明确的路线图,以保持其在汽车半导体市场的全球领先地位。

全球电动车普及率仍在上升;全球活跃于投资电池

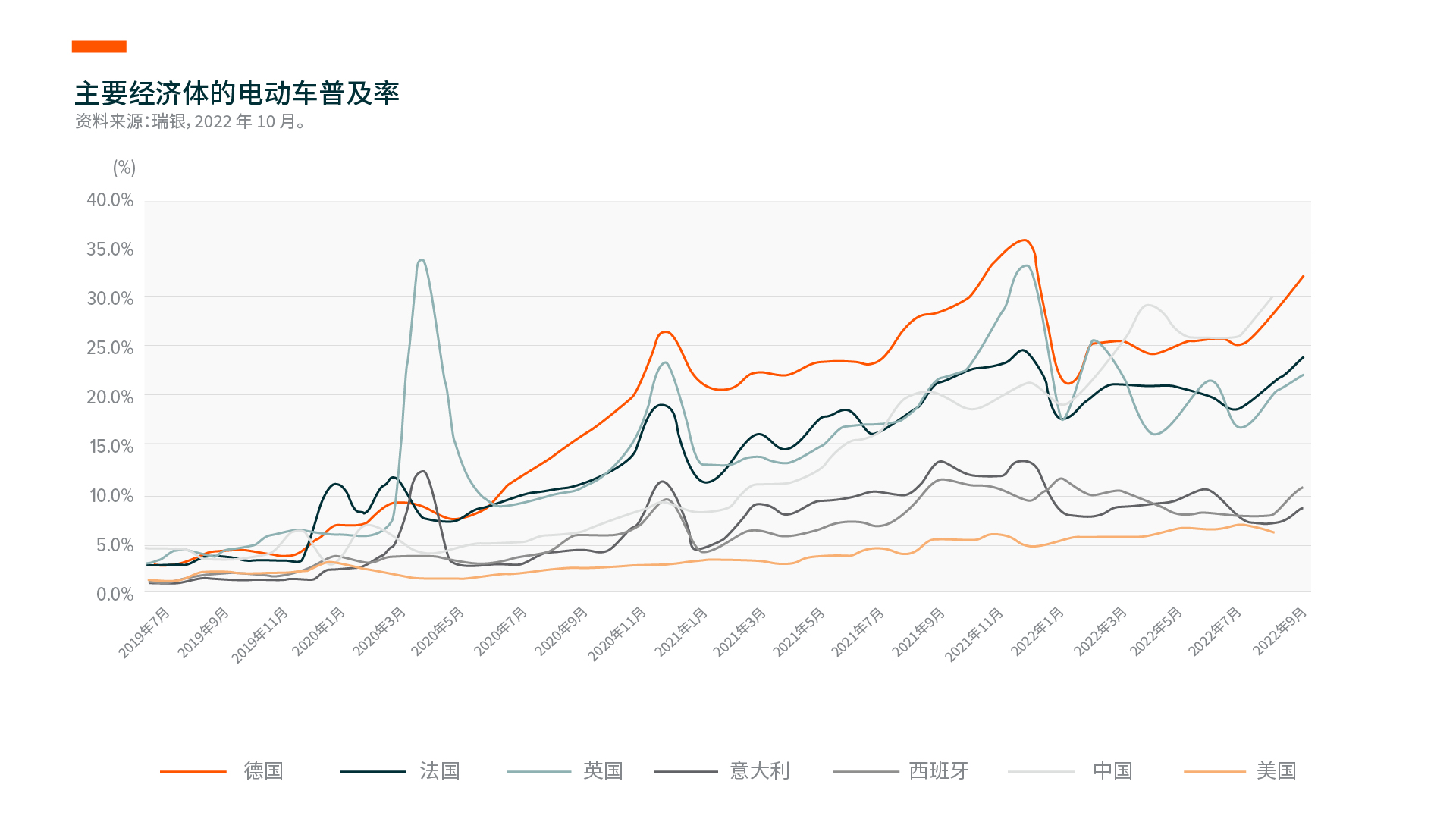

在过去的几个月里,我们看到美国和中国的电动车销量有强劲增长。我们认为政府的政策支持和高能源价格是支持电动车需求的利好因素。与内燃机 (ICE) 车辆相比,这两个因素都对电动车的总成本产生了积极影响。在供应方面,我们看到来自2022年上半年的供应链限制,如芯片短缺和生产中断,在最近几个月得到进一步缓解。此外,更有竞争力的新型电动车型号正在推出,这推动了电动车普及率的上升。

虽然我们对可预见的未来全球汽车电气化转型持积极态度,但我们也认识到对主要经济体的经济疲软和通胀风险的担忧日益增加。在中国,我们对疲软的房地产市场和疫情的干扰持续关注。在欧洲,能源危机正在降低家庭的可支配收入。在美国,我们正面临着对经济衰退的日益担忧。所有上述因素都在削弱消费者的信心,从而降低了消费者可支配购买的支出。虽然这并不意味着电动车的渗透率会逆转,但整个汽车市场可能会进入深度下行周期。

随着具有竞争力的电动车型的强大管道和电动车渗透率的上升,我们预计电池行业将成为主要受益者。随着竞争加剧和全球利率的上升,这可能不是电动车初创企业的理想环境。但这对电池制造商来说是个好消息,因为他们不需要依靠单一汽车型号的流行来实现良好的企业回报。

领先的电池制造商可以建立广泛的客户渗透率并配备多种车型,从而降低运营风险。在过去几个月里,全球范围内出现了各种新的电池投资计划,以及电池制造商和汽车制造商之间新的合作和共同投资。例如,由大众汽车支持的Gotion公司正计划在密歇根州建立电池工厂。1 由宝马支持的美国电动车电池初创公司Our Next Energy也将在密歇根州投资建设一个电池工厂。2 领先的电池制造商在强大的订单积压和良好的融资渠道的支持下,能够更快地扩张,从而帮助他们在研发方面进行更多投资并享受规模经济。

生产量创历史新高,特斯拉成为美国IRA的主要受益者

虽然我们认为最近的美国减少通货膨胀法案(IRA)对中国的电池供应链影响有限,但我们认为特斯拉是主要受益者之一。在该法案出台之前,所有在美国销售的电动车都有资格获得7500美元的消费者信贷,但一旦OEM的电动车销售量达到20万辆,该信贷就会过期。特斯拉和通用汽车都达到了极限美国IRA现在废除了20万辆的限制,但施加了额外的限制。特斯拉很可能从2023年开始取消上限要求,再次享受税收优惠。除了消费者税收抵免外,特斯拉完全有能力为其在美国的电池设施投资获得生产税收抵免。这也是特斯拉可能优先考虑美国电池投资而不是欧洲电池设施的部分原因。3

除了政策激励之外,特斯拉还提供了稳固的成本领先优势和生产弹性。他们主导了中国的高端电动车市场。在上海Gigafactory扩大产能的背景下,9月份的交付量创下历史新高。4 Y型车在中国的等待时间已从6月份的长达24周缩短到仅有1周。 然而,这一强劲的交付仍然低于市场共识,该公司称供应限制是关键瓶颈。5相反,中国最畅销的新能源汽车(NEV)车型的最低客户等待时间保持在1至24周之间(平均9.3周,8月初为8.6周,而6月中旬为6.7周)。6 我们尚未看到电动车需求趋势出现明显的下行周期。

车用半导体需求呈上升趋势

与电动车有关的汽车半导体需求是稳固的,反映了每辆车对数据收集、计算能力和更高的半导体含量需求的结构性趋势。根据世界头号汽车半导体生产商英飞凌公司,在其最近的汽车部门电话会议上表示,其汽车订单仍然非常稳固,并超过其产能。7 MCU(微控制单元)由于需求旺盛且没有推出而继续严重超额预订。在整个22年下半年和23年上半年,英飞凌预计所有地区的汽车半成品需求将保持强劲,因为大量被压抑的需求需要恢复。8

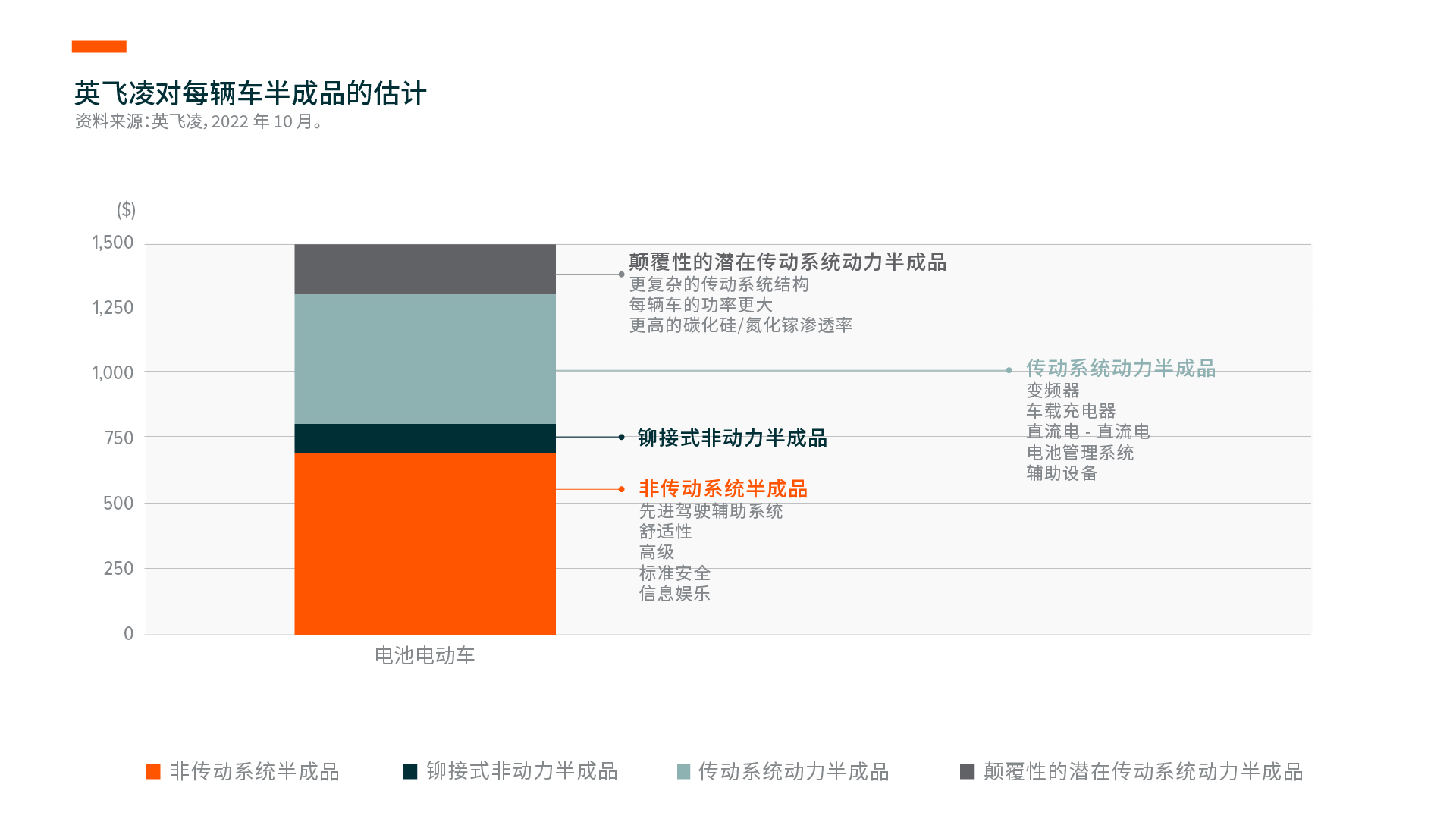

英飞凌还提供了他们对每辆车的半成品含量增加和碳化硅(SiC)发展预期的进一步背景。随着我们的电气化进程,英飞凌预计电动车的半成品含量将从每辆车500美元的内燃机车价值增长到1000美元的电动车。他们预测,到2027年,每辆车的价值将进一步增长到1500美元左右,这是因为更复杂的传动系统架构、每辆车更高的电压和更高的SiC渗透率带来的上升空间。9

在 SiC 方面,英飞凌宣布在 22 年第四季度与美国和日本 OEM 签订了两项新的 SiC 合同。继之前宣布的维拉赫和库里姆的SiC产能扩张计划后,英飞凌预计到2027年其SiC产能将比现在增加10倍。10 这反映了汽车半成品公司将拥有充足的增长空间。