深入了解中國消費品牌 ETF:常見問題解析

收聽

Q1:中國消費品牌 ETF的長期前景如何?

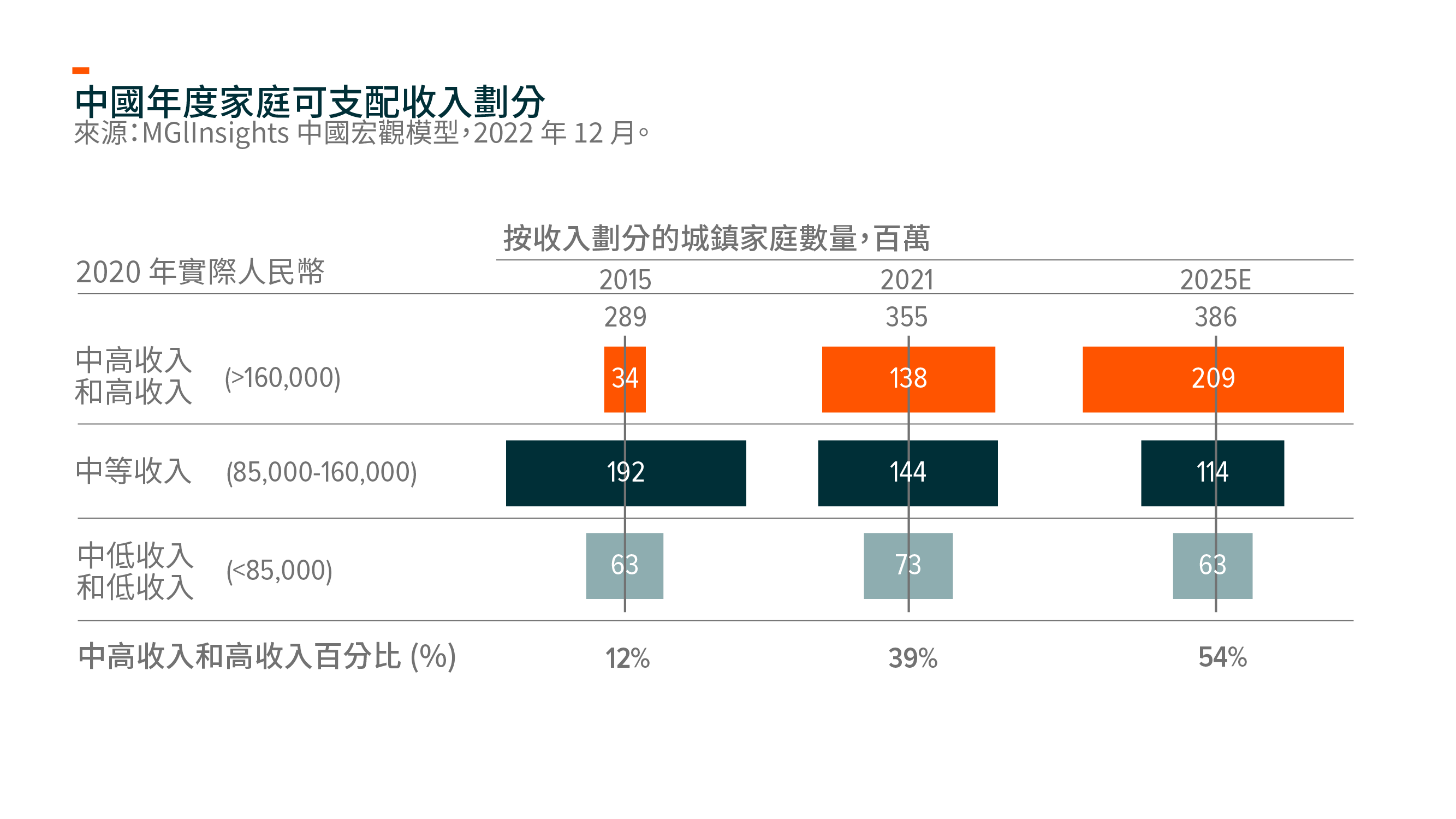

中國已然成為眾多消費品的最大消費市場之一。由於人口眾多,更重要的是其中主要為經濟型消費者,滲透率依然較低。預計 2020 年至 2030 年期間,將有近 3.4 億中國人進入「消費階層1」2。此外,中國的新興消費者更信賴本土品牌,這就為引領中國新消費趨勢的強勢本土品牌提供了增長機會。

中國家庭儲蓄率在 2010 年達到 39% 的最高值,此後持續下降。同樣,私人消費支出佔 GDP 的比例在 2010 年觸底,此後逐漸上升。雖然近幾年的大流行暫時打亂了這一趨勢,但結構性趨勢並沒有改變。隨著重新開放的繼續,我們預計今年私人消費將再次推動經濟增長。我們認為中國的土地財政模式已經來到了一個轉折點,使得私人消費對未來的增長更為重要。中國當局正在轉向雙循環和共同繁榮驅動的更高質量增長,以提振需求。去年的清零政策期間,儲蓄率也暫時回升,我們認為隨著中國消費者信心逐漸恢復,這些儲蓄將被重新釋放至消費。

Q2:中國消費品牌 ETF的近期前景如何?

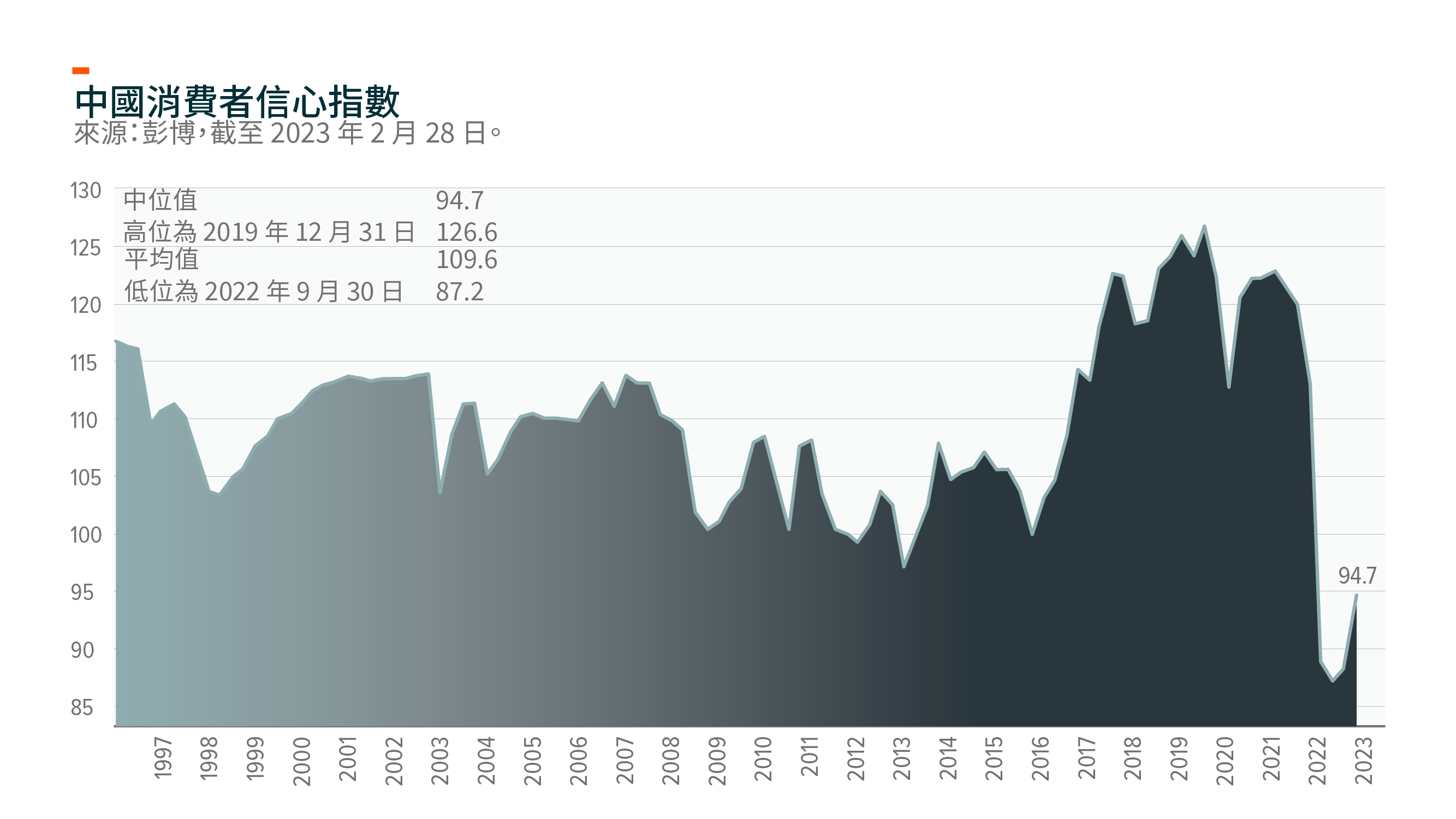

中國的消費復甦速度慢於預期,截至目前,只有奢侈品消費和服務型行業,尤其是需求被壓抑已久的旅遊行業,顯示出了強勁的增長。即便如此,3 月份零售額同比增長 10.6%,高於市場預期的 7.5% 的同比增長3。考慮到去年的封鎖(3 月的深圳以及 4 月至 5 月的上海)導致基數較低,我們預計未來兩個月將出現強勁增長。隨後,我們預計將出現一波有意義的消費復甦趨勢以及就業市場和工資增長的改善,這將進一步增強消費者的信心。儘管今年 2 月重新開放後消費者信心指數已從去年清零政策期間的 85 以上、90 以下恢復到 95 左右,但仍然比 2022 年 3 月封鎖前低 15%。消費者信心一直在穩步增強,但這是一個長期的過程,因為我們需要經濟復甦來支援勞動力市場以及收入增長,而後方能進一步振奮消費者信心,帶來有意義的消費增長。

Q3:對白酒及飲料品牌有何看法?

諸如貴州茅台之類的高端白酒今年的盈利有所提升,因為高端白酒屬於奢侈品消費。全球富裕消費者今年的消費表現強勁,中國亦不例外。貴州茅台公佈了其 2023 年第一季度的初步業績,銷售額和淨利潤分別實現了 18% 和 19% 的同比增長,高於市場預期,也超過了同比增長 15% 的指導目標4。

我們看到,3 月份白酒的複蘇步伐放緩,與整體消費複蘇步調一致。3 月是白酒行業的淡季,中端白酒品牌可能面臨更大的競爭壓力。然而,我們預計白酒將成為重新開放的受益者之一,因為在中國,白酒主要在社交聚會和宴會上消費,而在去年,中國的社交聚會和宴會均受到了清零政策的嚴重影響,尤其在 22 年第四季度。因此,隨著中國整體消費的複蘇趨勢,白酒公司將在未來幾個季度經歷更強勁的銷售和盈利增長。

Q4:對家電品牌有何看法?

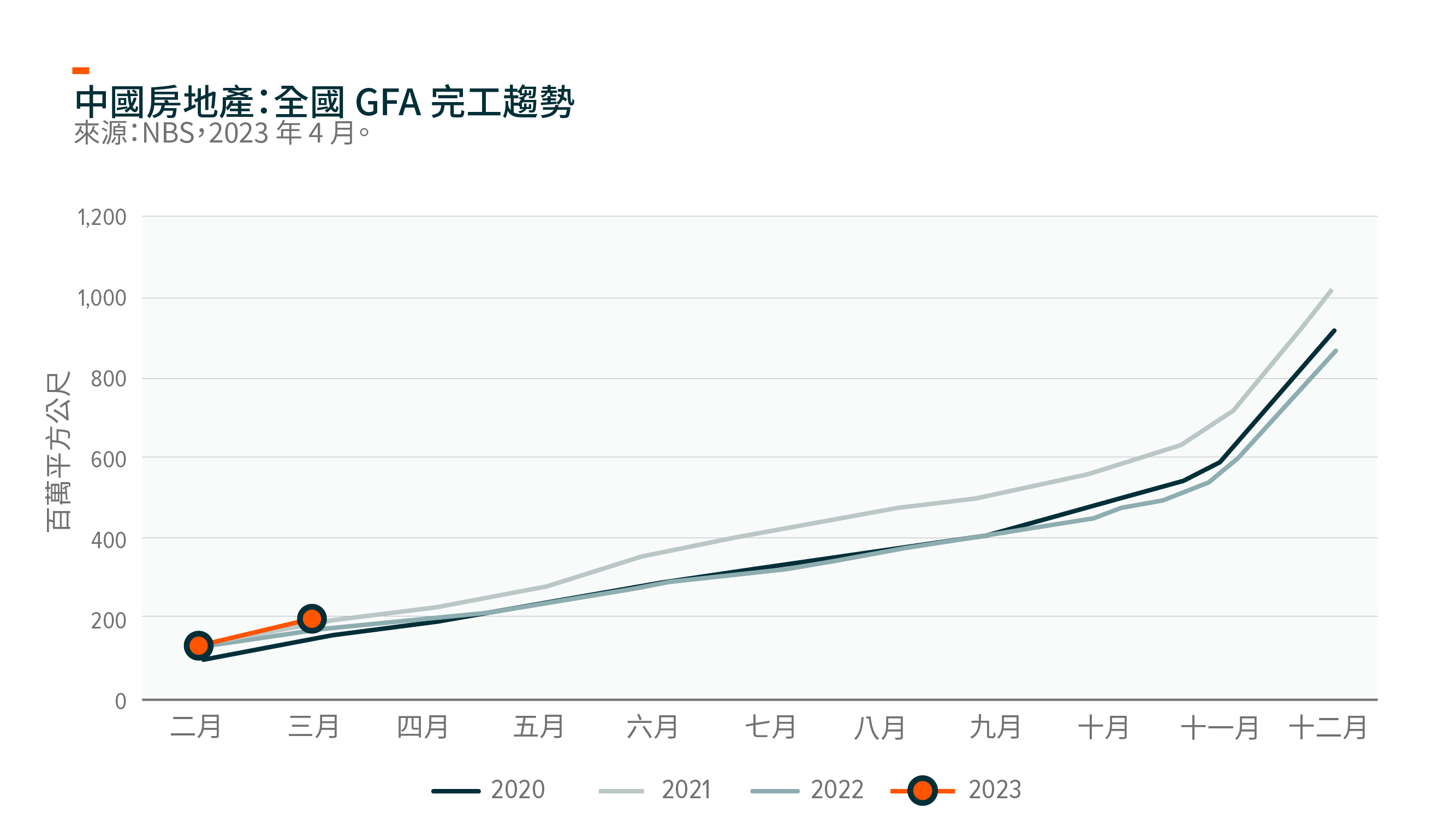

相比其他消費零售類別,家電行業受新冠疫情封鎖以及房地產行業疲軟的影響最為顯著。進入 2023 年,考慮到消費者信心恢復以及房地產完工復甦,在國內「房地產價值鏈」被壓抑的需求的推動之下,我們對 2023 年的家電品牌持樂觀態度。中央空調、廚房電器、定制/軟墊家具尤其能從這種複蘇中獲益,因為此類產品的銷售有一半以上來自房地產市場。對於海外市場,我們預計 2023 年宏觀經濟增長疲軟,與國內市場相比,家庭耐用品需求相對低迷。

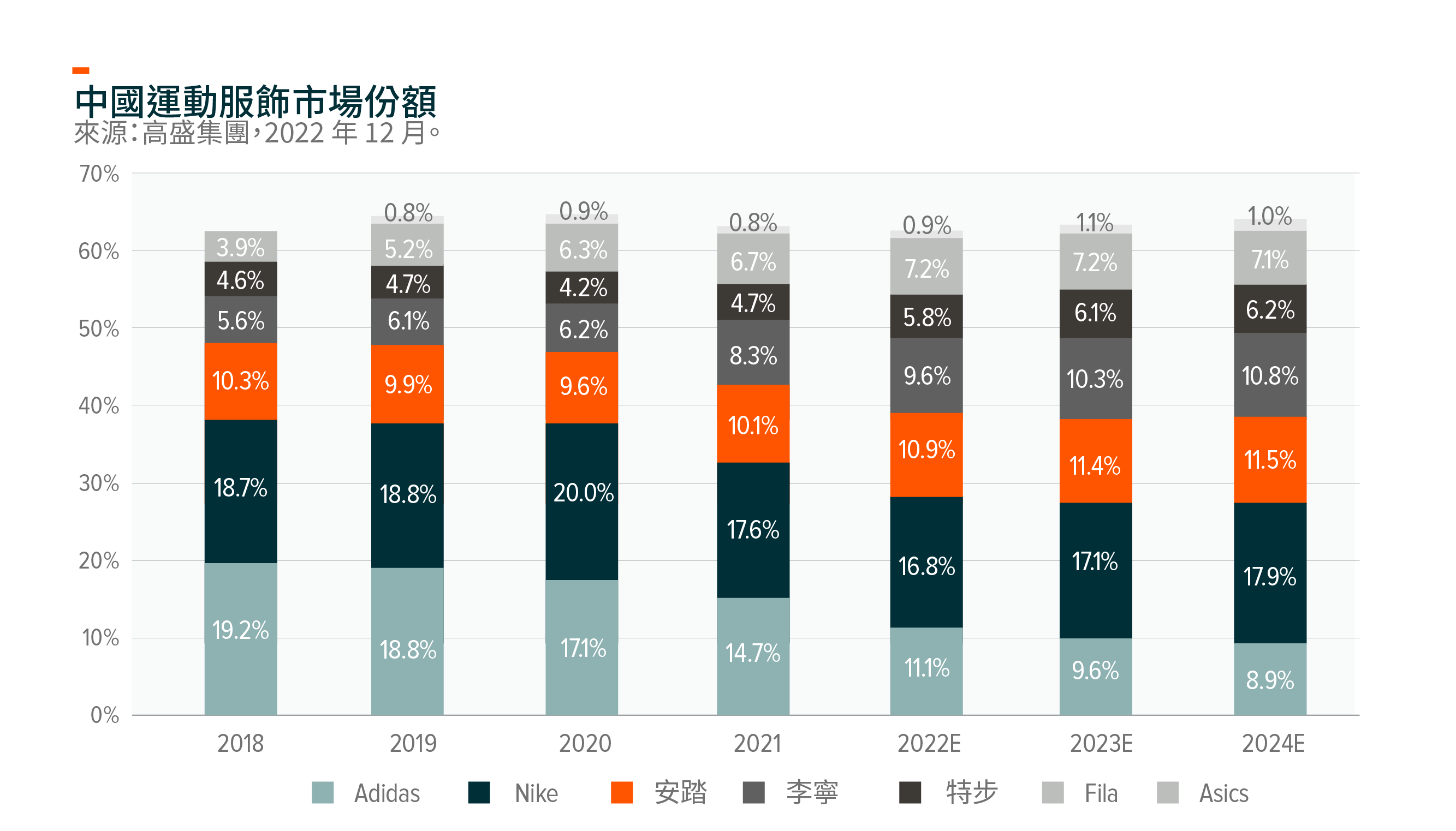

Q5:對運動服飾品牌有何看法?

正如李寧和安踏等主要運動服飾品牌的評論,運動服飾行業在 2023 年實現了持續的銷售增長復甦。根據這兩個品牌的資料,3 月份線下零售額的增長相比 2023 年 1 月到 2 月顯著加速,在線下客流量和消費支出回升的推動之下,零售增長在 4 月份進一步加速。自 2021 年以來,國內品牌從 Adidas 等國際品牌手中爭取到了可觀的市場份額。隨著國內品牌不斷提高產品品質和推出創新設計,我們預計本地消費者對國內運動服飾品牌的認知度會不斷提高。

Q6: 你們對各個消費子類別的估值有何看法?

目前,大多數消費類別在未來 12 個月的市盈率接近五年來的最低水平5。

Q7: 在大多數發達經濟體,消費與就業市場狀況高度相關。中國是否同樣如此?預測中國消費趨勢的最重要的指標是什麼?

確實,如同其他發達經濟體一樣,中國的消費與就業市場和收入增長高度相關。也正因為如此,今年奢侈品消費以及旅遊相關消費增長強勁,但整體消費復甦速度比預期要慢。正如前面所提到的,我們預計勞動力市場和工資增長將在未來幾個月回升,從而提振消費者信心,並推動中國整體消費復甦。

Q8: 你們為何更關注消費品牌而非像電子商務平台之類的零售商?

到 2022 年,中國的電子商務滲透率已經增長至總零售增長的 35% 以上6。電子商務的增速將繼續領先於整體零售的增速,但基數已經很大;因此,預計未來幾年行業增長率將為較低的雙位數。

不同品類及品牌的消費品牌可以有不同的增長路徑。良好的消費類別(諸如運動服飾)可能比整體零售額增長更快,而諸如李寧或安踏之類的領先品牌可能比整體運動服飾增長更快。因此,它們帶來了比零售商更具吸引力的增長機會。

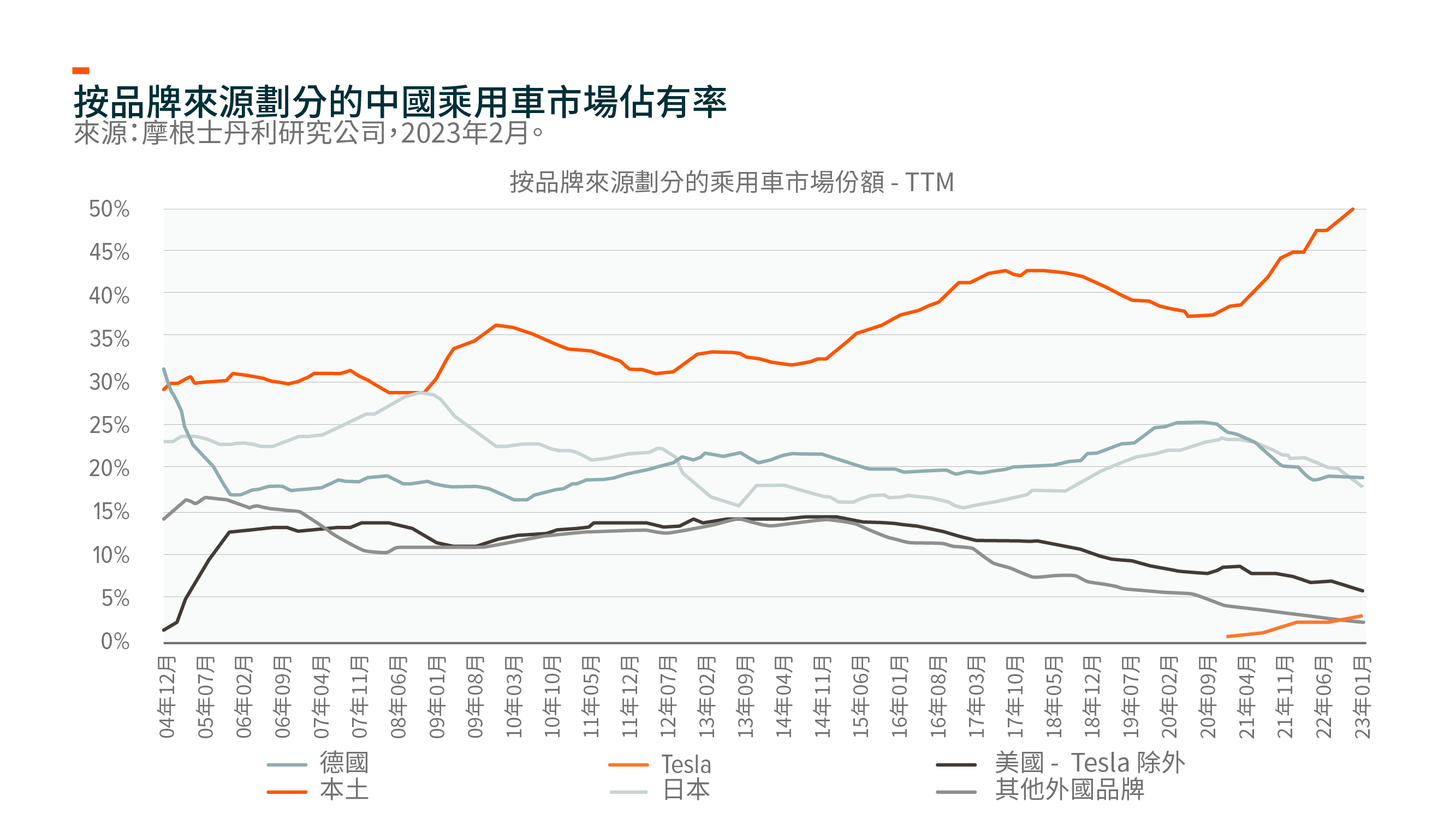

本土品牌已經在不同行業獲得了市場份額,包括運動服飾、電動車、化妝品等。我們預計,這一趨勢將在除奢侈品以外的大多數消費類別中持續下去。因此,我們認為重點關注領先的本土品牌是利用中國消費增長的良好方式。

Q9: 由於成熟的品牌資產,成熟經濟體中的消費品牌往往擁有強大的「護城河」。但中國的情況可能並非如此。你們對中國消費品牌的競爭格局有何看法?

中國的消費品牌同樣有強大的「護城河」,隨著市場整合,這些「護城河」亦會變得更堅固。這是因為新進入者更難進入市場並與擁有強大民族品牌的公司一較高下。儘管如此,中國確實仍是一個競爭更激烈的市場,因為許多消費品類的滲透率仍然很低,相關行業的增長速度更快,因此仍有新進入者進入市場以期從增長中分得一杯羹。大眾化妝品就是其中一個範例,本土品牌從外國品牌那裡獲得了市場份額,諸如珀萊雅之類的領先大眾品牌實現了強勁的收入及利潤增長,但在中國化妝品市場的份額仍然只有不到 2%。因此,這間公司仍須保持競爭力,滿足年輕消費者快速變化的需求,同時提高產品品質,增加其市場份額,建立更強大的「護城河」,使其品牌更能實現永續發展。

中國的消費仍處於長期結構性增長的早期階段。因此,成功的品牌會繼續發展,我們的中國消費品牌 ETF專注甄選最佳中國本土品牌,以充分抓住中國消費市場增長的機遇。