深入了解中国消费品牌 ETF:常见问题解析

收听

Q1:中国消费品牌 ETF的长期前景如何?

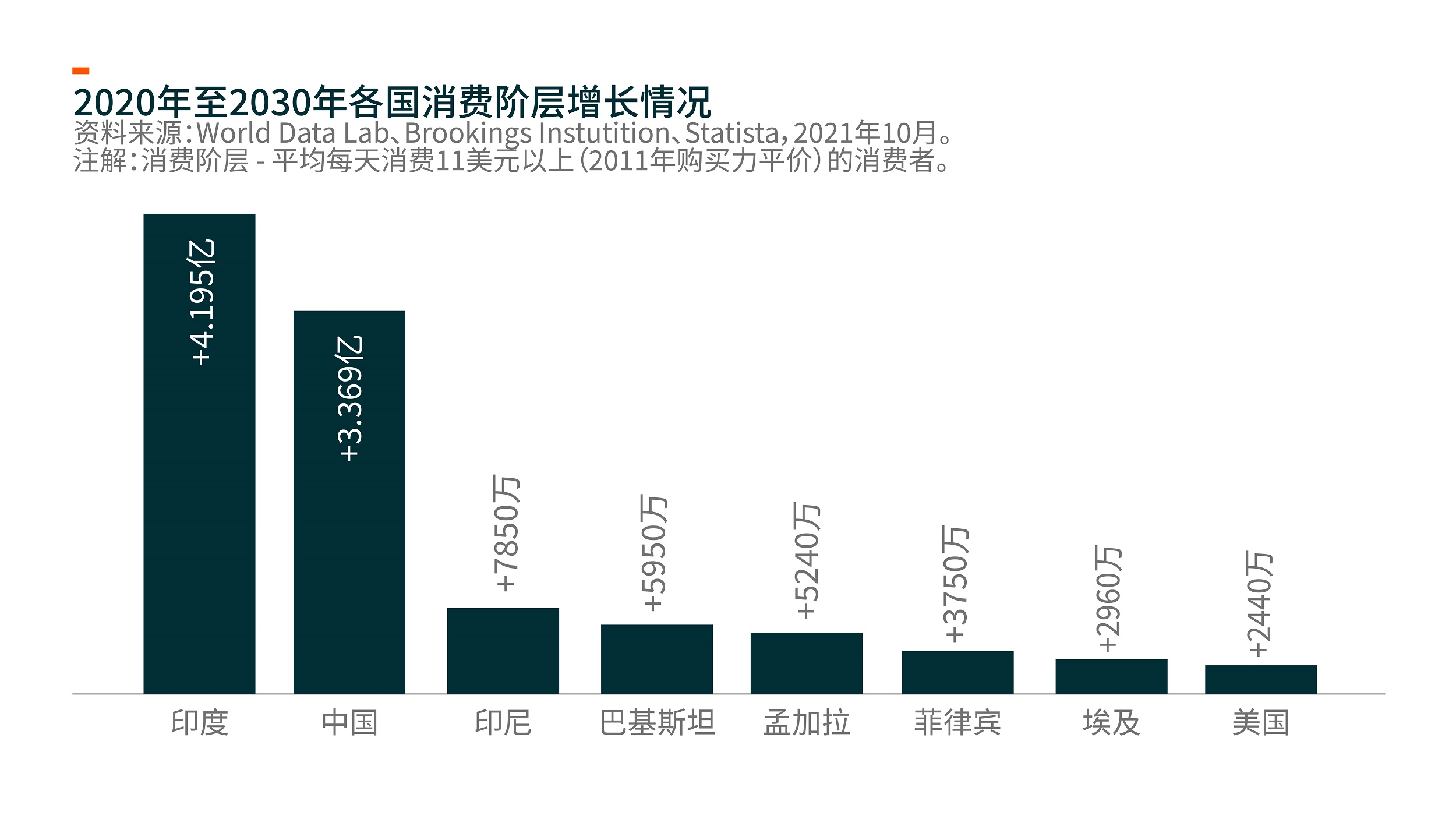

中国已然成为众多消费品的最大消费市场之一。由于人口众多,更重要的是其中主要为经济型消费者,渗透率依然较低。预计 2020 年至 2030 年期间,将有近 3.4 亿中国人进入「消费阶层1」2。此外,中国的新兴消费者更信赖本土品牌,这就为引领中国新消费趋势的强势本土品牌提供了增长机会。

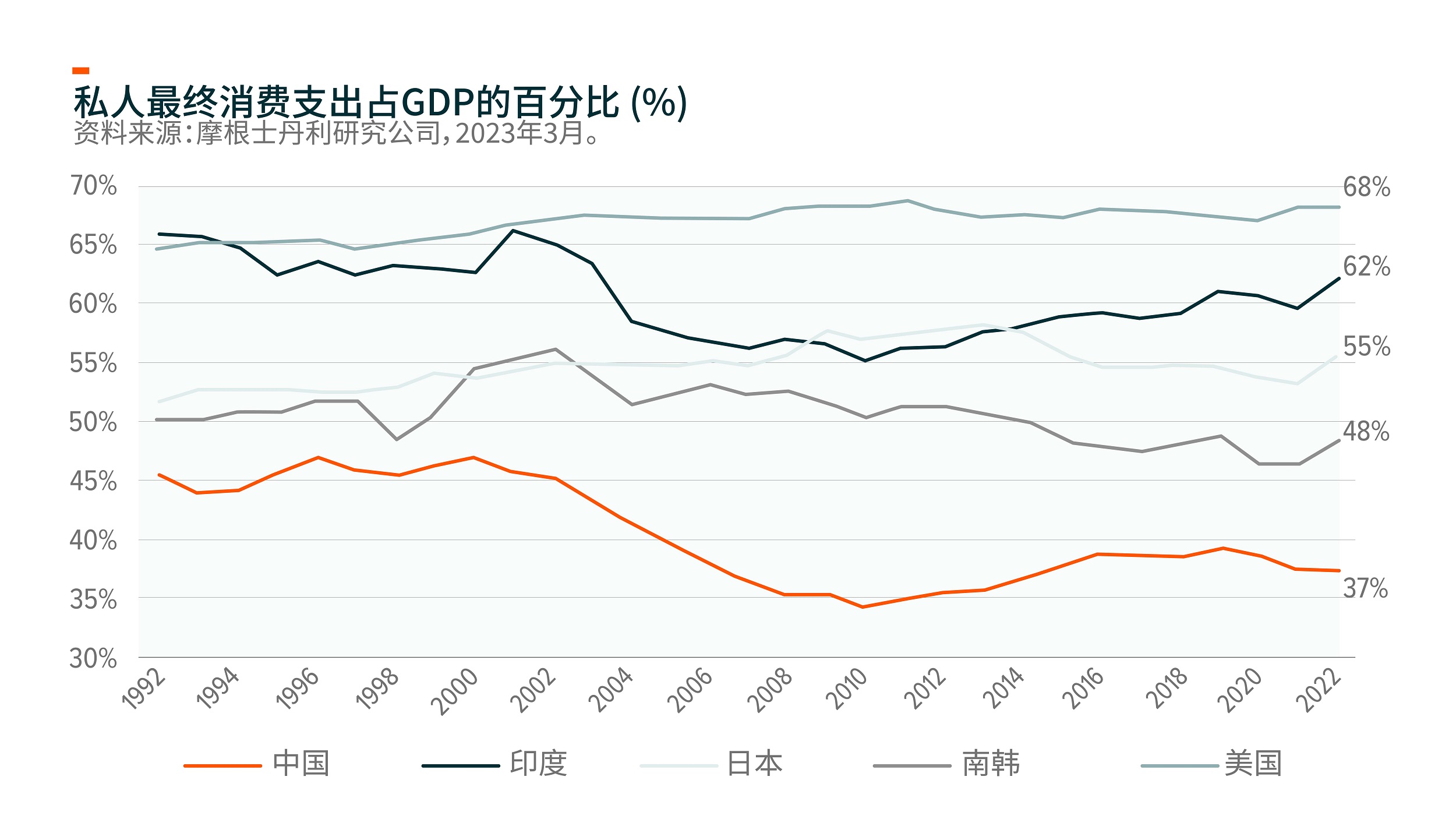

中国家庭储蓄率在 2010 年达到 39% 的最高值,此后持续下降。同样,私人消费支出占 GDP 的比例在 2010 年触底,此后逐渐上升。虽然近几年的大流行暂时打乱了这一趋势,但结构性趋势并没有改变。随着重新开放的继续,我们预计今年私人消费将再次推动经济增长。我们认为中国的土地财政模式已经来到了一个转折点,使得私人消费对未来的增长更为重要。中国当局正在转向双循环和共同繁荣驱动的更高质量增长,以提振需求。去年的清零政策期间,储蓄率也暂时回升,我们认为随着中国消费者信心逐渐恢复,这些储蓄将被重新释放至消费。

Q2:中国消费品牌 ETF的近期前景如何?

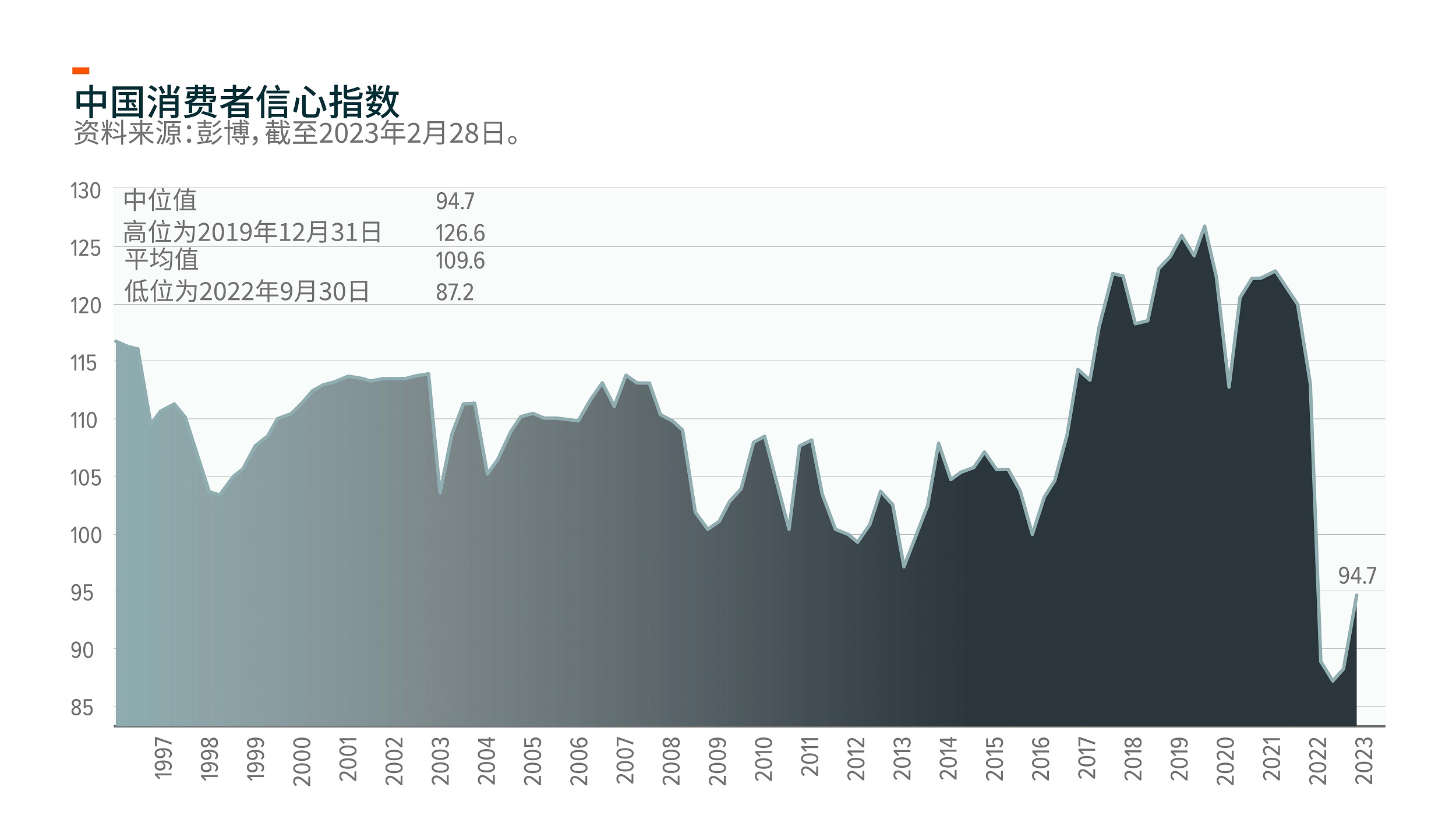

中国的消费复苏速度慢于预期,截至目前,只有奢侈品消费和服务型行业,尤其是需求被压抑已久的旅游行业,显示出了强劲的增长。即便如此,3 月份零售额同比增长 10.6%,高于市场预期的 7.5% 的同比增长3。考虑到去年的封锁(3 月的深圳以及 4 月至 5 月的上海)导致基数较低,我们预计未来两个月将出现强劲增长。随后,我们预计将出现一波有意义的消费复苏趋势以及就业市场和工资增长的改善,这将进一步增强消费者的信心。尽管今年 2 月重新开放后消费者信心指数已从去年清零政策期间的 85 以上、90 以下恢复到 95 左右,但仍然比 2022 年 3 月封锁前低 15%。消费者信心一直在稳步增强,但这是一个长期的过程,因为我们需要经济复苏来支援劳动力市场以及收入增长,而后方能进一步振奋消费者信心,带来有意义的消费增长。

Q3:对白酒及饮料品牌有何看法?

诸如贵州茅台之类的高端白酒今年的盈利有所提升,因为高端白酒属于奢侈品消费。全球富裕消费者今年的消费表现强劲,中国亦不例外。贵州茅台公布了其 2023 年第一季度的初步业绩,销售额和净利润分别实现了 18% 和 19% 的同比增长,高于市场预期,也超过了同比增长 15% 的指导目标4。

我们看到,3 月份白酒的复苏步伐放缓,与整体消费复苏步调一致。3 月是白酒行业的淡季,中端白酒品牌可能面临更大的竞争压力。然而,我们预计白酒将成为重新开放的受益者之一,因为在中国,白酒主要在社交聚会和宴会上消费,而在去年,中国的社交聚会和宴会均受到了清零政策的严重影响,尤其在 22 年第四季度。因此,随着中国整体消费的复苏趋势,白酒公司将在未来几个季度经历更强劲的销售和盈利增长。

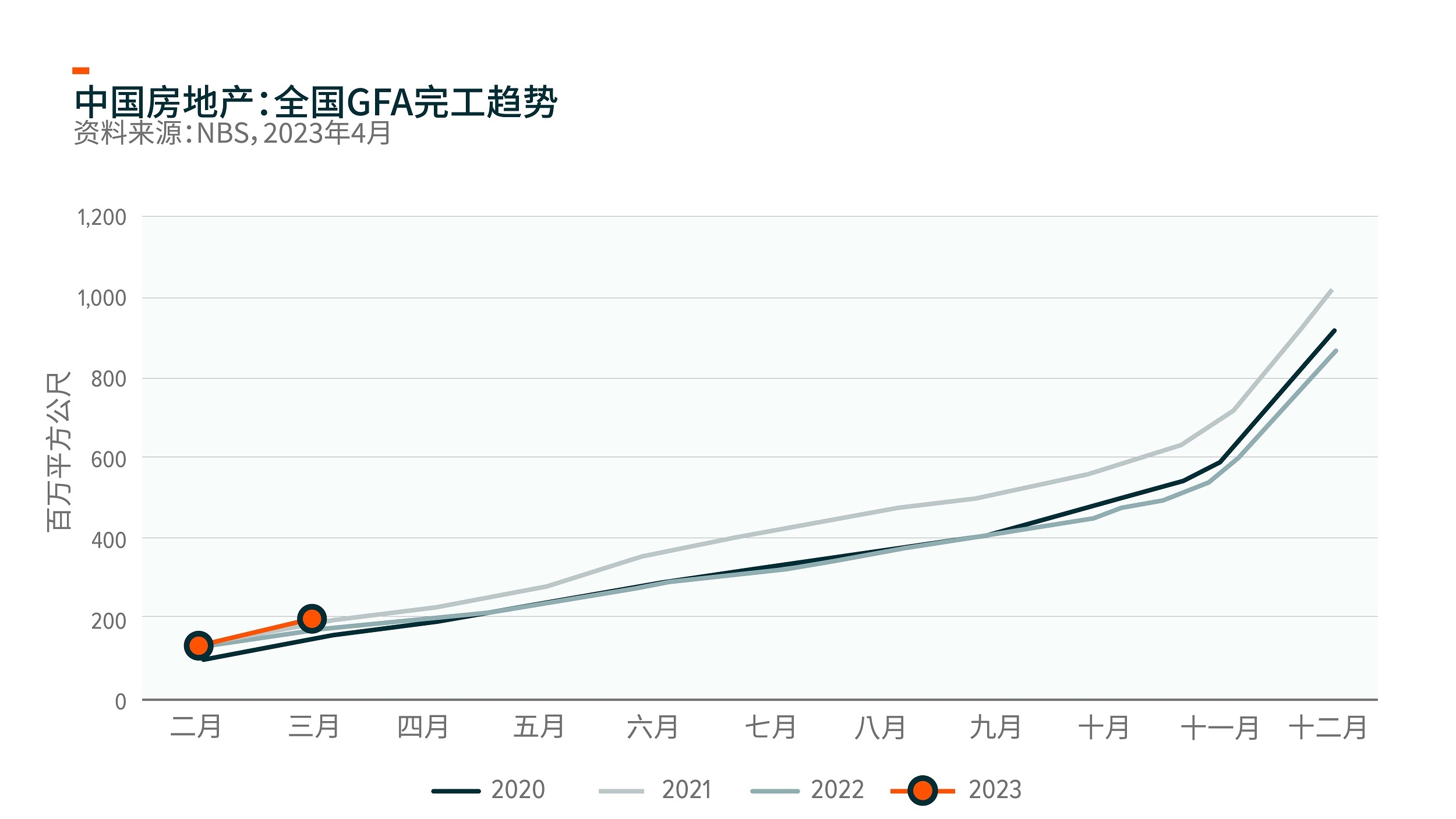

Q4:对家电品牌有何看法?

相比其他消费零售类别,家电行业受新冠疫情封锁以及房地产行业疲软的影响最为显著。进入 2023 年,考虑到消费者信心恢复以及房地产完工复苏,在国内「房地产价值链」被压抑的需求的推动之下,我们对 2023 年的家电品牌持乐观态度。中央空调、厨房电器、定制/软垫家具尤其能从这种复苏中获益,因为此类产品的销售有一半以上来自房地产市场。对于海外市场,我们预计 2023 年宏观经济增长疲软,与国内市场相比,家庭耐用品需求相对低迷。

Q5:对运动服饰品牌有何看法?

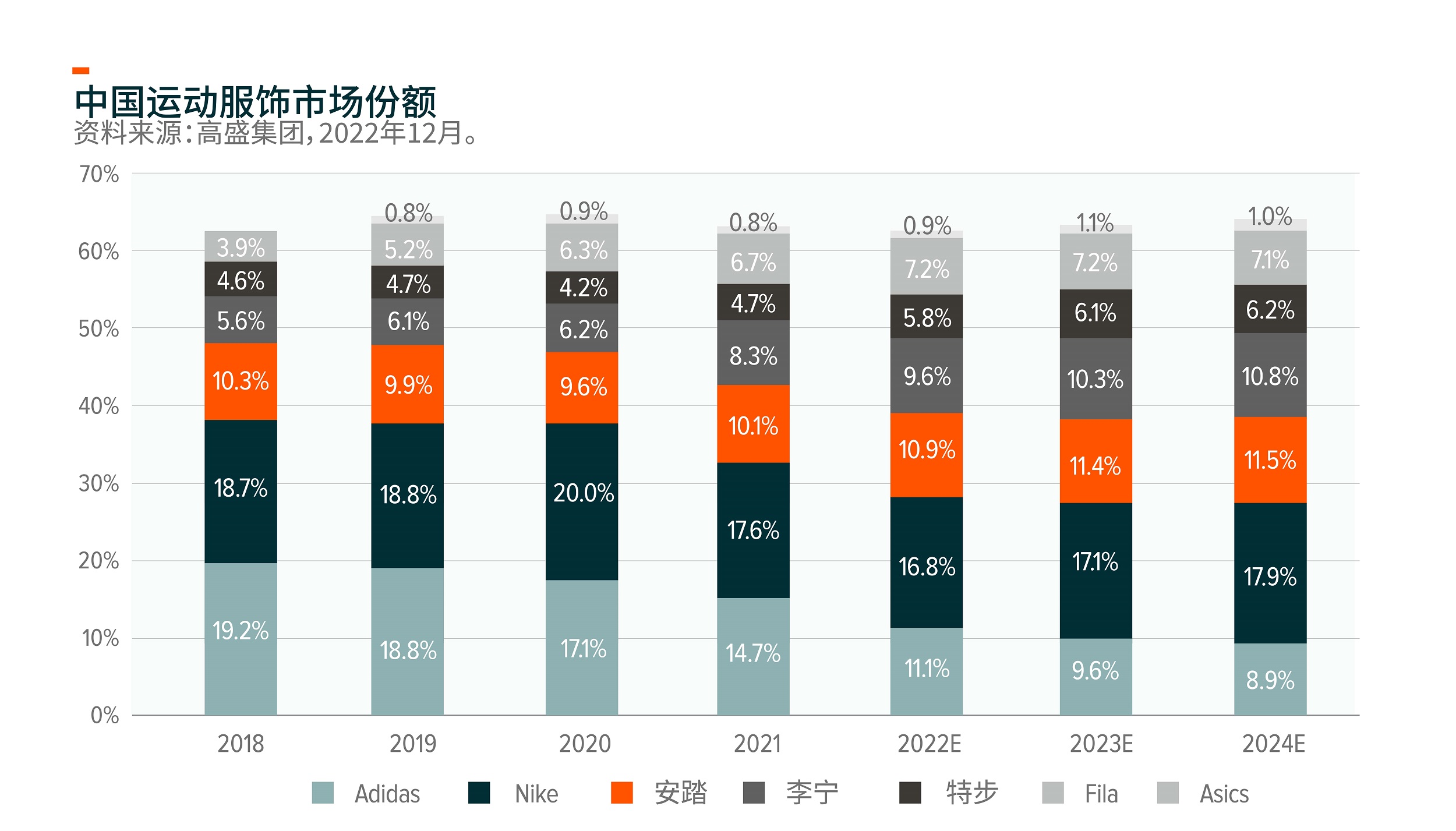

正如李宁和安踏等主要运动服饰品牌的评论,运动服饰行业在 2023 年实现了持续的销售增长复苏。根据这两个品牌的资料,3 月份线下零售额的增长相比 2023 年 1 月到 2 月显著加速,在线下客流量和消费支出回升的推动之下,零售增长在 4 月份进一步加速。自 2021 年以来,国内品牌从 Adidas 等国际品牌手中争取到了可观的市场份额。随着国内品牌不断提高产品品质和推出创新设计,我们预计本地消费者对国内运动服饰品牌的认知度会不断提高。

Q5: 你们对各个消费子类别的估值有何看法?

目前,大多数消费类别在未来 12 个月的市盈率接近五年来的最低水平5。

Q6: 在大多数发达经济体,消费与就业市场状况高度相关。中国是否同样如此?预测中国消费趋势的最重要的指标是什么?

确实,如同其他发达经济体一样,中国的消费与就业市场和收入增长高度相关。也正因为如此,今年奢侈品消费以及旅游相关消费增长强劲,但整体消费复苏速度比预期要慢。正如前面所提到的,我们预计劳动力市场和工资增长将在未来几个月回升,从而提振消费者信心,并推动中国整体消费复苏。

Q7: 你们为何更关注消费品牌而非像电子商务平台之类的零售商?

到 2022 年,中国的电子商务渗透率已经增长至总零售增长的 35% 以上6。电子商务的增速将继续领先于整体零售的增速,但基数已经很大;因此,预计未来几年行业增长率将为较低的双位数。

不同品类及品牌的消费品牌可以有不同的增长路径。良好的消费类别(诸如运动服饰)可能比整体零售额增长更快,而诸如李宁或安踏之类的领先品牌可能比整体运动服饰增长更快。因此,它们带来了比零售商更具吸引力的增长机会。

本土品牌已经在不同行业获得了市场份额,包括运动服饰、电动车、化妆品等。我们预计,这一趋势将在除奢侈品以外的大多数消费类别中持续下去。因此,我们认为重点关注领先的本土品牌是利用中国消费增长的良好方式。

Q8: 由于成熟的品牌资产,成熟经济体中的消费品牌往往拥有强大的「护城河」。但中国的情况可能并非如此。你们对中国消费品牌的竞争格局有何看法?

中国的消费品牌同样有强大的「护城河」,随着市场整合,这些「护城河」亦会变得更坚固。这是因为新进入者更难进入市场并与拥有强大民族品牌的公司一较高下。尽管如此,中国确实仍是一个竞争更激烈的市场,因为许多消费品类的渗透率仍然很低,相关行业的增长速度更快,因此仍有新进入者进入市场以期从增长中分得一杯羹。大众化妆品就是其中一个范例,本土品牌从外国品牌那里获得了市场份额,诸如珀莱雅之类的领先大众品牌实现了强劲的收入及利润增长,但在中国化妆品市场的份额仍然只有不到 2%。因此,这间公司仍须保持竞争力,满足年轻消费者快速变化的需求,同时提高产品品质,增加其市场份额,建立更强大的「护城河」,使其品牌更能实现永续发展。

中国的消费仍处于长期结构性增长的早期阶段。因此,成功的品牌会继续发展,我们的中国消费品牌 ETF专注甄选最佳中国本土品牌,以充分抓住中国消费市场增长的机遇。