電動車行業回顧與展望

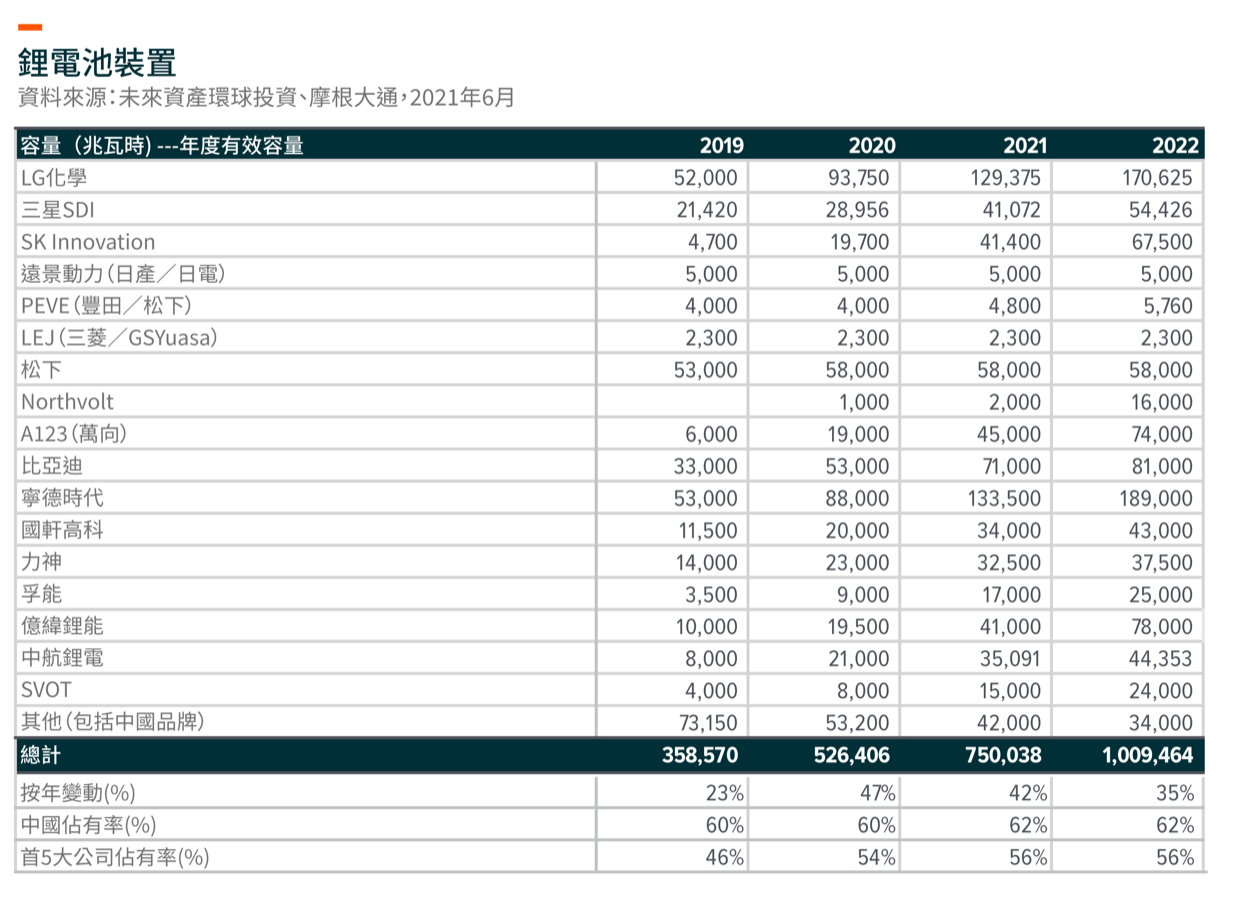

過去十年間,政府政策和刺激計劃一直是推動純電動車(BEV)普及的關鍵驅動力。各國政府,特別是歐盟和中國,在過去數年一直積極收緊碳排放政策。與此同時,創新科技使電動車令消費者更易於接受,電池成本從2015年的700美元/千瓦時下降到2019年的150美元/千瓦時。(伯恩斯坦,2020年3月。) 原始設備製造商一直致力於更有效地平衡生產成本與消費者效用。例如,比亞迪的刀片電池和寧德時代的無模組(CTP)技術極大提高了磷酸鐵鋰(LFP)電池的能量密度及續航里程,使配備LFP電池的電動車能夠用於城市公共交通。因此,越來越多的原始設備製造商採用價格低廉的LFP電池。

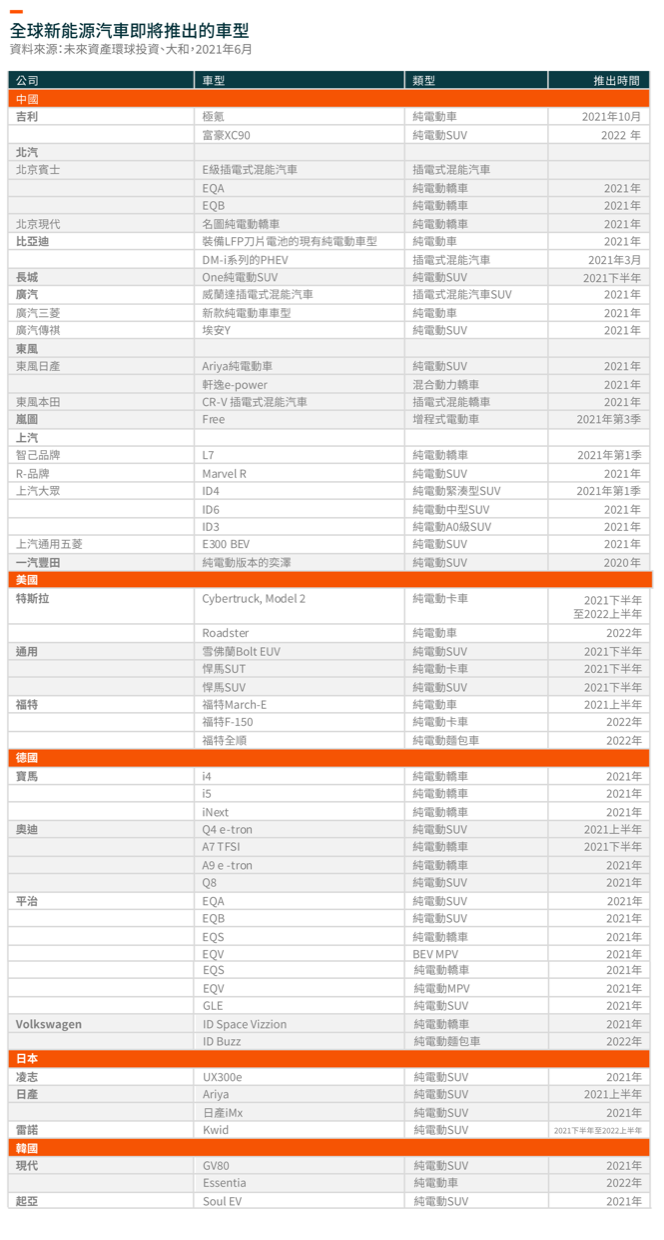

2020年電動車銷售因新冠疫情而停滯後,今年的銷量出現顯增長。我們預計在2021下半年和2022年,中國、美國、德國、日本和韓國等主要國家將有更多的汽車廠商推出新款電動車車型(如圖2所示)。隨著充電站、智慧停車場和其他基礎建設的不斷發展,消費者對電動車的興趣可能會逐漸提升,這將加快電動車普及的速度。

此外,我們認為電動車將在未來五年內與傳統內燃機(ICE)乘用車達到成本平價,包括以下三個主要因素。首先,隨著技術創新不斷降低電動車的零部件成本;其次,汽車原始設備製造商將因電動車出貨量增加而獲得規模經濟效益。第三,汽車原始設備製造商、電池製造商和零件製造商之間將進行合作。

我們對於電動車的長遠需求及成本下降持樂觀態度。全球汽車銷售量連續數年維持在8,000萬輛左右,歐盟、中國和美國是前三大貢獻者。鑒於歐盟和中國積極推動電動車的普及、美國重返《巴黎協定》、同時電動車越來越具有成本競爭力。我們預計,電動車銷售量將在未來五年加速上升。中國幾乎佔全球汽車銷售量的三分之一以及全球電動車銷售量的一半。(未來資產環球投資,2021年6月。) 中國國內電動車原始設備製造商採用智慧電動車技術具有一定的優勢,並且憑藉與本土電池和汽車零部件製造商的合作而享有成本優勢。然而,隨著傳統汽車製造商準備從內燃機汽車轉向電動車,競爭才剛剛開始。領先的內燃機汽車製造商很可能獲得市場佔有率,這使競爭格局變得更加複雜。因此,與原始設備製造商相比,我們更偏好電動車電池製造商,尤其是長期具有技術或成本優勢的製造商。