深入了解日本全球領導企業: 關鍵問題

收聽

1. 日本為何陷入「迷失的數十年」?

「迷失的數十年」一詞通常用來描述日本從 20 世紀 90 年代到 2020 年代的長期經濟放緩。我們總結了導致「迷失的數十年」的三個關鍵因素:

1) 貨幣快速升值: 1985 年,日本簽署了《廣場協定》,導致日元在十年內對美元升值近 200%。由於日本嚴重依賴出口增長,強勢日元大大削弱了其商品在全球市場的競爭力。

2)政策時機: 20 世紀 80 年代末,日本央行收緊貨幣供應,最終導致金融市場泡沫破裂。股票市場崩潰後,日本央行繼續提高利率,為過熱的房地產市場降溫。這些較高的利率最終將整體經濟推入了下行通道。儘管日本央行後來扭轉了方向,但事實證明這並不充分,而且為時已晚。

3) 通縮: 金融市場崩潰後,投資者對獲得更高回報的信心減弱,從而轉向持有現金。與此同時,家庭在經濟衰退期間的消費意願降低。這導致了流動性陷阱和最終的通貨緊縮。房地產危機後,日本銀行為修復儲備金而收緊了貸款要求,導致情況進一步惡化。有限的貸款和信貸緊縮進一步加劇了通貨緊縮。

2. 日本是否正在擺脫該週期?

與 「迷失的數十年」時期相比,日本已經進入了一個完全不同的經濟階段。由於採取了超寬鬆貨幣政策,日本目前已具備強勁增長的條件。日本的政策利率為-0.1%,而其他發達經濟體正處於加息週期,利率從 4% 到 6% 不等。1

得益於日本央行的收益率曲線控制政策,日本 10 年期國債收益率保持在 1%以下,而美國 10 年期國債收益率則在 5%左右。2 這種作為收益貼現率的低國債收益率對日本股票市場,尤其是對成長型公司而言,是一個重要的利好因素。

日本的通縮壓力似乎已經減弱。我們注意到,自 2021 年底以來日本通脹一直保持在 0% 以上。其中一個主要原因是日本勞動力的參與率接近飽和。儘管日本人口老化嚴重,但直到 2020 年才實現了充分就業。3 近年來,工資增長一直是通脹的推動力,這對經濟來說是一個積極的信號。

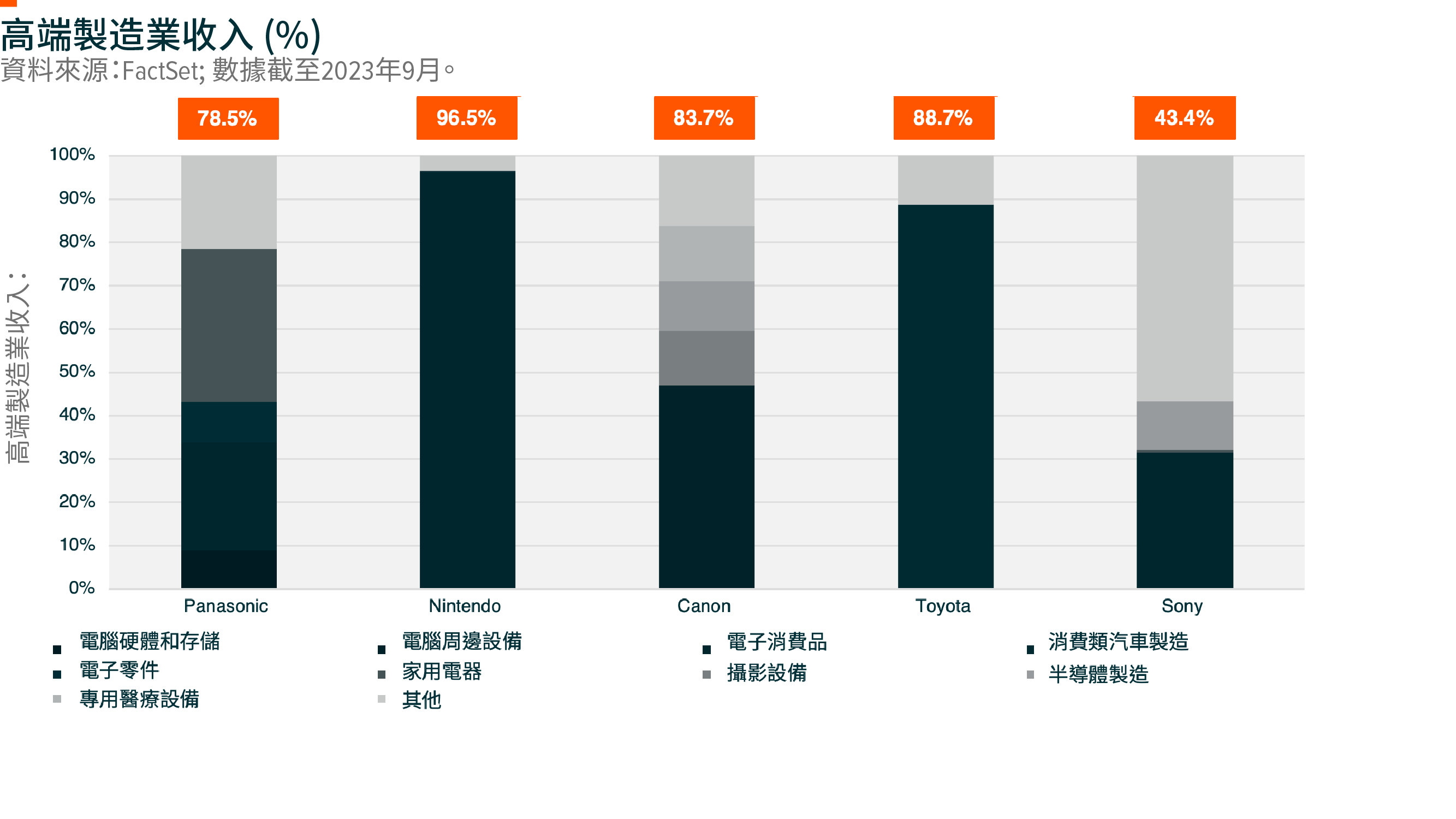

3. 甚麼是「日本全球領導」?哪些公司被視為主要參與者?為什麼要投資日本全球領導企業?

日本擁有世界上最大的高端製造商,從消費電子、電腦、消費汽車、半導體到醫療設備。日本全球領導企業指的是在各自業務領域中表現出強大的全球競爭力,並在全球市場份額中排名前三。

由於日圓疲弱,日本領先的出口公司更具競爭力。在投資者關注全球其他地區利率長期走高的前景之際,日本央行仍然堅持其超寬鬆貨幣政策。現在,日本的實際有效匯率和 20 世紀 70 年代一樣低,而當時日本出口仍未出現 20 世紀 80 年代的指數式增長。4如今,日圓疲弱成為日本出口商的強勁逆風。

日本全球領導企業包括領先的汽車製造商—豐田汽車。幾十年來,豐田一直是日本最大的內燃機汽車和混合動力電動車製造商,全球年銷量約為 1,000 萬輛。5

另一個例子是索尼集團,它是一家日本企業集團,也是電視機、音響相關電子產品、照相機和遊戲機等消費電子產品的主要生產商。索尼亦是電影、音樂和遊戲等娛樂業務的領導者。

同樣,任天堂也在遊戲機設備和遊戲開發領域佔據全球領先地位。該公司強大的內容管道推動了遊戲機的穩定銷售、訂閱服務的持續增長,以及因更高的內容銷售組合而帶來的利潤率增長。

上述公司代表了總部設在日本的全球高端製造業的領導者。它們擁有強大的定價能力,這意味著即使未來日圓反彈,它們的全球競爭力也不會輕易被取代。

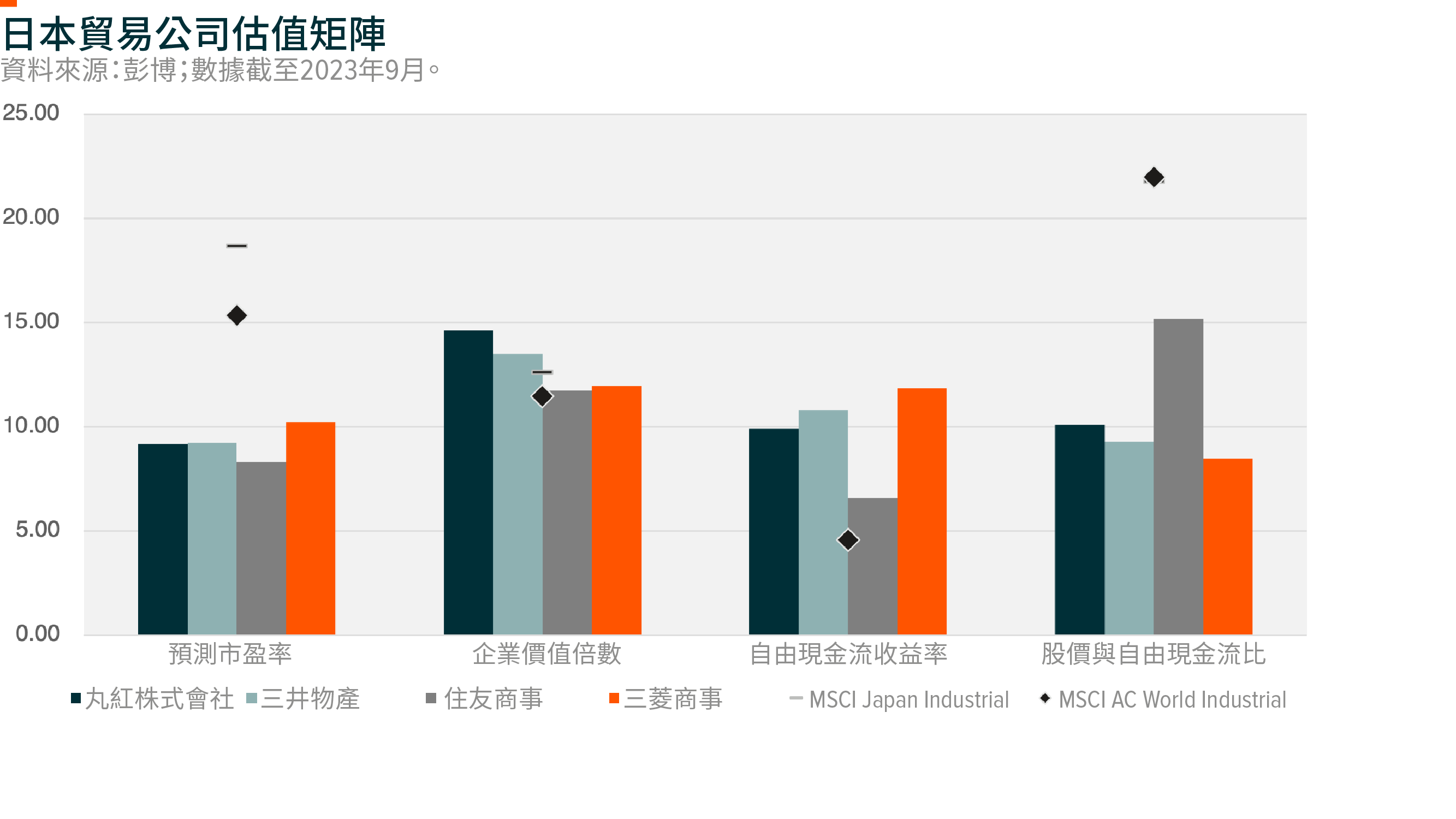

4. 巴菲特認為日本有什麼價值?

華倫.巴菲特(Warren Buffett)領導的美國投資公司巴郡(Berkshire Hathaway)從 2020 年開始投資日本股票,並在此後不斷增持。巴菲特投資的股票主要屬於日本貿易公司,包括三菱商事株式會社、三井物產株式會社、伊藤忠商事株式會社、丸紅株式會社和住友商事株式會社。

巴菲特是著名的價值投資者,與行業平均水準相比,這些貿易公司的交易價格有很大折讓。此外,與同行相比,這些公司已顯示出強大的現金流生成能力。我們相信,巴菲特認為這些日本商社堅實的基本面十分具吸引力。

在日本,貿易公司發揮著私募基金的作用。它們利用廣泛的網絡尋找新的投資機會,並將業務分散到採礦、食品飲料、零售和農業等不同行業。這意味著巴菲特只需通過這五家貿易公司,就能投資於日本的材料、大宗消費品和能源行業。

這些貿易公司非常依賴出口增長。由於日圓匯率處於歷史低位,日本商品在全球市場上具有很強的競爭力。此外,在疫情前的幾十年裡,日本的通脹率一直保持在低位,甚至是負值,這表明日本商品的價格在很長一段時間內都沒有大幅上漲。

5. 對日圓有何看法?對日本全球領導企業會有影響嗎?

由於投資者預計全球其他地區的利率將上升,而日本央行仍將堅持其超寬鬆貨幣政策,日圓面臨壓力。不過,我們認為大部分下行風險已反映於日圓估值。日本目前的實際有效匯率與 20 世紀 70 年代一樣低,而當時日本的出口剛剛經歷了 20 世紀 80 年代的指數式增長。6

雖然日圓疲軟大大促進了出口,但日本當局目前認為日圓極度疲軟會造成問題。儘管日本是主要出口國,但燃料、原材料和機械零件等商品也依賴進口。日圓疲軟使進口成本大大增加,更毋論其他發達市場持續高通脹的影響。因此,日本當局採取了干預貨幣市場的行動,在 2022 年購入日圓。日本央行還調整了利率政策,放寬了收益率曲線控制區間。我們認為,目前的日圓水準已接近日本決策者的可接受底線,這表明日圓的下行風險有限,而上行潛力更大。

關於日本全球領導企業,我們認為它們在高端製造業方面具有全球競爭力,因此擁有強大的定價能力。即使未來日圓反彈,它們的產品也不易被取代。