中國互聯網行業展望

收聽

中國互聯網行業有望透過謹慎的開支重回正軌

在恒生科技指數中,中國互聯網行業佔的比重最大,接近55%1, 2。 隨著政府頒布多項法規(如反壟斷法規、個人數據保護法、未成年人保護法等),互聯網行業監管環境整體回歸正常,並且由於中國宣佈放寬新冠肺炎防疫措施,持續兩年的防疫封鎖對消費者支出和宏觀經濟造成的負面影響已基本消退,因此我們預計相關公司將在2023財政年度逐步恢復營收和盈利增長。

儘管互聯網平台可能會為了吸納新使用者或提高消費者消費市場佔有率而重新轉向「燒錢」模式,但我們預計這些公司在支出方面將比以前更加謹慎,相比在市場及營銷過多的支出,更為著重高品質增長並通過成本控制持續提高成本效益。 除公司基本面得以改善外,該行業的估值倍數也將修復,原因是美國上市公司會計監督委員會對美國存托憑證的審計檢查結果為正面,解除在美國上市的中國互聯網公司即將面臨的任何退市風險,因此主要擔憂(如美國存托憑證退市風險)發生重大轉向。

自2021年以來,中國互聯網公司增加股票回購及派息率,以提高股東回報。 即使在11月中旬以來大幅反彈後,中國互聯網股票估值仍比美國互聯網股票低約20%(彭博,截至2023年1月9日。) 這意味著盈利再次加速增長的同時,估值倍數將進一步回升。

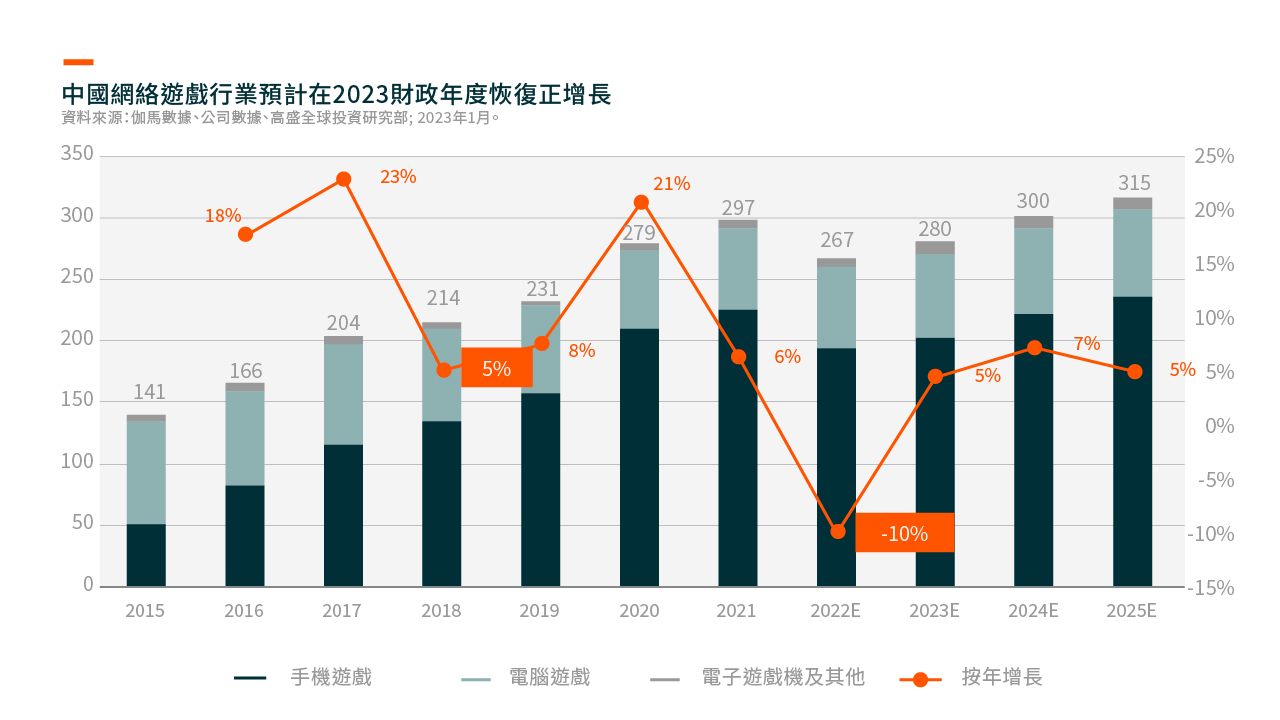

網上遊戲、廣告和電子商務的增長機遇有助中國互聯網行業復甦

現在再詳細探討各細分行業。 國際遊戲牌照審批取得正面進展,並在2022年12月批准通過多款備受歡迎的遊戲,因此我們預計在2023年,主要網絡遊戲公司將有更多大型遊戲通過審批。 在遊戲牌照審批制度回歸正常時推出新遊戲,應該有助於抵消重新開放後遊戲時間減少的影響。 此外,未成年人保護法對遊戲時間及遊戲內消費的全年影響應在2022年後重新衡量。

對於廣告行業,鑒於該行業的週期後期性質,市場預測到下半年將出現強勁反彈。 在2022年,最具彈性的是電子商務廣告,由於商家/品牌依賴網上直接行銷渠道來帶動銷售,拼多多網上行銷、抖音和快手的內部交易電子商務廣告呈正增長,其次是普通搜索廣告,按年下降個位數,而品牌廣告下降則兩位數。 這一趨勢將在2023年逆轉,由於2022年品牌廣告的基數較低,全面重新開放後,品牌廣告將迎來反彈。 在2022年下半年,618購物節期間商業增長回暖,隨後宏觀不利因素和新冠疫情對電子商務造成雙重影響。 隨著中國宣佈重新開放,我們預計消費者信心將有所改善,電子商務平台的商品交易總額增長將復甦。 從中長期來看,商務部提出五年預測,認為該行業2020年至2025年的商品交易總額複合年增長率為7.5%,幫助市場更深入地瞭解該行業的未來趨勢。