中国互联网行业展望

收听

中国互联网行业有望通过谨慎的开支重回正轨

在恒生科技指数中,中国互联网行业的比重最大,接近55%1, 2。随着政府颁布多项法规(如反垄断法规、个人数据保护法、未成年人保护法等),互联网行业监管环境整体回归正常,并且由于中国宣布放宽新冠肺炎防疫措施,持续两年的防疫封锁对消费者支出和宏观经济造成的负面影响已基本消退,因此我们预计相关公司将在2023财年逐步恢复营收和盈利增长。

尽管互联网平台可能会为了吸纳新用户或提高消费者消费占比而重新转向烧钱模式,但我们预计这些公司在支出方面将比以前更加谨慎,注重高质量增长并通过成本控制持续提高成本效益。除公司基本面改善外,该行业的估值倍数也将修复,原因是美国上市公司会计监督委员会对美国存托凭证的审计检查结果为正面,解除在美国上市的中国互联网公司即将面临的任何退市风险,因此主要担忧(如美国存托凭证退市风险)发生重大转向。

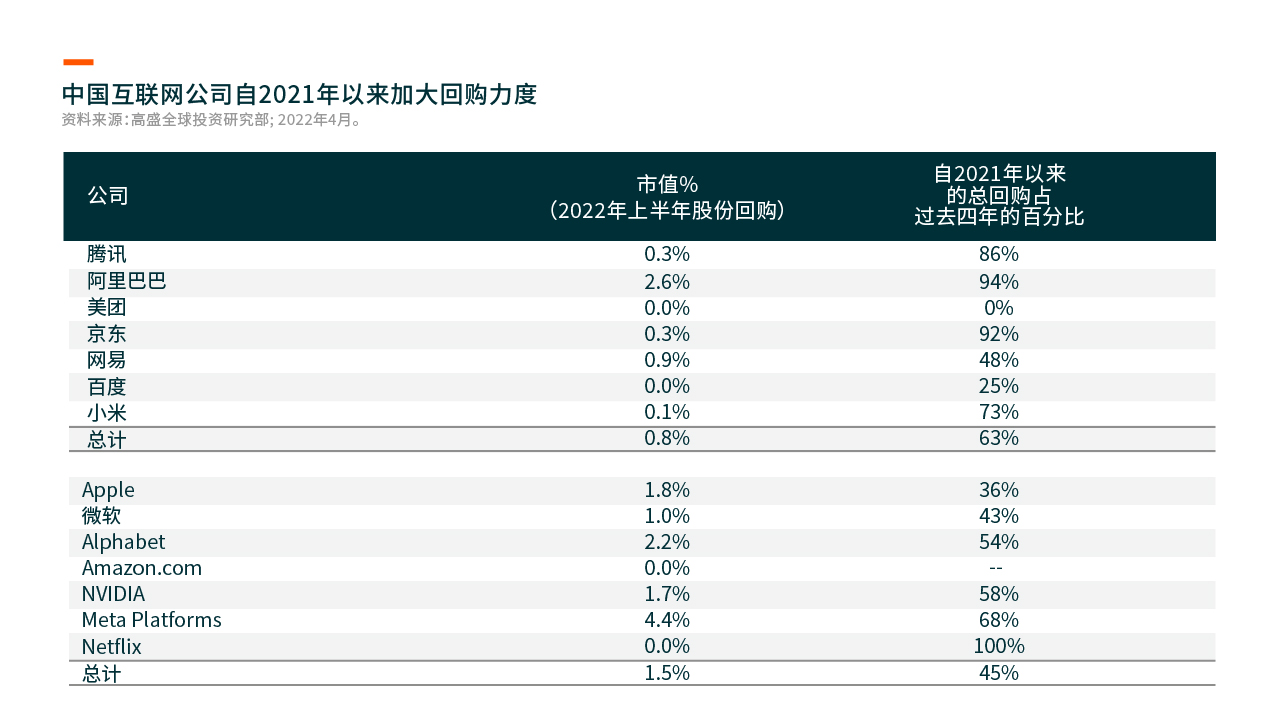

自2021年以来,中国互联网公司增加股票回购及派息率,以提高股东回报。即使在11月中旬以来大幅反弹后,中国互联网股票估值仍比美国互联网股票低约20%(截至2023年1月9日,根据彭博的数据)。这意味着盈利再次加速增长的同时,估值倍数将进一步回升。

线上游戏、广告和电子商务的增长机遇有助中国互联网行业复苏

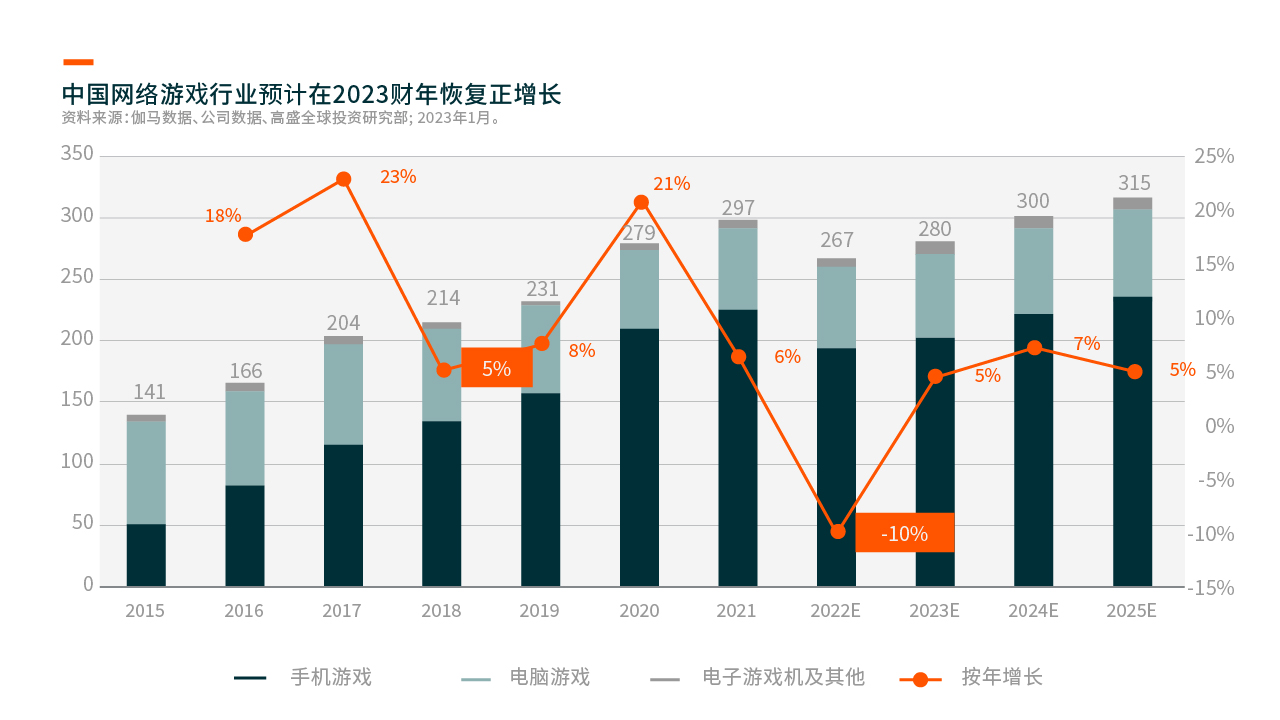

再来看看各细分行业。国际游戏资质审批取得积极进展,并在2022年12月批准通过多款重磅游戏,因此我们预计在2023年,主要网络游戏公司将有更多大型游戏通过审批。在游戏资质审批制度回归正常时推出新游戏,应该有助于抵消重新开放后游戏时间减少的影响。此外,应在2022年后重新衡量未成年人保护法对游戏时间及游戏内消费的影响(全年影响)。

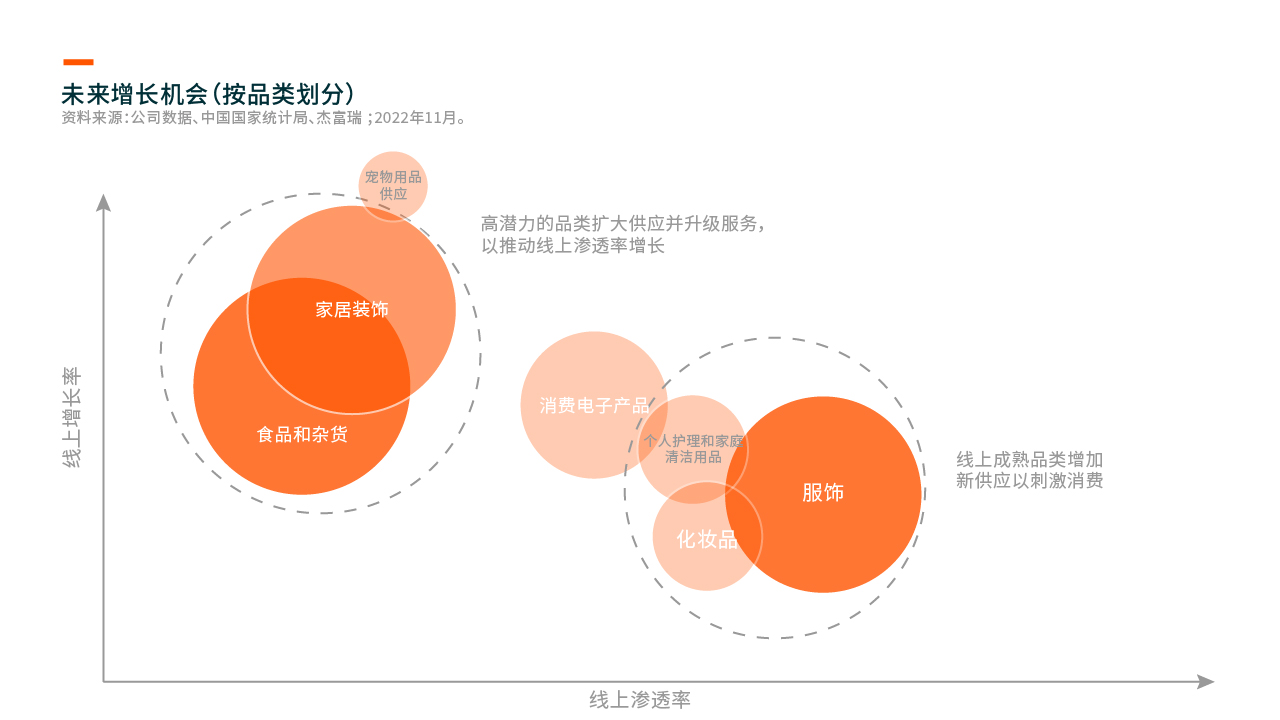

对于广告行业,鉴于该行业的周期后期性质,市场预测到下半年将出现强劲反弹。在2022年,最具弹性的是电商广告,由于商家/品牌依赖在线直效营销渠道来拉动销售,拼多多在线营销、抖音和快手的内部交易电商广告呈正增长,其次是普通搜索广告,同比下降个位数,而品牌广告下降则两位数。这一趋势将在2023年逆转,由于2022年品牌广告的基数较低,全面重新开放后,品牌广告将迎来反弹。2022年下半年,618购物节期间商业势头回暖,随后宏观不利因素和新冠疫情对电商造成双重影响。随着中国宣布重新开放,我们预计消费者信心将有所改善,电商平台的商品交易总额增长将复苏。从中长期角度,商务部提出五年预测,认为该行业2020年至2025年的商品交易总额复合年增长率为7.5%,帮助市场更深入地了解该行业的未来趋势。