重要資料

投資者請勿單憑本文件作投資決定,應閱讀本產品的發行章程所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X恒生科技ETF(“本基金” )試圖提供在扣除費用及開支前與恒生科技指數(「相關指數」)表現緊密相關的投資回報。

- 本基金的投資集中於科技主題公司。許多對科技主題具有較高業務投資的公司具有相對較短的經營歷史。與其他經濟行業相比,科技公司的特點往往是價格表現波動相對較大。科技行業的公司亦面臨激烈的競爭,政府亦可能會大幅度干預,這可能會對利潤率產生不利影響。急速發展可以導致該等公司提供的產品和服務過時。該等公司亦可能面臨知識產權或牌照損失或損害的風險、網絡安全風險以導致於法律、財務、運營和聲譽層面上有不利影響。

- 本基金的投資集中於在香港聯交所上市且活躍於科技行業的公司的證券,相對於更多元化的全球投資組合,可能導致本基金的價值出現較大波動。本基金的價值可能更容易受到對科技行業構成不利影響的經濟、政治、政策、外匯、流動性、稅務、法律或監管事件所影響。

- 由於相關指數追蹤註冊成立地或大部分收入來源或主要營業地點為大中華區的證券表現,因而承受集中性風險。因此,本基金的資產淨值可能會較基本面廣的基金更加波動。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。這可能導致本基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還證券。本基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制本基金根據變現要求履行交付或付款責任的能力。

- 本基金的單位於香港交易及結算所有限公司的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 從資本中及/或實際上從資本中撥付分派,意即退還或提取投資者原先投資或當中應佔任何資本收益的部分款項。任何分派如涉及從本基金的資本中或實際上從本基金的資本中撥付股息,可能會導致本基金每單位資產淨值即時減少,並將減少可供本基金未來投資的資本。

- Global X MSCI 中國 ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資情緒變動、政治及經濟狀況及發行人特定因素等多種因素而波動。

- 本基金的投資組合投資於業務主要位於中國的公司,因此須承受新興市場風險,如與中國法律及法規及政府政策等相關的風險未明朗。一般而言,投資於中國等新興市場與投資於已發展市場相比承受較大的虧損風險,原因在於於政治、經濟及稅項較為不明朗,以及與波動性、市場流動性、外匯、法律及監管相關的風險。

- 由於本基金只追蹤單一地區(即中國)的表現,因此其需承受集中風險。相對於廣泛投資基金而言,本基金可能較為波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

- 作為證券借貸交易的一部分,由於借出證券定價不準確或借出證券價值變動,故存在抵押品價值不足的風險。 這可能導致基金蒙受重大損失。借用人可能無法按時或甚至根本不能歸還借出的證券。基金可能因此蒙受損失,而追回借出的證券亦可能有延誤。這可能限制基金根據贖回要求履行交付或付款責任的能力。

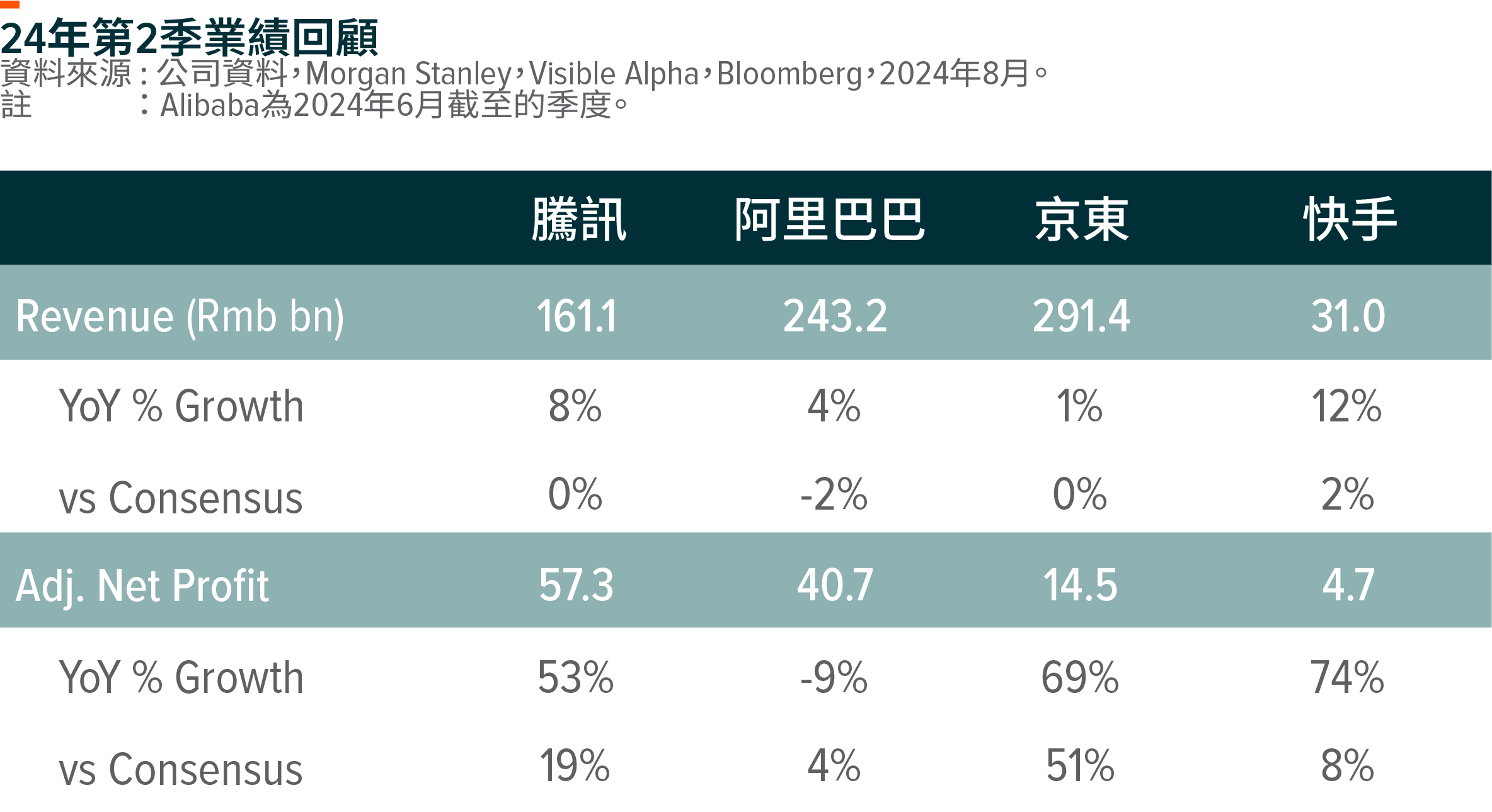

中國互聯網企業24年2季業績表現:

營收成長符合預期;利潤率擴張及股票回購持續

過去一周,幾家大型互聯網公司(騰訊、阿里巴巴、京東、快手)公佈了 24年第2季度業績。整體來看,互聯網公司收入增長符合預期,淨利潤增長略高於預期,主要由運營效率提升和業務優化驅動。1 按板塊來看,網路遊戲行業表現堅韌,尤其是騰訊憑藉新舊遊戲在中國國內及海外市場的強勁表現吸引投資者關注,而宏觀不確定性和消費疲軟則拖累了廣告、電商和金融科技(電子支付)的收入增長。儘管整體廣告主支出仍然偏弱,但短視頻平臺(騰訊視頻號和快手)繼續擴大廣告份額,錄得高於行業的收入增長2。

騰訊 (700 HK)

24年2季度收入和經調整營業利潤基本符合市場預期,更高的非運營收入(包括分占聯營公司及合營公司盈利)驅動經調整後淨利潤大超預期。

按業務來看,24 年2季度網路遊戲收入錄得 +9% 的同比增長,主要得益於新遊戲(例如地下城與勇士手游)的強勁表現,以及經典遊戲(包括王者榮耀、和平精英)的持續堅韌表現。由於過去幾個季度中國國內和國際遊戲業務的總流水增長均超過遊戲收入增長, 24年下半年的遊戲收入增長有望進一步加速。3

宏觀不確定性和消費疲軟繼續拖累廣告和支付業務增長。儘管如此,得益於視頻號貨幣化的持續提升,以及通過採用人工智慧提高廣告效率,騰訊的廣告收入增速繼續快於整體廣告行業增長(騰訊2季度廣告收入同比增長 19%)。

阿里巴巴(BABA US/9988 HK)

24年2季度業績基本符合市場預期。淘天集團GMV增速高於行業增速,意味著阿里巴巴電商市場份額下降趨勢趨於穩定。但其客戶管理收入增速(+1% YoY)低於GMV增速,表明在其優先用戶及GMV增長的戰略下電商貨幣化率(take rate)的下降。阿里巴巴可以通過1)全站行銷工具的推廣提升廣告效率;2)收取0.6%的基礎軟體服務費; 等方式進一步提升貨幣化。

公有雲在本季度實現了兩位數的收入增長,在人工智慧需求強勁的推動下,外部收入將在下半年恢復兩位數的增長。國際業務將繼續專注於高品質增長,提高運營效率。4

京東 (JD US/9618 HK)

儘管在整體消費疲軟和電商行業競爭激烈的背景下,京東24年2季度的收入同比增長僅為 1%,但淨利潤達到 145 億元人民幣,同比增長 69%,實現了強勁的盈利增長,展示了京東的運營效率和長期盈利潛力。對於 24 財年的展望,管理層重申了京東集團收入增長高於全國零售增長,以及兩位數的利潤同比增長的目標。5

快手 (1024 HK)

24 年2季度收入增長符合預期,得益於毛利率擴張和稅收優惠,淨利潤好於預期。

值得注意的是,快手外部廣告收入同比增長加快至約 30%,主要是由短劇和遊戲等新興垂直領域廣告需求上升驅動,這一趨勢將在 24年下半年持續。總體消費疲軟和電商行業激烈競爭導致直播電商業務減速,但買家滲透率繼續提高,且整體買家購買頻率趨於穩定。6

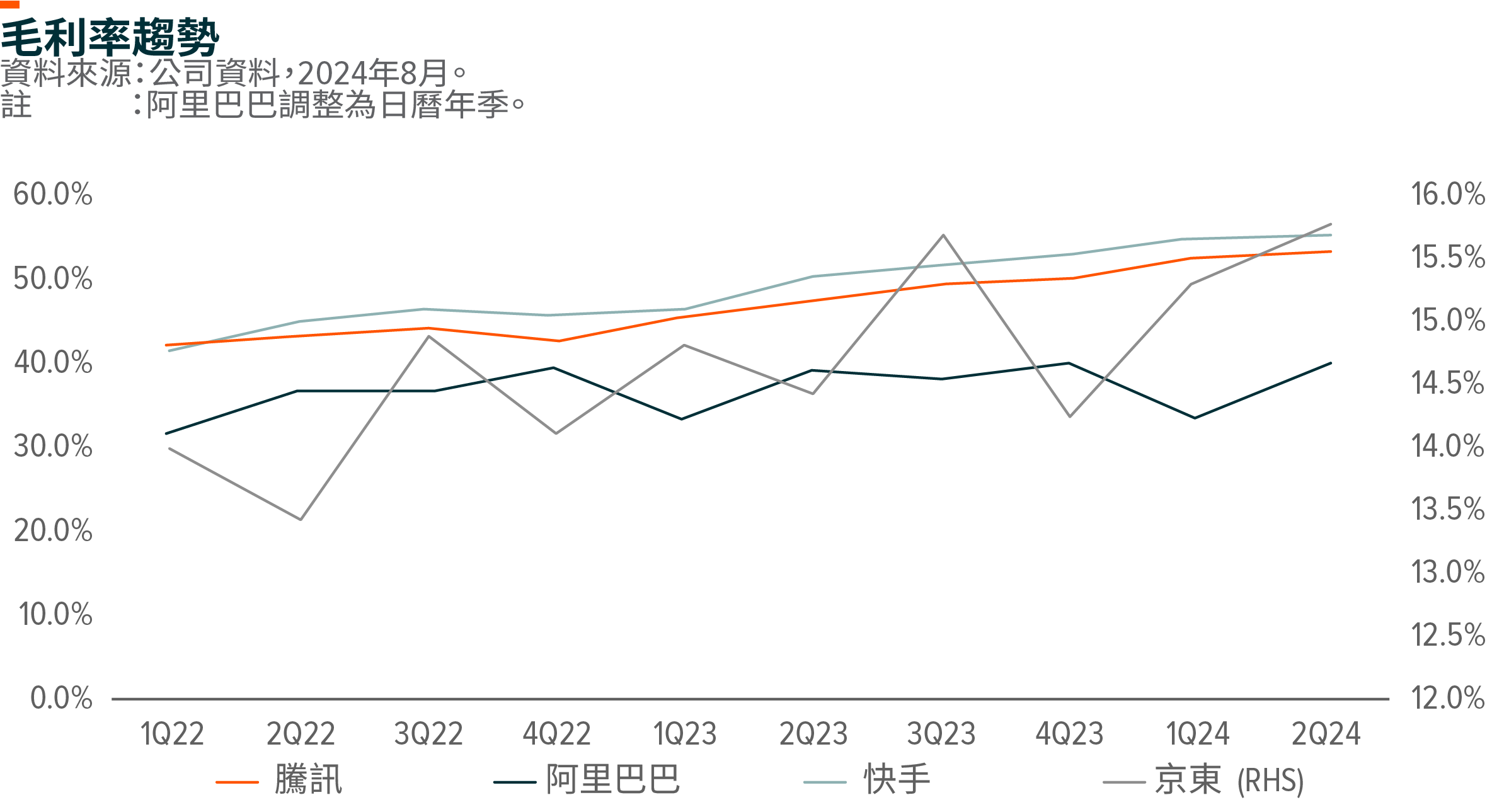

利潤率擴張及股票回購仍是投資主題

利潤率擴張和股東回報增加仍是中國互聯網股票的投資主題。在過去幾個季度中,我們看到利潤率持續擴張的趨勢,這主要得益於運營杠杆、收入結構轉變,以及更加審慎的成本和擴張戰略。此外投資者持續關注回購計畫的執行情況和可用於回購的海外現金數量。總體而言,主要互聯網公司正通過回購股票和股息派發來提升股東回報,這應能支持股價表現並重振投資者情緒。

相關 Global X 產品8

| Global X MSCI 中國 ETF (3040 HK) |

Global X 恒生科技 ETF (2837 HK) |

|

|---|---|---|

| 基金上市日期 | 2013年6月17日 | 2023年3月30日 |

| 相關指數 | MSCI 中國指數 | 恒生科技指數 |

| 交易所 | 香港交易所 | 香港交易所 |

| 一年內持續收費 | 0.18% | 0.44% |

| 產品網頁 | Link | Link |

基金採用單一管理費結構,即從基金的資產中支付一筆劃一的費用,以支付基金的所有成本、費用及開支。持續收費數據為年度化數據,乃根據基金的持續開支計算,以同段時間內的基金上市類別單位估計基金平均資產淨值的百分比表示。此數字每年可能有所變動。基金採用單一管理費結構,即將以基金的資產支付一筆劃一的費用,以支付基金的所有成本、費用及開支。基金的持續費用相等於現時基金上市類別單位管理費的收費率。為免生疑,超逾基金持續費用(即管理費)的任何基金持續開支應由管理人承擔及不應由基金支付。詳細資料請參閱產品資料概要及基金說明書。