重要资料

投资者请勿单凭本文件作投资决定,应阅读本产品的发行章程所载的详情及风险因素。投资包含风险,概不能保证一定可付还本金。投资者应注意:

- Global X MSCI 中国 ETF (「本基金」) 于股票证券的投资须承受一般市场风险,其价值可能因投资情绪变动、政治及经济状况及发行人特定因素等多种因素而波动。

- 本基金的投资组合投资于业务主要位于中国的公司,因此须承受新兴市场风险,如与中国法律及法规及政府政策等相关的风险未明朗。一般而言,投资于中国等新兴市场与投资于已发展市场相比承受较大的亏损风险,原因在于于政治、经济及税项较为不明朗,以及与波动性、市场流动性、外汇、法律及监管相关的风险。

- 由于本基金只追踪单一地区(即中国)的表现,因此其需承受集中风险。相对于广泛投资基金而言,本基金可能较为波动。

- 本基金的单位于香港交易及结算所有限公司(「香港交易所」)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致基金蒙受重大损失。借用人可能无法按时或什至根本不能归还借出的证券。基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制基金根据赎回要求履行交付或付款责任的能力。

- Global X恒生科技ETF(“本基金” )试图提供在扣除费用及开支前与恒生科技指数(「相关指数」)表现紧密相关的投资回报。

- 本基金的投资集中于科技主题公司。许多对科技主题具有较高业务投资的公司具有相对较短的经营历史。与其他经济行业相比,科技公司的特点往往是价格表现波动相对较大。科技行业的公司亦面临激烈的竞争,政府亦可能会大幅度干预,这可能会对利润率产生不利影响。急速发展可以导致该等公司提供的产品和服务过时。该等公司亦可能面临知识产权或牌照损失或损害的风险、网络安全风险以导致于法律、财务、运营和声誉层面上有不利影响。

- 本基金的投资集中于在香港联交所上市且活跃于科技行业的公司的证券,相对于更多元化的全球投资组合,可能导致本基金的价值出现较大波动。本基金的价值可能更容易受到对科技行业构成不利影响的经济、政治、政策、外汇、流动性、税务、法律或监管事件所影响。

- 由于相关指数追踪注册成立地或大部分收入来源或主要营业地点为大中华区的证券表现,因而承受集中性风险。因此,本基金的资产净值可能会较基本面广的基金更加波动。

- 作为证券借贷交易的一部分,由于借出证券定价不准确或借出证券价值变动,故存在抵押品价值不足的风险。这可能导致本基金蒙受重大损失。借用人可能无法按时或什至根本不能归还证券。本基金可能因此蒙受损失,而追回借出的证券亦可能有延误。这可能限制本基金根据变现要求履行交付或付款责任的能力。

- 本基金的单位于香港交易及结算所有限公司的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

- 从资本中及/或实际上从资本中拨付分派,意即退还或提取投资者原先投资或当中应占任何资本收益的部分款项。任何分派如涉及从本基金的资本中或实际上从本基金的资本中拨付股息,可能会导致本基金每单位资产净值即时减少,并将减少可供本基金未来投资的资本。

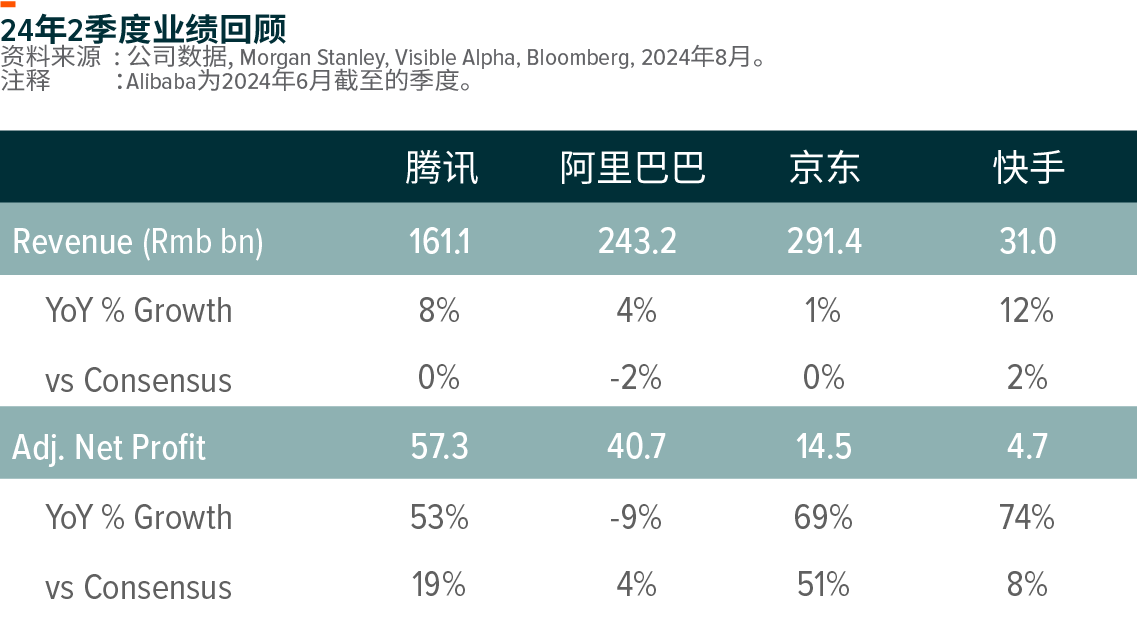

中国互联网企业24年2季度业绩表现:

收入增长符合预期;利润率扩张及股票回购持续

过去一周,几家大型互联网公司(腾讯、阿里巴巴、京东、快手)公布了 24年第2季度业绩。整体来看,互联网公司收入增长符合预期,净利润增长略高于预期,主要由运营效率提升和业务优化驱动。1 按板块来看,网络游戏行业表现坚韧,尤其是腾讯凭借新老游戏在国内及海外市场的强劲表现吸引投资者关注,而宏观不确定性和消费疲软则拖累了广告、电商和金融科技(电子支付)的收入增长。尽管整体广告主支出仍然偏弱,但短视频平台(腾讯视频号和快手)继续扩大广告份额,录得高于行业的收入增长2。

腾讯 (700 HK)

24年2季度收入和经调整营业利润基本符合市场预期,更高的非运营收入(包括分占联营公司及合营公司盈利)驱动经调整后净利润大超预期。

按业务来看,24 年2季度网络游戏收入录得 +9% 的同比增长,主要得益于新游戏(例如地下城与勇士手游)的强劲表现,以及经典游戏(包括王者荣耀、和平精英)的持续坚韧表现。由于过去几个季度国内和国际游戏业务的总流水增长均超过游戏收入增长, 24年下半年的游戏收入增长有望进一步加速。3

宏观不确定性和消费疲软继续拖累广告和支付业务增长。尽管如此,得益于视频号货币化的持续提升,以及通过采用人工智能提高广告效率,腾讯的广告收入增速继续快于整体广告行业增长(腾讯2季度广告收入同比增长 19%)。

阿里巴巴(BABA US/9988 HK)

24年2季度业绩基本符合市场预期。淘天集团GMV增速高于行业增速,意味着阿里巴巴电商市场份额下降趋势趋于稳定。但其客户管理收入增速(+1% YoY)低于GMV增速,表明在其优先用户及GMV增长的战略下电商货币化率(take rate)的下降。阿里巴巴可以通过1)全站营销工具的推广提升广告效率;2)收取0.6%的基础软件服务费; 等方式进一步提升货币化。

公有云在本季度实现了两位数的收入增长,在人工智能需求强劲的推动下,外部收入将在下半年恢复两位数的增长。国际业务将继续专注于高质量增长,提高运营效率。4

京东 (JD US/9618 HK)

尽管在整体消费疲软和电商行业竞争激烈的背景下,京东24年2季度的收入同比增长仅为 1%,但净利润达到 145 亿元人民币,同比增长 69%,实现了强劲的盈利增长,展示了京东的运营效率和长期盈利潜力。对于 24 财年的展望,管理层重申了京东集团收入增长高于全国零售增长,以及两位数的利润同比增长的目标。5

快手 (1024 HK)

24 年2季度收入增长符合预期,得益于毛利率扩张和税收优惠,净利润好于预期。

值得注意的是,快手外部广告收入同比增长加快至约 30%,主要是由短剧和游戏等新兴垂直领域广告需求上升驱动,这一趋势将在 24年下半年持续。总体消费疲软和电商行业激烈竞争导致直播电商业务减速,但买家渗透率继续提高,且整体买家购买频率趋于稳定。6

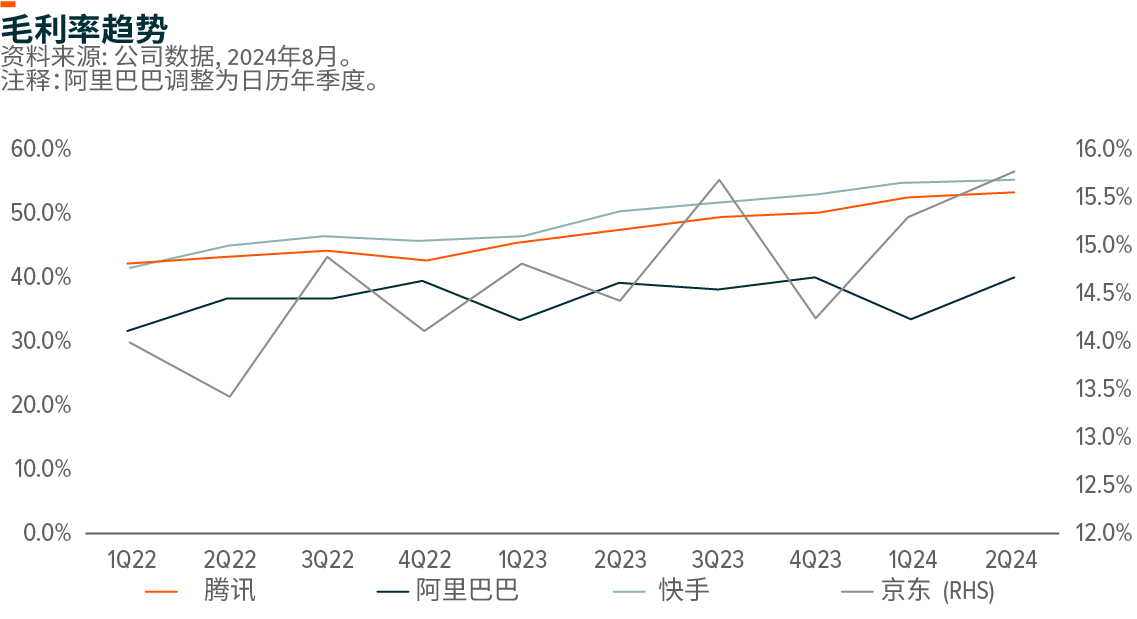

利润率扩张及股票回购仍是投资主题

利润率扩张和股东回报增加仍是中国互联网股票的投资主题。在过去几个季度中,我们看到利润率持续扩张的趋势,这主要得益于运营杠杆、收入结构转变,以及更加审慎的成本和扩张战略。此外投资者持续关注回购计划的执行情况和可用于回购的海外现金数量。总体而言,主要互联网公司正通过回购股票和股息派发来提升股东回报,这应能支持股价表现并重振投资者情绪。

相关 Global X 产品8

| Global X MSCI 中国 ETF (3040 HK) |

Global X 恒生科技 ETF (2837 HK) |

|

|---|---|---|

| 基金上市日期 | 2013年6月17日 | 2023年3月30日 |

| 相关指数 | MSCI 中国指数 | 恒生科技指数 |

| 交易所 | 香港交易所 | 香港交易所 |

| 一年内持续收费 | 0.18% | 0.44% |

| 产品网页 | Link | Link |

基金采用单一管理费结构,即从基金的资产中支付一笔划一的费用,以支付基金的所有成本、费用及开支。持续收费数据为年度化数据,乃根据基金的持续开支计算,以同段时间内的基金上市类别单位估计基金平均资产净值的百分比表示。此数字每年可能有所变动。基金采用单一管理费结构,即将以基金的资产支付一笔划一的费用,以支付基金的所有成本、费用及开支。基金的持续费用相等于现时基金上市类别单位管理费的收费率。为免生疑,超逾基金持续费用(即管理费)的任何基金持续开支应由管理人承担及不应由基金支付。详细数据请参阅产品数据概要及 基金说明书。