重要資料

投資者請勿單憑本網頁作投資決定,應閱讀本產品的基金說明書所載的詳情及風險因素。投資包含風險,概不能保證一定可付還本金。投資者應注意:

- Global X中國創新者主動型ETF (「本基金」) 於股票證券的投資須承受一般市場風險,其價值可能因投資氣氛、政治、地緣政治及經濟狀況變動以及發行人特定因素等多種因素而波動。

- 本基金採用主動式管理的投資策略。本基金並不尋求追蹤任何指數或基準,而管理人並無進行複製或代表性抽樣。由於管理人的投資選擇及/或程序實施可能導致本基金表現低於其他具有類似目標的指數追蹤基金,本基金可能無法達成其目標。

- 由於本基金的投資集中於從事創新業務的公司,與其他經濟行業相比,有關公司的價格表現具有相對較高的價格波動性,因此,本基金的表現可能較具有更廣泛投資組合的基金更加波動。此外,本基金的表現可能面臨與不同行業及主題有關的風險,包括工業、非必需性消費品、醫療保健、金融、資訊科技、機械人及人工智能以及科技行業(例如互聯網、金融科技、雲端、電子商貿及數碼)。該等行業或主題的公司的業務如有波動,將對本基金的資產淨值造成不利影響。

- 中國是一個新興市場。本基金投資於中國公司,該公司式涉及較高風險和特殊考慮因素,而這些特殊因素通常不涉及在較發達市場的投資,例如流動性風險、貨幣風險、政治風險、法律和稅收風險、以及可能有大幅度的波動。

- 本基金的單位於香港交易及結算所有限公司(「香港交易所」)的成交價乃受單位供求狀況等市場因素帶動。因此,單位可能以對比其資產淨值的較大溢價或折讓買賣。

中國創新者主動型ETF:2022年第三季度回顧

收聽

在第三季度,全球和中國的股票市場步入熊市模式。 在正常情況下可能被忽略的任何壞消息,現在往往會引發大規模拋售。 然而,我們認為中國市場對下列三點出現了過度反應。 1)中國股票直接受中美緊張關係的影響,2)強制勞動立法可能影響了外界對中國太陽能供應鏈的看法,3)中國房地產的低迷和清零政策給經濟帶來了龐大壓力。

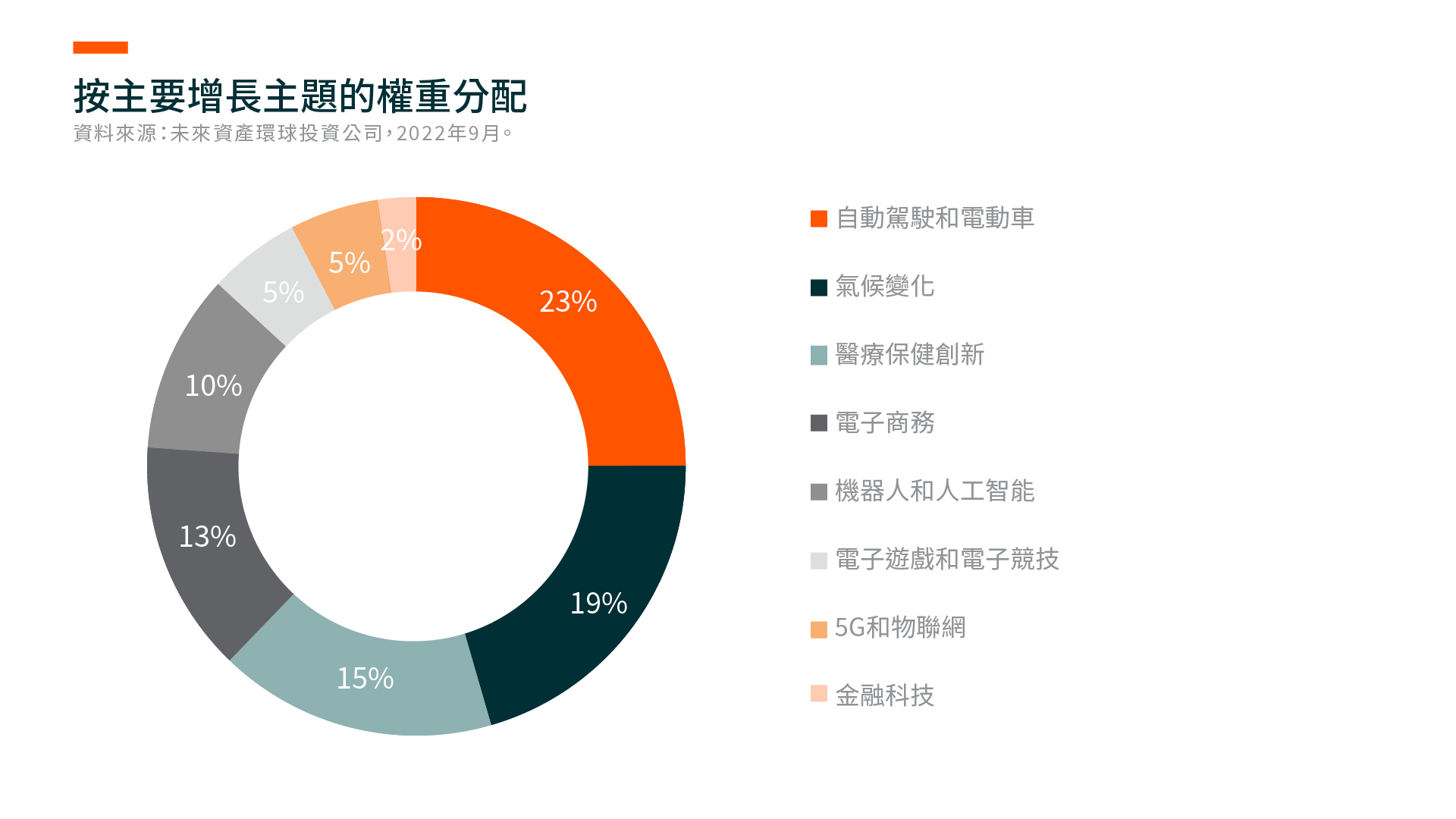

電動車和電池以及太陽能行業在我們的投資組合佔重要的比重。 雖然最近市場的過度反應導致我們在第三季度的表現不振,但我們仍然認為這些股票存在巨大的錯誤定價機會。

下圖說明我們按主要增長主題的權重分配。

關於地緣政治的緊張局勢,在過去的兩個月,拜登政府一直在狂熱地推出明顯的反華法例,如通脹削減法案(IRA),晶片與科學法案,以及生物技術生產和研究的行政命令(EO )。導致這些法例匆忙推出的原因之一是,拜登政府很可能失去在眾議院的多數席位,也可能同時失去眾議院和參議院的席位,而今年夏天是該政府展示行動的唯一時機。 市場參與者對美國現時制衡中國的行動感到憂慮,從某種意義上說,這也是我們今年以來表現不振的主要原因。 然而,我們並不太擔心,因為我們相信這些行動會在不久將來帶來更大的機會。

鑒於美國在半導體行業的主導地位,我們同意美國具有壓制中國半導體發展的能力。 這就是為什麼本ETF沒有十分集中於投資中國的半導體行業。 然而,當涉及到電動車電池和太陽能產業時,情況就完全不同了。 簡而言之,美國要成為電動車電池和太陽能產業的主導力量已經太晚了。

透過通脹削減法案來試圖支持這些新興產業的重要性,已經有點太遲。 其中原因是甚麼? 首先,電動車電池和太陽能是典型的製造工作,我們認為美國人在過去幾十年裡一直不擅長或很少表現出對製造工作管理的投入。 對於電池,美國製造的電池很可能比中國製造的電池要貴得多。 第二,美國的需求市場不如中國和歐洲那樣具有主導地位。 例如,在汽車市場方面,美國只佔全球消費的18%,而生產只佔全球的11%。 相比之下,中國佔全球消費的30%,而生產側佔全球的32%,太陽能裝置也是類似的情況。

整體而言,中國大多數製造業產品的消費市場已經比美國大。 與預期相反的是,中國已經在以購買力平價(PPP)衡量的GDP超過了美國。 這具有深遠的意義。 如果任何公司被迫在中國的消費市場或美國的消費市場之間做出選擇,最好站在中國一邊,因為中國的市場已經比美國大,而且將會繼續增長。 但目前市場忽略了這個簡單的因素。

讓我們探討一下電池行業。 舉例來說,中國的電池製造商可能因為通脹削減法案和隨後的行為而無法抓住美國的增長機會。 然而,這對他們來說並不重要,因為他們仍然可以覆蓋全球市場近90%。 畢竟,歐洲歡迎中國的投資(例如,CATL在9月宣佈在匈牙利投資100吉瓦的電池工廠),而且不管補貼如何,中國仍然可以向美國市場出口(例如,中國製造商Gotion在10 月宣佈在密歇根州投資24億美元)。 相反,以美國為中心的電池製造商不太可能出口到其他市場,因為他們的生產成本太高。

有關中國電池製造商不能進入美國市場的這種看法,事實上是嚴重誤導的。 這種看法已經造成了對該行業的看空情緒。 例如,我們的三大持股公司之一、世界領先的電池製造商寧德時代 (CATL),在10月初預先宣佈了其第三季度的業績,利潤範圍為169-200%/每年。 這種增長顯然是引人注目的,但摩根大通在CATL業績的報告一開始就說“總比需要擔心好”。 怎樣的增長率才是令人擔心的水準? 也許是每年100-150%左右。 我們應該對三位數的百分比增長率感到恐懼嗎? 特別是當它的股價交易價格約在12個月遠期每股收益(EPS)的30倍時?

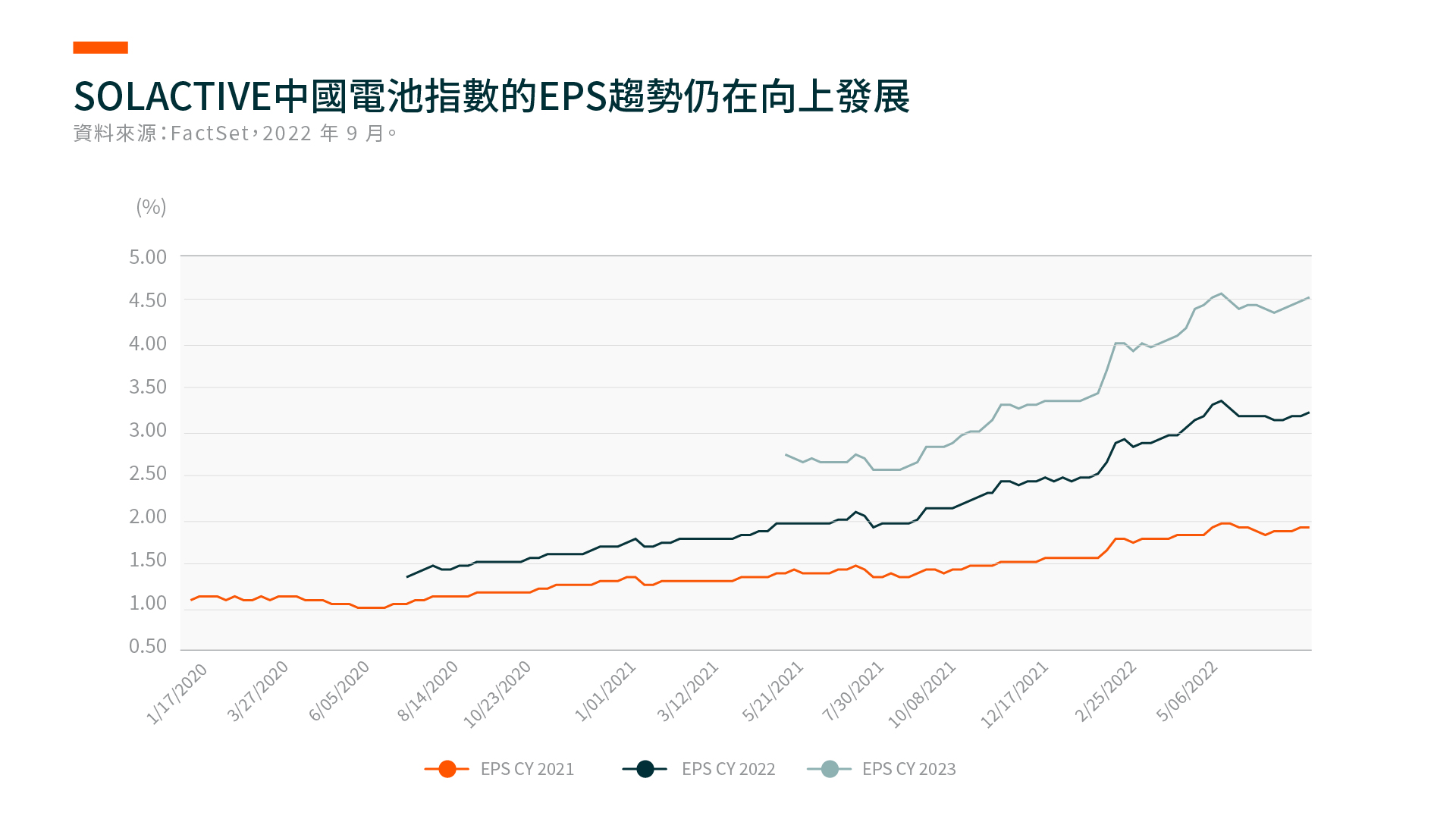

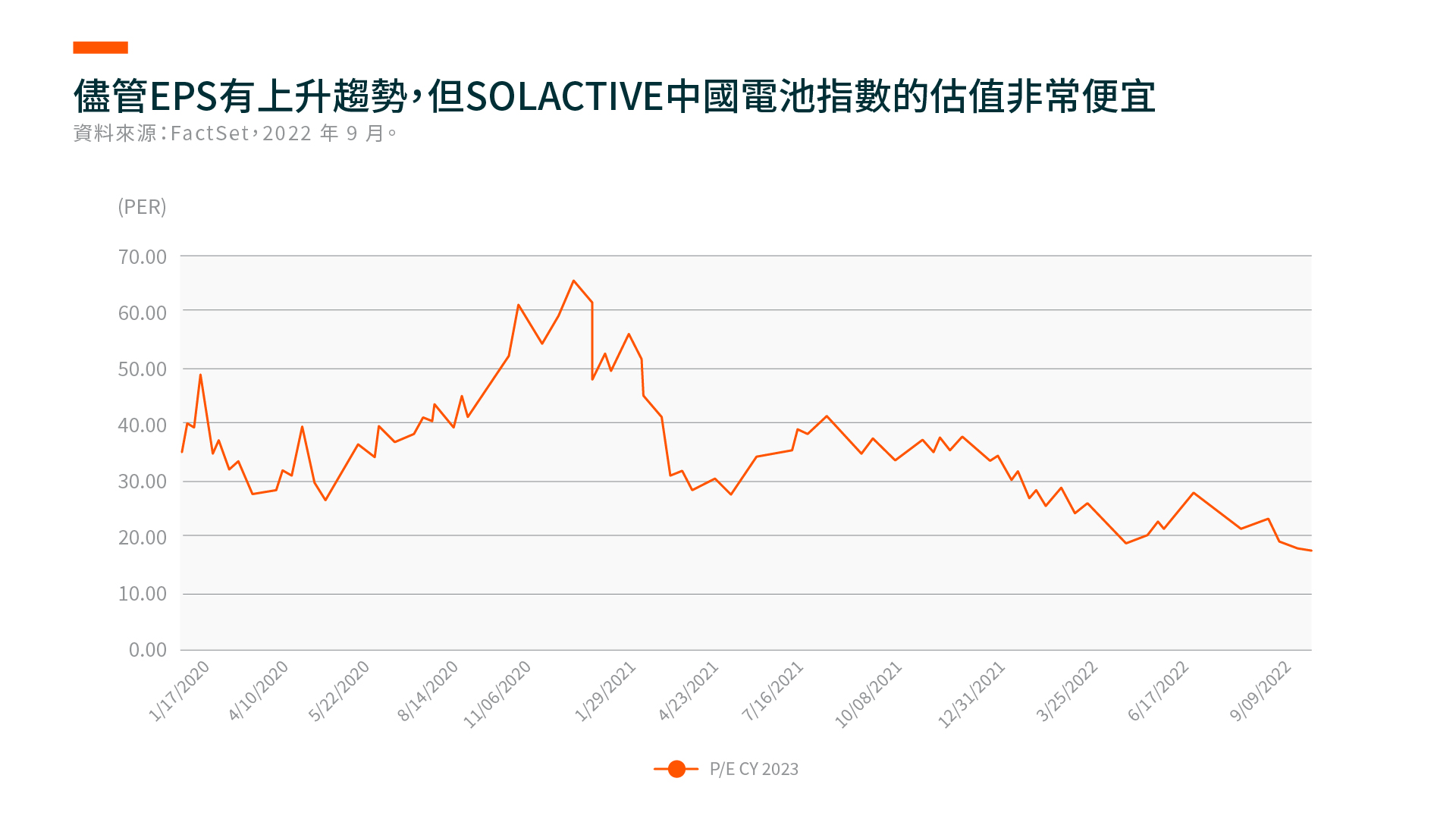

讓我們參考 Solactive中國電池指數,它捕捉了中國電池供應鏈的更廣泛趨勢。 截至9月底,它的交易價格是2023年EPS的17倍,而該指數在2022年可能實現32%的增長,而 2023年則可能實現39%的增長(截至9月底),意味著0.5倍的市盈率與增長率(PEG)。 因此,是的,錯誤的認知和熊市情緒令它的價格便宜得令人難以置信。

關於第三點,即最近的強迫勞動立法,我們認為這對我們持有的中國太陽能產品的影響應該是有限的。 舉例來說,歐盟委員會最近提出了禁止進口使用強迫勞動的產品的建議。 雖然沒有提到具體的行業,但有爭論說中國的太陽能行業可能是一個潛在的目標。 然而,我們還沒有看到任何關於太陽能供應鏈中強迫勞動的明確證據。 就其運作性質而言,太陽能供應鏈並非勞動密集型,因此,強迫或廉價工作力不是經濟優勢的一個因素。 相反,太陽能製造過程的資本支出是極其密集的,而且需要技術型的工人來運行昂貴的機器。 許多太陽能公司在新疆設立生產設施的原因不是因為有廉價的工作力,而是因為有具有全球競爭力的電力成本。

此外,許多中國太陽能公司在非新疆地區,如雲南和內蒙古都有業務,這些地區的電力成本也具有全球競爭力,而且也沒有強迫勞動的地緣政治指控。 我們認為,因這些辯論導致的負面情緒可能會使外界對該行業的積極貢獻產生誤解,或會對潔淨能源轉型過程中所急需的進展造成阻礙。

最後,關於第三點對中國的懷疑,我們大致理解並同意這短期內的影響,但對中長期卻持不同看法。 我們認為中國目前的問題過於集中在政府頑固而嚴厲的清零政策上。 即使是房地產市場的低迷也主要歸因於清零政策(即因為人們減少了消費和經濟活動,導致對未來收入的信心降低,房產購買量減少)。 中國家庭在新冠疫情期間累積了很多儲蓄。 根據花旗銀行的數據,他們自新冠疫情以來的超額存款已經累計超過12萬億元人民幣,相當於GDP的10%。 另外,地方政府也受到了嚴重的影響,因為他們在檢疫相關的開支上花費了約1%的GDP,這些錢本來可以用於其他事項,如軟體、雲端計算和其他醫療服務。 目前,還看不到清零政策何時會結束。 然而,我們認為,它最終還是會結束的,至少會在2023年3月左右。 隨著病毒的每次變種都變得不那麼致命,而更像流感,我們預計這增加了清零政策被放寬的可能性。

總而言之,這些誤解和恐懼使得中國市場的估值極其便宜,我們預計這遲早會創造出巨大的機會。