重要资料

投资者请勿单凭本网页作投资决定,应阅读本产品的基金说明书所载的详情及风险因素。投资包含风险,概不能保證一定可付还本金。投资者应注意:

- Global X中国创新者主动型ETF (「本基金」) 於股票證券的投资须承受一般市场风险,其价值可能因投资气氛、政治、地缘政治及经济状况变动以及发行人特定因素等多种因素而波动。

- 本基金采用主动式管理的投资策略。本基金并不寻求追踪任何指数或基準,而管理人并无进行複製或代表性抽样。由於管理人的投资选择及/或程序实施可能导致本基金表现低於其他具有类似目标的指数追踪基金,本基金可能无法达成其目标。

- 由於本基金的投资集中於从事创新业务的公司,与其他经济行业相比,有关公司的价格表现具有相对较高的价格波动性,因此,本基金的表现可能较具有更广泛投资组合的基金更加波动。此外,本基金的表现可能面临与不同行业及主题有关的风险,包括工业、非必需性消费品、医疗保健、金融、资讯科技、机械人及人工智能以及科技行业(例如互联网、金融科技、云端、电子商贸及数码)。该等行业或主题的公司的业务如有波动,将对本基金的资产净值造成不利影响。

- 中国是一个新兴市场。本基金投资於中国公司,该公司式涉及较高风险和特殊考虑因素,而这些特殊因素通常不涉及在较发达市场的投资,例如流动性风险、货币风险、政治风险、法律和税收风险、以及可能有大幅度的波动。

- 本基金的单位於香港交易及结算所有限公司(「香港交易所」)的成交价乃受单位供求状况等市场因素带动。因此,单位可能以对比其资产净值的较大溢价或折让买卖。

中国创新者主动型ETF:2022年第三季度回顾

收听

在第三季度,全球和中国的股票市场步入熊市模式。在正常情况下可能被忽略的任何坏消息,现在往往会引发大規模抛售。然而,我们认为中国市场对下列三点出现了过度反应。1)中国股票直接受到中美紧张关系的影响,2)强制劳动立法可能影响了外界对中国太阳能供应链的看法,3)中国房地产的低迷和清零政策给经济带来了庞大压力。

电动车和电池以及太阳能行业在我们的投资组合占重要的比重。虽然最近市场的过度反应导致我们在第三季度的表现不振,但我们仍然认为这些股票存在错误定价机会。

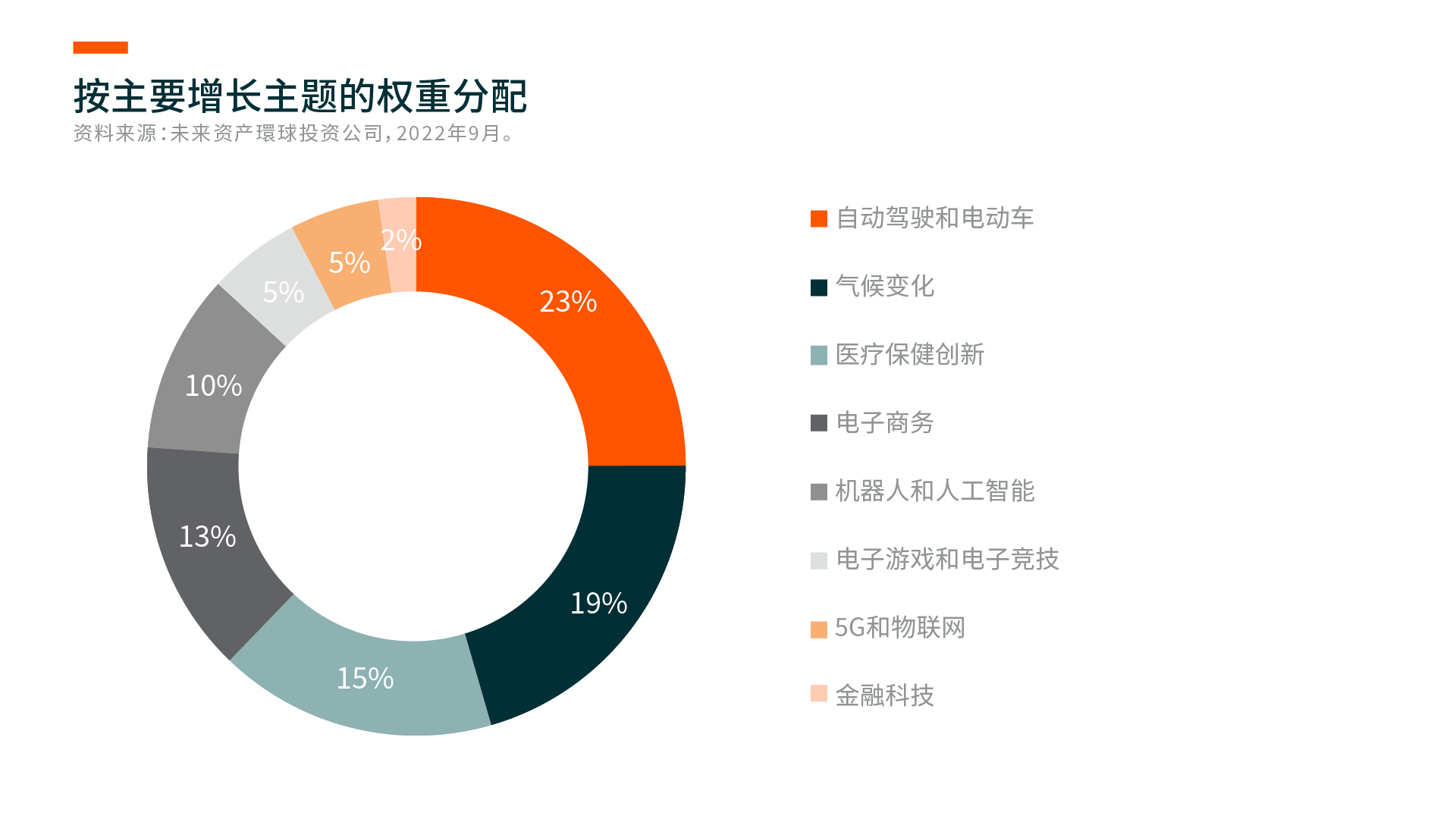

下图说明我们按主要增长主题的权重分配。

关于地缘政治的紧张局势,在过去的两个月,拜登政府一直在狂热地推出明显的反华法例,如通胀削减法案(IRA),晶片与科学法案,以及生物技术生产和研究的行政命令(EO)。导致这些法例是匆忙推出的原因之一,拜登政府很可能失去在众议院的多数席位,也可能同时失去众议院和参议院的席位,而今年夏天是该政府展示行动的唯一时机。市场参与者对美国现时的制衡中国的行动感到忧虑,从某种意义上说,这也是我们今年以来表现不振的主要原因。然而,我们并不太担心,因为我们相信这些行动会在不久将来带来更大的机会。

鉴于美国在半导体行业的主导地位,我们同意美国具有压制中国半导体发展的能力。这就是为什么本ETF没有十分集中于投资中国的半导体行业。然而,当涉及到电动车电池和太阳能产业时,情况就完全不同了。简而言之,美国要成为电动车电池和太阳能产业的主导力量已经太晚了。

透过通胀削减法案来试图支持这些新兴产业的重要性,已经有点太迟。其中原因是什么?首先,电动车电池和太阳能是典型的制造工作,我们认为美国人在过去几十年里一直不擅长或很少表现出对制造工作管理的投入。

对于电池,美国制造的电池很可能比中国制造的电池要贵得多。第二,美国的需求市场不如中国和欧洲那样具有主导地位。例如,在汽车市场方面,美国只占全球消费的18%,而生产只占全球的11%。相比之下,中国占全球消费的30%,而生产側占全球的32%,太阳能装置也是类似的情况。

整体而言,中国大多数制造业产品的消费市场已经比美国大。与预期相反的是,中国已经在以购买力平价(PPP)衡量的GDP超过了美国。这具有深远的意义。如果任何公司被迫在中国的消费市场或美国的消费市场之间做出选择,最好站在中国一边,因为中国的市场已经比美国的大,而且将會继续增长。但目前市场忽略了这个简单的因素。

让我们探討一下电池行业。举例来說,中国的电池制造商可能因為通胀削减法案和随后的行为而无法抓住美国的增长机会。然而,这对他们来说并不重要,因为他们仍然可以覆盖全球市场近90%。毕竟,欧洲欢迎中国的投资(例如,CATL在9月宣布在匈牙利投资100吉瓦的电池工厂),而且不管补贴如何,中国仍然可以向美国市场出口(例如,中国制造商Gotion在10月宣布在密歇根州投资24亿美元)。相反,以美国为中心的电池制造商不太可能出口到其他市场,因为他们的生产成本太高。

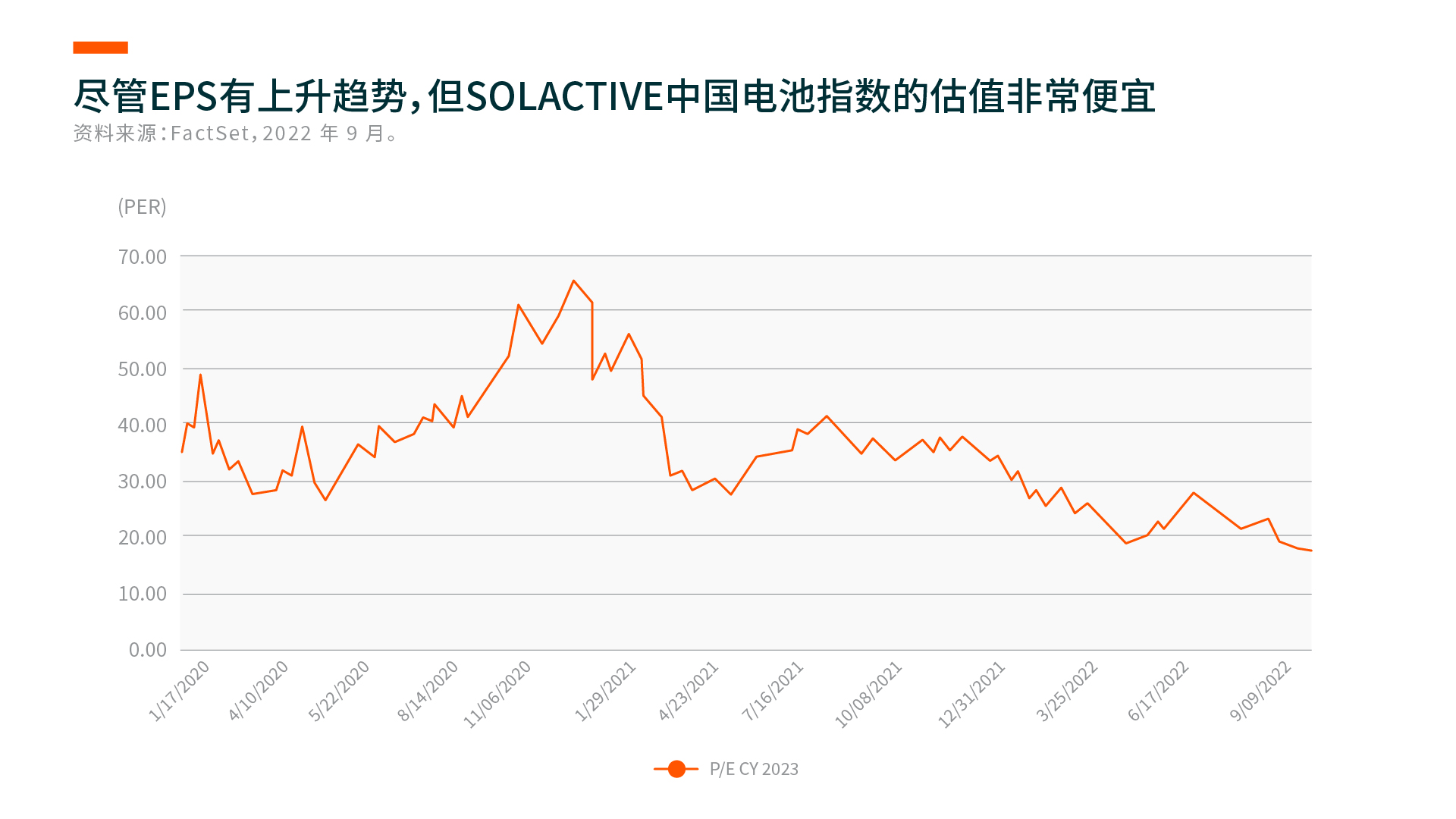

有关中国电池制造商不能进入美国市场的这种看法,事实上是严重误导的。这种看法已经造成了对该行业的看空情绪。例如,我们的三大持股公司之一、世界领先的电池制造商(宁德时代)CATL,在10月初预先宣布了其第三季度的业绩,利润范围为169-200%/每年。这种增长显然是引人注目的,但摩根大通在CATL业绩的报告一开始就说”总比需要担心好”。怎样的增长率才是令人担心的水平?也许是每年100-150%左右。我们应该对三位数的百分比增长率感到恐惧吗?特别是当它的股价交易价格约在12个月远期每股收益(EPS)的30倍时?

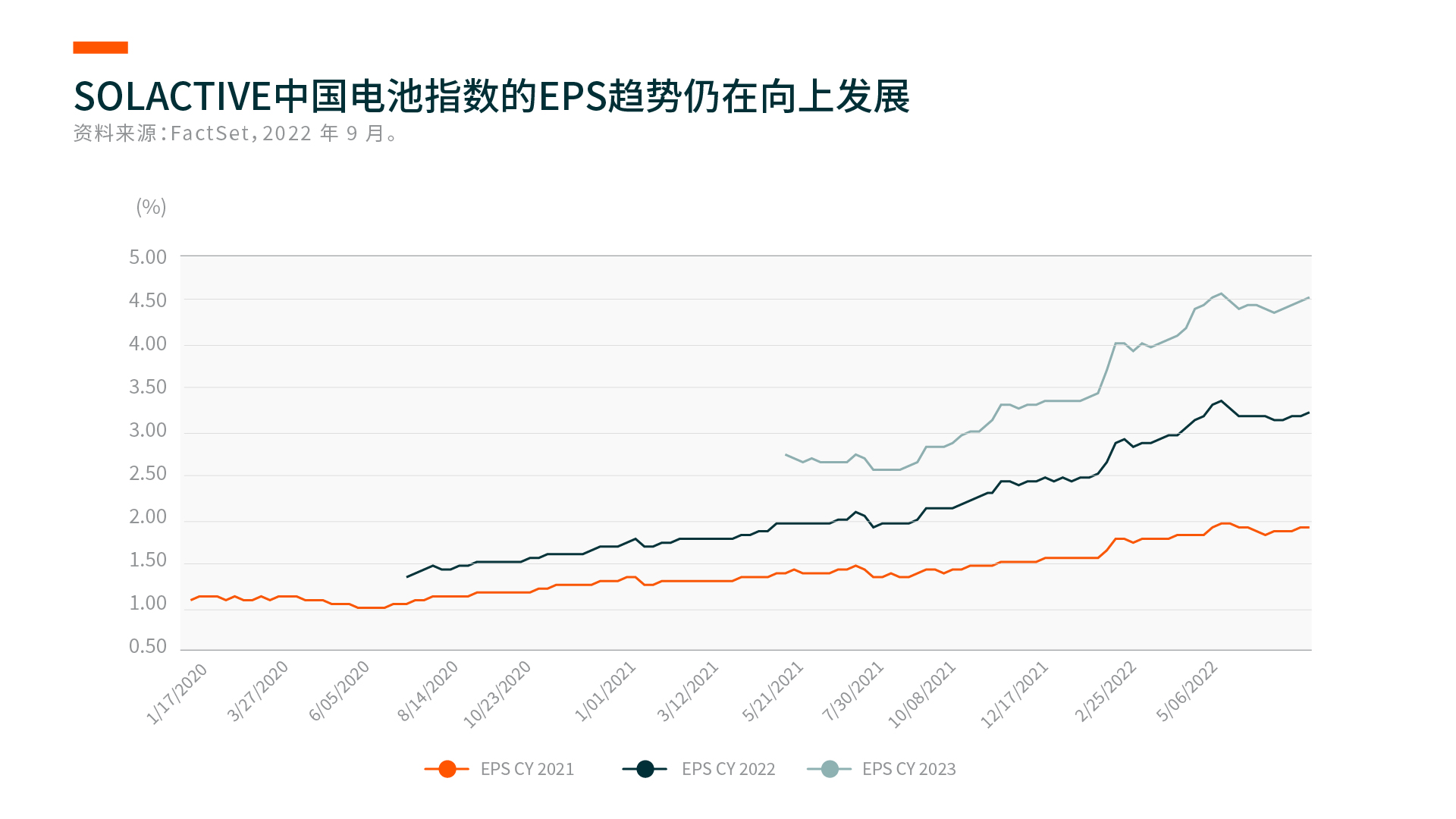

让我们參考 Solactive中国电池指数,它捕捉了中国电池供应链的更广泛趋势。截至9月底,它的交易价格是2023年EPS的17倍,而该指数在2022年可能实现32%的增长,而2023年則可能实现39%的增长(截至9月底),意味着0.5倍的市盈率与增长率(PEG)。因此,是的,错误的认知和熊市情绪令它的价格便宜得令人难以置信。

关于第三点,即最近的强迫劳动立法,我们认为这对我们持有的中国太阳能产品的影响应该是有限的。作为前文的背景,欧盟委员会最近提出了禁止进口使用强迫劳动的产品的建议。虽然没有提到具体的行业,但有争论说中国的太阳能行业可能是一个潜在的目标。然而,我们还没有看到任何关于太阳能供应链中强迫劳动的明确证据。就其运作性质而言,太阳能供应链并非劳动密集型,因此,强迫或廉价劳动力不是经济优势的一个因素。相反,太阳能制造过程的资本支出是极其密集的,而且需要技术型的工人来运行昂贵的机器。许多太阳能公司在新疆设立生产设施的原因不是因为有廉价的劳动力,而是因为有具有全球竞争力的电力成本。

此外,许多中国太阳能公司在非新疆地区,如云南和内蒙古都有业务,这些地区的电力成本也具有全球竞争力,而且也没有强迫劳动的地缘政治指控。我们认为,因这些辩论导致的负面情绪可能会使外界对该行业的积极贡献出现误解,或会对清洁能源转型过程中所急需的进展造成阻碍。

最后,关于第三点对中国的怀疑,我们大致理解并同意这短期内的影响,但对中长期卻持不同看法。我们认为中国目前的问题过于集中在政府顽固而严厉的清零政策上。即使是房地产市场的低迷也主要归因于清零政策(即因为大众减少了消费和经济活动,导致对未来收入的信心降低,房产购买量减少)。中国家庭在新冠疫情期间累积了很多储蓄。根据花旗银行的数据,他们自新冠疫情以来的超额存款已经累计超过12万亿元人民币,相当于GDP的10%。另外,地方政府也受到了严重的影响,因为他们在检疫相关的开支上花费了约1%的GDP,这些钱本来可以用于其他事项,如软件、云计算和其他医疗服务。目前,还看不到清零政策何时会结束。然而,我们认为,它最终还是会结束的,至少會在2023年3月左右。随着病毒的每次变种都变得不那么致命,而更像流感,我们预计这增加了清零政策被放宽的可能性。

总而言之,这些误解和恐惧使得中国市场的估值极其便宜,我们预计这迟早会创造出巨大的机会。